新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

个人所得税经营所得汇算清缴已经正式开始,小编准备好了知识要点,能帮助您快速掌握,赶紧收藏起来吧!

一、什么时候办理?

在取得经营所得的次年3月31日前办理汇算清缴。

二、哪些人应当办理汇算清缴?

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,在中国境内取得了经营所得,并且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

三、在哪儿缴?怎么缴?

只取得一处经营所得——向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》;

取得多处经营所得——分别向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》,但要选择一处进行汇总申报,填《个人所得税经营所得纳税申报表(C表)》。

四、办理渠道有哪些?

(一)自然人电子税务局WEB端;

(二)自然人电子税务局扣缴端;(注意只能报《个人所得税经营所得纳税申报表(B表)》)

(三)经营管理所在地主管税务机关办税服务厅。

五、经营所得汇算清缴税款如何计算?

看看公式:

应纳税所得额=收入总额 -(成本+费用)- 损失

温馨提示:

1.取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

2.从两处以上取得经营所得的,应汇总计算个人所得税;合伙企业合伙人的经营所得应纳税所得额采取“先分后税”原则计算。

个人所得税税率表(经营所得适用)

案例解析·怎么算

张某于2020年10月创办阳阳工作室(个人独资企业),2020年10月~12月取得收入100万元,成本费用为80万元。其中,列支张某工资1.8万元、家庭消费性支出2万元,业务招待费超标列支1.2万元,张某当年无其他所得,实际缴纳基本养老保险和基本医疗保险0.5万元和0.4万元,符合条件的专项附加扣除赡养老人为0.6万元。假设税务机关认定为按季申报,请问张某如何办理2020年度的预缴申报和汇算清缴申报?

解析:

01、2021年1月20日之前(节假日征期延后)办理2020年第四季度预缴申报时:根据国家税务总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(A表)》第8行的填表说明,因阳阳工作室在纳税年度中间开业,张某应预缴个人所得税:

第四季度减除费用:0.5×3=1.5(万元);

应纳税所得额为:100-80-1.5-0.9=17.6(万元);

应预缴个人所得税:17.6×20%-1.05=2.47(万元)。

02、2021年3月31日之前办理2020年度汇算清缴申报时:工作室列支投资者张某工资、家庭消费支出、业务招待费超标准列支应进行纳税调整,纳税调整增加额5万元(1.8+2+1.2)。

根据国家税务总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(B表)》第42行的填报说明,投资者减除费用为6万元。

专项附加扣除在汇算清缴时可以扣除。

2020年度应纳税所得额:(100-80+5)-6-0.9-0.6=17.5(万元);

应缴纳个人所得税=17.5×20%-1.05=2.45(万元);

应退个人所得税=2.47-2.45=0.02(万元)。

申报指引·怎么报

为方便您直观的了解汇算清缴的操作方式,小编特意以上述案例为例整理了web端的操作介绍,您在登录自然人电子税务局后,可以按照以下流程操作:

01、点击“我要办税-税费申报-经营所得(B表)”

02、选择申报年度,点击“确定”

03、录入被投资单位信息,点击“下一步”

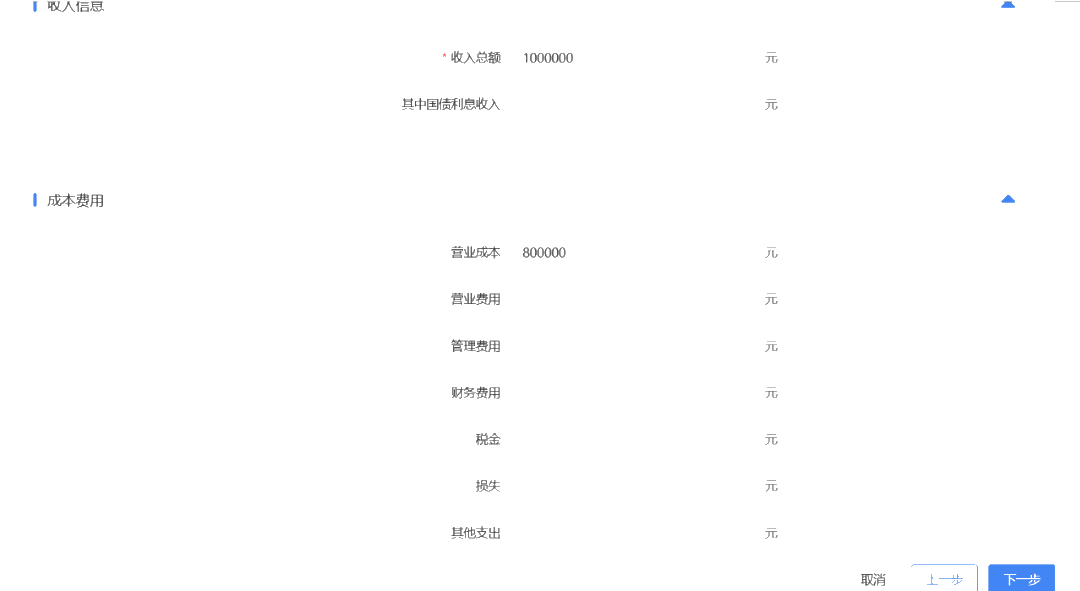

04、点击下拉按钮,依次录入“收入信息”和“成本费用”,点击“下一步”

以上述案例为例,您需要在“收入总额”中填写“1000000”;“营业成本”中填写“800000”。

05、录入纳税调整增加/减少额

以上述案例为例,您需要在“业务招待费”中调增12000,“用于个人和家庭的支出”中调增20000,“投资者工资薪金支出”中调增18000。

06、依次录入其他税前减免事项。需要特别注意的是,如果您没有综合所得,那么还需要在进行经营所得汇算清缴时,填报专项扣除、专项附加扣除以及依法确定的其他扣除。

以上述案例为例,您需要在“基本养老保险”中填入5000,“基本医疗保险”中填入4000,“赡养老人”中填入6000。

07、确认申报信息,系统会自动为您计算出应补税款或应退税款。

08、提交申报后,您就可以进行税款补缴或申请退税了!

你了解生产经营所得吗?怎么进行汇算清缴?2020年最新汇算清缴指引来了!加入《生产经营所得汇算清缴》课程,跟着吕乐老师一起学习吧!立即查看>>

更多资讯:

| 企业所得税 | 企业所得税怎么交 | 企业所得税优惠政策 | 企业所得税申报流程 |

| 个人所得税 | 个人所得税计算方法 | 个人所得税扣除标准 | 个人所得税申报流程 |

| 税务申报 | 纳税申报时间 | 税务申报方法 | 税务申报流程 |

| 汇算清缴 | 汇算清缴时间 | 个人所得税汇算清缴 | 企业所得税汇算清缴 |

| 税务筹划 | 税务筹划方法 | 税务筹划步骤 | 税务筹划案例 |

| 更多 | 税收政策 | 税务稽查 | 发票实操 |

更多推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载