新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

一、与资产相关的政府补助的会计处理

如果用来构建固定资产等有使用寿命的长期资产,那就是与资产相关的政府补助。

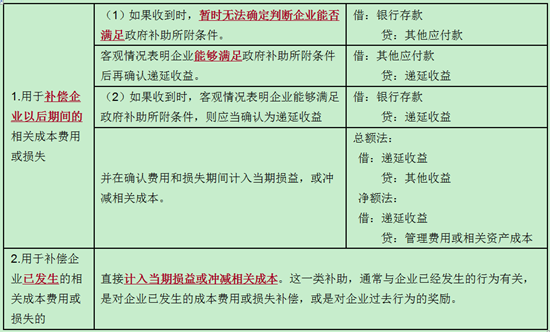

二、与收益相关的政府补助的会计处理

如果政府补助款不是与资产相关的,比如用来补偿费用化的支出或损失,那就是与收益相关的政府补助。

相关推荐:

下一篇:新《政府会计制度》解析

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载