新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

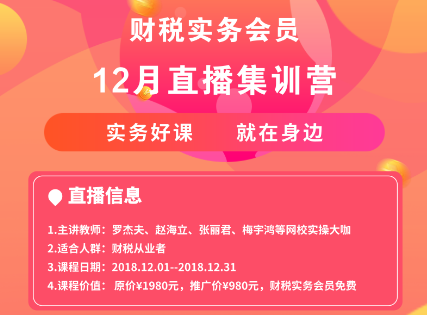

都记住了吗,预知财税实务疑难杂症,快报名会计实务每个月的训练营吧,赶紧戳图>

相关推荐:

直达秘籍,实务好课——会计实操六级直达集训营

财税实务会员12月直播集训营

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载