新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

成本是所有公司老板都非常关心的因素,毕竟利润=收入-成本 。当然,就算有利润也不一定能赚钱,因为还有各种各样的稅,现在我们抛开各种税收问题,详细来了解生产成本核算。

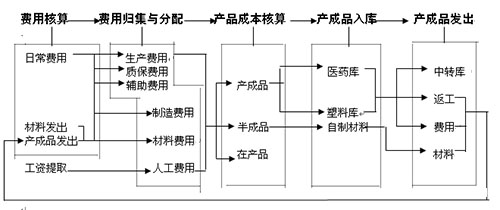

一、生产核算流程

二、生产部门日常费用报销

1.审核原始凭证是否完整、合法,金额是否正确,

2.审核原始凭证与支出证明单是否一致;

3.审核并更正原始凭证按规范黏贴和折叠;

4.审核审批手续是否完备;

5.审核部门费用支出进度(如超计划额度,可拒绝报销);

6.编制记账凭证;

相关会计分录:

借:制造费用——车间部门——相关明细科目

贷:现金/银行存款/其他应收款

7.涉及现金的凭证传出纳岗,不涉及现金的凭证传主管岗复核。

注:(1)非工资性费用支出须取得税务局监制的发票或收据,填写规范,大小写一致,无涂改痕迹,增值税票须严格遵守填写规范。

(2)保证凭证及附件左上角整齐,附件长宽折叠以记账凭证大小为度,不能带有订书钉。

(3)费用审核依据《2001年费用控制办法》、《差旅费开支范围及标准》、《通讯费管理办法》等,其要点有:计划额度内费用须经部门负责人、分管领导、财务部长审批;计划外费用须有总经理批示的报告;市内交通费(出租车费)、通讯费须经总经办登记;招聘费用须有人力资源部部长审核;差旅费须附审批后的行程安排表,招待费须附经审批的招待费用明细表。

(4)准确使用明细科目(见科目表)。

(5)支取现金的凭证编制完毕,若遇出纳无现金时,应暂时保存记账凭证,待出纳取回现金时通知领款。

(6)报销人有前期欠款时,报销费用一律先冲抵欠款,由管理费用岗开具还款收据。

三、其他核算

1.水(电)费核算流程

(1)收受出纳岗传来的水(电)费委托收款凭证;

(2)分出非生产用水(电)发票;

(3)将生产用水(电)发票传生产部相关岗位换取增值税票;

(4)编制记账凭证

借:生产成本——辅助生产成本-水/电

应交税金——增值税(进项)

管理费用——水/电

贷:银行存款

(5)传主管岗复核

2.审核原辅材料领用

(1)每月1日收受材料审核岗传来的当月原材料领料汇总表、记账凭证;

(2)对照领料单审核材料发出汇总表;

(3)对照汇总表审核记账凭证;

(4)传主管岗。

注:(1)材料领用涉及基本生产成本、辅助生产成本、制造费用等,因此只有此凭证编制后才可以结转制造费用、辅助生产。

四、制造费用及辅助生产归集与分配

1.生产质保费用

(1)结账后第三日查询并打印当月制造费用;

(2)生产部(含分管领导)/质保部(含分管领导)科目时段余额表;

(3)向生产部统计岗取得各车间产量工时;

(4)编制生产费用(含分管领导)、质保部费用(含分管领导)分配表;

(5)编制记账凭证;

借:生产成本——基本生产成本——车间——生产费用/质保费用

贷:制造费用——生产部(分管领导)/质保部(分管领导)

(6)传主管岗复核

2.车间制造费用

车间制造费用由财务系统自动结转,并生成记账凭证

借:生产成本——基本生产——车间——制造费用

贷:制造费用——车间——相关明细科目

3.辅助生产成本

(1)结账后第三日查询并打印当月辅助生产成本科目时段余额表;

(2)传辅助生产车间核算员进行辅助生产分配;

(3)根据辅助生产车间核算员编制的辅助生产分配明细表编制记账凭证

借:生产成本——基本生产成本——车间-辅助费用

管理费用——辅助费用

贷:生产成本——辅助生产——相关明细科目

(4)传主管岗复核

注:(1)必要时须向各车间提供制造费用明细账相关情况。

(2)审定辅助生产车间统计分摊的工时,确保摊入各车间的费用准确合理。

(3)结账后第三日结转生产、质保费用,结转后不能再有该项费用发生,因此月末须将此项当月费用凭证全部编制完毕。

一套完美的生产成本核算全流程就这样诞生了,大家是不是还意犹未尽,想要学习更多的财会知识呢。不要急,加入网校的会计新锐实操训练营,企业实操真账应有尽有。

相关推荐:

下一篇:分批法成本核算的一般程序

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载