新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

根据广大热心学员提供的资料和网校核对整理,现推出2008年注会会计试题及参考答案,欢迎大家进行讨论!

◇ 网校老师郭建华点评2008年注册会计师考试《会计》试题>>

2008年注册会计师考试《会计》试题及答案解析

一、单项选择题(本题型共20题,每题1分,共20分。每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。答案写在试题卷上无效。)

(一)甲公司20×7年12月3日与乙公司签订产品销售合同。合同约定,甲公司向乙公司销售A产品400件,单位售价650元(不含增值税),增值税税率为17%;乙公司应在甲公司发出产品后1个月内支付款项,乙公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为500元。

甲公司于20×7年12月10日发出A产品,并开具增值税专用发票。根据历史经验,甲公司估计A产品的退货率为30%.至20×7年12月31日止,上述已销售的A产品尚未发生退回。

按照税法规定,销货方于收到购货方提供的《开具红字增值税专用发票申请单》时开具红字增值税专用发票,并作减少当期应纳税所得额处理。甲公司适用的所得税税率为25%,预计未来期间不会变更;甲公司预计未来期间能够产生足够的应纳税所得额以利用可抵扣暂时性差异。

甲公司于20×7年度财务报告批准对外报出前,A产品尚未发生退回;至20×8年3月3日止,20×7年出售的A产品实际退货率为35%。

要求:根据上述资料,不考虑其他因素,回答下列第1至第3题。

1.甲公司因销售A产品对20×7年度利润总额的影响是( )。

A.0

B. 4.2万元

C. 4.5万元

D.6万元

参考答案:B

答案解析:甲公司因销售A产品对20×7年度利润总额的影响=400×(650-500)×(1-30%)=42000(元)

2.甲公司因销售A产品于20×7年度确认的递延所得税费用是( )。

A.-0.45万元

B. 0万元

C.0.45万元

D.-1.5万元

参考答案:A

答案解析:20×7年12月31日确认估计的销售退回,会计分录为:

借:主营业务收入 260000×30%

贷:主营业务成本 200000×30%

其他应付款 60000×30%

其他应付款的账面价值为18000元,计税基础为0,产生可抵扣暂时性差异18000元,应确认递延所得税资产18000×25%=4500元。

3.下列关于甲公司20×8年A产品销售退回会计处理的表述中,正确的是( )。

A.原估计退货率的部分追溯调整原已确认的收入

B. 高于原估计退货率的部分追溯调整原已确认的收入

C.原估计退货率的部分在退货发生时冲减退货当期销售收入

D.高于原估计退货率的部分在退货发生时冲减退货当期的收入

参考答案:D

答案解析:原估计退货的部分在销售当月的期末已经冲减了收入和成本,因此在退货发生时不再冲减退货当期销售收入,而高于原估计退货率的部分在退货发生时应当冲减退货当期的收入。

正保会计网校试题点评:《应试指南》205页第三题计算题第2题的第(6)个事项和《经典题解》第172页单选题第12题,模拟题一计算题第三题的第四个事项有关于销售退回的知识点。

(二)甲公司自行建造某项生产用大型设备,该设备由A、B、C、D四个部件组成。建造过程中发生外购设备和材料成本7320万元,人工成本1200万元,资本化的借款费用1920万元,安装费用1140万元,为达到正常运转发生测试费600万元,外聘专业人员服务费360万元,员工培训费120元。20×5年1月,该设备达到预定可使用状态并投入使用。因设备刚刚投产,未能满负荷运转,甲公司当年度亏损720万元。

该设备整体预计使用年限为15年,预计净残值为零,采用年限平均法计提折旧。A、B、C、D各部件在达到预定可使用状态时的公允价值分别为3360万元、2880万元、4800万元、2160万元,各部件的预计使用年限分别为10年、15年、20年和12年。按照税法规定该设备采用年限平均法按10年计提折旧,预计净残值为零,其初始计税基础与会计计量相同。

甲公司预计该设备每年停工维修时间为15天。因技术进步等原因,甲公司于20×9年1月对该设备进行更新改造,以新的部件E代替了A部件。

要求:

根据上述材料,不考虑其他因素,回答下列第4至8题。

4.甲公司建造该设备的成本是( )。

A.12180万元

B.12540万元

C.12660万元

D.13380万元

参考答案:B

答案解析:设备的成本=7320+1200+1920+1140+600+360=12540(万元)

正保会计网校试题点评:模拟四单选17涉及该知识点。

5.下列关于甲公司该设备折旧年限的确定方法中,正确的是( )。

A.按照税法规定的年限10年作为其折旧年限

B.按照整体预计使用年限15年作为其折旧年限

C.按照A、B、C、D各部件的预计使用年限分别作为其折旧年限

D.按照整体预计使用年限15年与税法规定的年限10年两者孰低作为其折旧年限

参考答案:C

答案解析:对于构成固定资产的各组成部分,如果各自具有不同的使用寿命或者以不同的方式为企业提供经济利益,从而适应不同的折旧率或者折旧方法,同时各组成部分实际上是以独立的方式为企业提供经济利益。因此,企业应将其各组成部分单独确认为单项固定资产。

6.甲公司该设备20×5年度应计提的折旧额是( )。

A.744.33万元

B.825.55万元

C.900.60万元

D.1149.50万元

参考答案:B

答案解析:A部件的成本=12 540÷(3 360+2 880+4 800+2 160)×3 360=3 192(万元)

B部件的成本=12 540÷(3 360+2 880+4 800+2 160)×2 880=2 736(万元)

C部件的成本=12 540÷(3 360+2 880+4 800+2 160)×4 800=4 560(万元)

D部件的成本=12 540÷(3 360+2 880+4 800+2 160)×2 160=2 052(万元)

甲公司该设备20×5年度应计提的折旧额=3 192÷10×11/12+2 736÷15×11/12+4 560÷20×11/12+2 052÷12×11/12=825.55(万元)。

正保会计网校试题点评:普通班模拟五单选10是对该知识点的考核。

7.对于甲公司就该设备维修保养期间的会计处理下列各项中,正确的是( )。

A.维修保养发生的费用应当计入设备的成本

B.维修保养期间应当计提折旧并计入当期成本费用

C.维修保养期间计提的折旧应当递延至设备处置时一并处理

D.维修保养发生的费用应当在设备的使用期间内分期计入损益

参考答案:B

答案解析:设备的维修保养费属于费用化的后续支出,直接计入当期损益。

正保会计网校试题点评:普通班模拟五单选17涉及固定资产修理费用的处理。

8.对于甲公司就该设备更新改造的会计处理下列各项中,错误的是( )。

A.更新改造时发生的支出应当直接计入当期损益中(华@会计)网……校

B.更新改造时被替换部件的账面价值应当终止确认

C.更新改造时替换部件的成本应当计入设备的成本

D.更新改造时发生的支出符合资本化条件的应当予以资本化

参考答案:A

答案解析:更新改造时发生的支出符合资本化条件的应当予以资本化,故不能直接计入当期损益,选项A不对。

正保会计网校试题点评:《经典题解》86页单选题第2题,考前模拟题单选题第3题,考前模拟题单选题第7题有关于固定资产入账价值和折旧额的确定。《应试指南》中单选题第2题也涉及该考点。

(三)甲公司为境内注册的公司,其30%收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有30%进口,出口产品和进口原材料通常以欧元结算。20X6年12月31日,甲公司应收帐款余额为200万欧元,折算的人民币金额为2000万元;应付帐款余额为350万欧元,折算的人民币金额为3500万元。

20X7年甲公司出口产品形成应收帐款1000万欧元,按交易日的即期汇率折算的人民币金额为10200万元;进口原材料形成应付帐款650万欧元,按交易日的即期汇率折算的人民币金额为6578万元。20X7年12月31日欧元与人民币的汇率为1:10.08。

甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。20X7年末,甲公司应收乙公司款项1000万美元,该应收款项实质上构成对乙公司净投资的一部分,20X6年12月31日折算的人民币金额为8200万元。20X7年12月31日美元与人民币的汇率为1:7.8.

要求:中(华@会计)网……校

根据上述资料,不考虑其他因素。回答下列第9至13题。

9.下列各项中,甲公司在选择其记帐本位币时不应当考虑的因素是( )。

A.融资活动获得的货币中(华@会计)网……校

B.上交所得税时使用的货币

C.主要影响商品和劳务销售价格的货币

D.主要影响商品和劳务所需人工成本的货币

参考答案:B

答案解析:日常销售价格、日常成本费用计价、融资活动是记账本位币选择的考虑因素。参考教材430页的讲解。

正保会计网校试题点评:《应试指南》341页多选8,徐经长习题班第二十一章讲义多选题例题8,《经典题解》310页多选8是对该知识点的考核。

10.根据上述资料选定的记帐本位币,甲公司20X7年度因汇率变动产生的汇兑损失是( )。

A.102万元

B.106万元

C.298万元

D.506万元

参考答案:D

答案解析:本题甲公司的记账本位币为人民币。

应收账款——欧元产生的汇兑损益=(200+1000)×10.08-2000-10200=-104(万元)(汇兑损失)

应付账款——欧元产生的汇兑损益=(350+650)×10.08-3500-6578=2(万元)(汇兑损失)

应收账款——美元产生的汇兑损益=1000×7.8-8200=-400(万元)(汇兑损失)

故产生的汇兑损益总额=-506万元。(汇兑损失)

正保会计网校试题点评:模拟四单选17有汇兑损益知识点的考核。考试中心模拟1单选16题、习题班练习中心单选5都涉及该知识点。

11.下列关于归属于乙公司少数股东的外币报表折算差额在甲公司合并资产负债表的列示方法中,正确的是( )。

A.列入负债项目

B.列入少数股东权益项目

C.列入外币报表折算差额项目

D.列入负债和所有者权益项目之间单设的项目

参考答案:B

答案解析:少数股东的外币报表折算差额并入少数股东权益。参考教材441页倒数第4段的讲解。

正保会计网校试题点评:徐经长习题班第二十一章讲义多选题例题9选项E、练习中心21章单选5都涉及该知识点的考核。

12.下列关于甲公司应收乙公司的1000万美元于资产负债表日产生的汇兑差额在合并财务报表的列示方法中,正确的是( )。

A.转入合并利润表的财务费用项目

B.转入合并利润表的投资收益项目

C.转入合并资产负债表的未分配利润项目

D.转入合并资产负债表的外币报表折算差额项目

参考答案:D

正保会计网校试题点评:特殊项目,实质上对子公司净投资的外币货币性项目的转入“外币报表折算差额”。参考教材441页倒数第2段的讲解。

点评:《应试指南》341页多选9选项C的解释,指出应在资产负债表中单独列示。

13.甲公司对乙公司的外币财务报表进行折算时,下列各项中,应当采用交易日即期汇率折算的是( )。

A.资本公积

B.固定资产

C.未分配利润

D.交易性金融资产

参考答案:A

答案解析:所有者权益项目(除未分配利润外)采用发生时的即期汇率折算。参考教材439页的讲解。

正保会计网校试题点评:普通班模拟五多选10、《应试指南》337页例3与本题基本一样。

(四)20X6年7月1日,乙公司为兴建厂房从银行借入专门借款5000万元,借款期限为2年,年利率为5%,借款利息按季支付。乙公司于20X6年10月1日正式开工兴建厂房,预计工期1年3个月,工程采用出包方式。

乙公司于开工日、20X6年12月31日、20X7年5月1日分别支付工程进度款1200万元、1000万元、1500万元。因可预见的气候原因,工程于20X7年1月15日至3月15日暂停施工。厂房于20X7年12月31日达到预定可使用状态,乙公司于当日支付剩余款项800万元。

乙公司自借入款项起,将闲置的借款资金投资于固定收益债券,月收益率为0.4%.乙公司按期支付前述专门借款利息,并于20X8年7月1日偿还该项借款。

要求:根据上述资料,不考虑其他因素,回答下列第14至17题。

14.乙公司专门借款费用开始资本化的时点是( )。

A.20X6年7月1日

B.20X7年5月1日

C.20X6年12月31日

D.20X6年10月1日

参考答案:D

答案解析:20×7年10月1日正式开工且支付工程进度款,符合开始资本化条件。

正保会计网校试题点评:《应试指南》295页例2,基础班练习在中心18章单选4,《经典题解》268页第5题与本题很类似。

15.下列关于乙公司在资本化期间内闲置的专门借款资金取得固定收益债券利息的会计处理中,正确的是( )。

A.冲减工程成本中(华@会计)网……校

B.递延确认收益

C.直接计入当期损益

D.直接计入资本公积

参考答案:A

答案解析:资本化期间内获得的专门借款闲置资金利息收入应冲减利息资本化金额,即冲减在建工程的金额。

正保会计网校试题点评:基础班练习在中心18章单选3,实验班考试中心第5套模拟题单选15,《经典题解》268页第7题考查的都是该知识点。

16.乙公司于20X7年度应予资本化的专门借款费用是( )。

A.121.93万元

B.163.6万元

C.205.2万元

D.250万元

参考答案:B

答案解析:乙公司于20X7年度应予资本化的专门借款费用=5000×5%-2800×0.4%×4-1300×0.4%×8=163.6万元。注意:工程的中断属于正常中断,且连续时间不超过3个月,不需要暂停资本化。

正保会计网校试题点评:实验班模拟五单选15是对该知识点的考核。

17.乙公司累计计入损益的专门借款费用是( )。

A.187.5万元

B.157.17万元中(华@会计)网……校

C.115.5万元

D.53万元

参考答案:C

答案解析:20×6年专门借款费用计入损益的金额=5000×5%×3/12-5000×0.4%×3=2.5万元。

20×7年专门借款费用计入损益的金额为0.中 华会 计网校20×8年专门借款费用计入损益的金额=5000×5%×1/2-500×0.4%×6=113万元。

故累计计入损益的专门借款费用=2.5+113=115.5万元。

正保会计网校试题点评:《应试指南》303页计算题4有该知识点的处理。

(五)丙公司为上市公司,20X7年1月1日发行在外的普通股为10000万股。20X7年,丙公司发生以下与权益性工具相关的交易或事项:

(1)2月20日,丙公司与承销商签订股份发行合同。4月1日,定向增发4000万股普通股作为非同一控制下企业合并对价,于当日取得对被购买方的控制权;

(2)7月1日,根据股东大会决议,以20X7年6月30日股份为基础分派股票股利,每10股送2股;

(3)10月1日,根据经批准的股权激励计划,授予高级管理人员2000万份股票期权,每一份期权行权时可按5元的价格购买丙公司的1股普通股;

(4)丙公司20X7年度普通股平均市价为每股10元,20X7年度合并净利润为13000万元,其中归属于丙公司普通股股东的部分为12000万元。

要求:根据上述资料,不考虑其他因素,回答下列第18至20题。

18.下列各项关于丙公司每股收益计算的表述中,正确的是( )。

A.在计算合并财务报表的每股收益时,其分子应包括少数股东损益

B.计算稀释每股收益时,股份期权应假设于当年1月1日转换为普通股

C.新发行的普通股应当自发行合同签订之日起计入发生在外普通股股数

D.计算稀释每股收益时,应在基本每股收益的基础上考虑具稀释性潜在普通股的影响

参考答案:D

答案解析:A不对,以合并财务报表为基础的每股收益,分子是母公司普通股股东享有当期合并净利润部分,即扣减少数股东损益;

B不对,本题计算稀释每股收益时该股份期权应假设于发行日转换为普通股;

C不对,新发行的普通股应当自应收对价日起计入发行在外普通股股数。

19.丙公司20X7年度的基本每股收益是( )。

A.0.71元

B.0.76元

C.0.77元中(华@会计)网……校

D.0.83元

参考答案:C

答案解析:基本每股收益=12000/〔10000+4000×9/12+(10000+4000×9/12)/10×2)=0.77元。

【注意】从题目条件“以20X7年6月30日股份为基础分派股票股利”可以判断,股票股利的数量应该是(10000+4000)/10×2,而不应该是(10000+4000×9/12)/10×2,但是如果采用前者,20题就没有答案了,因此本题倒推之后,采用了(10000+4000×9/12)/10×2计算每股收益。

正保会计网校试题点评:此题目和应试指南P459页的单选6相似。与基础班练习中心单选3相似。

20.丙公司20X7年度的稀释每股收益是( )。

A.0.71元

B.0.72元

C.0.76元

D.0.78元

参考答案:C

答案解析:调整增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数/当期普通股平均市场价格=(2000-5×2000/10)×3/12=250(万股)

稀释每股收益=12000/(15600+250)=0.76元。

正保会计网校试题点评:此题目和应试指南P459页的3.4题相似。与普通班模拟1单选19相似。

上面两问与普通班模拟3计算题1的第(3)问相似。

二、多项选择题(本题型共3大题,10小题,每小题2分,共20分。每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。涉及计算的,如有小数,保留两位小数,两位小数后四舍五入。每小题所有答案选择正确的得分;不答、错答、漏答均不得分。答案写在试题卷上无效。)

(一)甲公司20X7年度资产负债表日至财务报告批准报出日(20X8年3月10日)之间发生了以下交易或事项:

(1)因被担保人财务状况恶化,无法支付逾期的银行借款,20X8年1月2日,贷款银行要求甲公司按照合同约定履行债务担保责任2000万元。因甲公司于20X7年末未取得被担保人相关财务状况等信息,未确认与该担保事项相关的预计负债。

(2)20X7年12月发出且已确认收入的一批产品发生销售退回,商品已收到并入库。

(3)经与贷款银行协商,银行同意甲公司一笔将于20X8年5月到期的借款展期2年。按照原借款合同规定,甲公司无权自主对该借款展期。

(4)董事会通过利润分配预案,拟对20X7年度利润进行分配。

(5)20X7年10月6日,乙公司向法院提起诉讼,要求甲公司赔偿专利侵权损失600万元。至20X7年12月31日,法院尚未判决。经向律师咨询甲公司就该诉讼事项于20X7年度确认预计负债300万元。20X8年2月5日,法院判决甲公司应赔偿乙公司专利侵权损失500万元。

(6)20X7年12月31日,甲公司应收丙公司账款余额为1500万元,已计提的坏账准备为300万元。20X8年2月26日,丙公司发生火灾造成严重损失,甲公司预计该应收账款的80%将无法收回。

要求:根据上述资料,不考虑其他情况,回答下列1至2题。

1.下列各项中,属于甲公司资产负债表日后调整事项的有( )

A.发生的商品销售退回

B.银行同意借款展期2年

C.法院判决赔偿专利侵权损失

D.董事会通过利润分配预案中(华@会计)网……校

E.银行要求履行债务担保责任

参考答案:ACE

答案解析:选项B、D为资产负债表日后非调整事项。

2.下列甲公司对资产负债表日后事项的会计处理中,正确的有( )

A.对于利润分配预案,应在财务报表附注中披露拟分配的利润

B.对于诉讼事项,应在20X7年资产负债表中调整增加预计负债200万元

C.对于债务担保事项,应在20X7年资产负债表中确认预计负债2000万元

D.对于应收丙公司款项,应在20X7年资产负债表中调整减少应收账款900万元

E.对于借款展期事项,应在20X7年资产负债表中将该借款自流动负债重分类为非流动负债。

参考答案:ABC

答案解析:A选项中对于董事会提出的利润分配预案应该作为日后非调整事项在资产负债表中予以披露;选项B,题目并没有说明甲公司是否还要上诉,从出题者的意图来看,是少确认了200的预计负债,因此应该补确认上;D选项,火灾是在2008年发生,故不能调整20×7年度的报表项目;选项E属于非调整事项,不能调整报告年度相关项目。

正保会计网校试题点评:与应试指南第24章多选题第3题非常相似。

与经典题解第24章的单选第3题类似。

(二)甲公司20X7年的有关交易或事项如下:

(1)20X5年1月1日,甲公司从活跃市场上购入乙公司同日发行的5年期债券30万份,支付款项(包括交易费用)3000万元,意图持有至到期。该债券票面价值总额为3000万元,票面年利率为5%,乙公司于每年年初支付上一年度利息。20X7年乙公司财务状况出现严重困难,持续经营能力具有重大不确定性,但仍可支付20X7年度利息。评级机构将乙公司长期信贷等级从Baa1下调至Baa3.甲公司于20X7年7月1日出售该债券的50%,出售所得价款扣除相关交易费用后的净额为1300万元。

(2)20X7年7月1日,甲公司从活跃市场购入丙公司20X7年1月1日发行的5年期债券10万份,该债券票面价值总额为1000万元,票面年利率为4.5%,于每年年初支付上一年度利息。甲公司购买丙公司债券支付款项(包括交易费用)1022.5万元,其中已到期尚未领取的债券利息22.5万元。甲公司将该债券分类为可供出售金融资产。

(3)20 X 7 年12月1日,甲公司将某项账面余额为1000万元的应收账款(已计提坏账准备200万元)转让给丁投资银行,转让价格为当日公允价值750万元;同时与丁投资银行签订了应收账款的回购协议。同日,丁投资银行按协议支付了750万元。

该应收账款20 X 7年12月31日的预计未来现金流量现值为720万元。

(4)甲公司持有戊上市公司(本题下称“戊公司”)0.3%的股份,该股份仍处于限售期内。因戊公司的股份比较集中,甲公司未能在戊公司的董事会中派有代表。

(5)甲公司因需要资金,计划于20 X 8年出售所持全部债券投资。20 X 7年12月31日,预计乙公司债券未来现金流量现值为1200万元(不含将于20 X 8年1月1日年债券利息),对丙公司债券投资的公允价值为1010万元。

要求:

根据上述资料,不考虑其他因素,回答下列第3至6题。

3. 下列各项关于甲公司对持有债券进行分类的表述中,错误的有( )。

A. 因需要现金仍将所持丙公司债券分类为可供出售金融资产

B. 因需要现金应将所持丙公司债券重分类为交易性金融资产

C. 取得乙公司债券时应当根据管理层意图将其分类为持有至到期投资

D. 因需要现金应将所持乙公司债券剩余部分重分类为交易性金融资产

E. 因需要现金应将所持乙公司债券剩余部分重分类为可供出售金融资产

参考答案:BDE

答案解析:A选项,对于持有丙公司债券已经划分为可供出售金融资产,所以不需要重分类。正确。

B选项,对于持有丙公司债券已经划分为可供出售金融资产,不能因为需要资金就要将其重分类为交易性金融资产,不正确。

C选项,取得乙公司债券时,管理层意图将其分类为持有至到期,所以将其分类为持有至到期投资,正确。

D选项,对于持有乙公司的债券剩余部分不得重分类为交易性金融资产。

E选项,甲公司因需要资金,计划于20×8年出售所持全部债券投资,应将甲公司除所持乙公司债券外划分为持有至到期投资的其他债券投资全部重分类为可供出售金融资产,而不是仅仅将所持乙公司债券剩余部分重分类为可供出售金融资产。

4. 下列关于甲公司20 X 7年度财务报表中有关项目的列示金额,正确的有( )。

A. 持有的乙公司债券投资在利润表中列示减值损失金额为300万元

B. 持有的乙公司债券投资在资产负债表中的列示金额为1200万元

C. 持有的丙公司债券投资在资产负责表中的列示金额为1010万元

D. 持有的乙公司债券投资在利润表中列示的投资损失金额为125万元

E. 持有的丙公司债券投资在资产负债表中资本公积项目列示的金额为10万元

参考答案:ABCDE

答案解析:20×7年末甲公司持有乙公司债券投资的账面价值=3000/2=1500万元,未来现金流量现值为1200万元,故应计提减值300万元;持有的乙公司债券投资在资产负债表中列示的金额=1500-300=1200万元;持有乙公司债券投资的处置损益=1300-(3000+3000×5%/2)/2+3000×5%/2+3000×5%/2/2=-125万元,即处置损失为125万元;甲公司持有丙公司债券投资于20×7年末的账面价值=1000+(1010-1000)=1010万元;持有丙公司债券投资在资产负债表中列示的资本公积金额为10万元。

5. 假定甲公司按以下不同的回购价格向丁投资银行回购应收账款,甲公司在转应收账款时不应终止确认的有( )。

A. 以回购日该应收账款的市场价格回购

B. 以转让日该应收账款的市场价格回购

C. 以高于回购日该应收账款市场价格20万元的价格回购

D. 回购日该应收账款的市场价格低于700万元的,按照700万元回购

E. 以转让价格加上转让日至回购日期间按照市场利率计算的利息回购

参考答案:BCDE

答案解析:企业将金融资产出售,同时与买入方签订协议,在约定期限结束时按当日该金融资产的公允价值回购,表明企业已将金融资产所有权上几乎所有的风险和报酬转移给转入方的,应当终止确认该金融资产。

6. 下列关于甲公司就戊公司股权投资在限售期间内的会计处理中,正确的有( )。

A. 应当采用成本法进行后续计量

B. 应当采用权益法进行后续计量

C. 取得的现金股利计入当期损益

D. 应当采用公允价值进行后续计量

E. 取得的股票股利在备查簿中登记

参考答案:CDE

答案解析:《企业会计准则解释第1号》规定,企业在股权分置改革过程中持有对被投资单位不具有控制、共同控制或重大影响的股权,应当划分为可供出售金融资产核算。

正保会计网校试题点评:与应试指南第3章多选题第1题、第2题类似。

与经典题解第3章多选题第8题类似;

与应试指南第3章单选题第13题类似。

(三)甲公司经董事会和股东大会批准,于20 X 7年1月1日开始对有关会计政策和会计估计作如下变更:

(1)对子公司(丙公司)投资的后续计量由权益法改为成本法。对丙公司的投资20 ×7年年初账面余额为4500万元,其中,成本为4000万元,损益调整为500万元,未发生减值。变更日该投资的计税基础为其成本4000万元。

(2)对某栋以经营租赁方式租出办公楼的后续计量由成本模式改为公允价值模式。该楼20 X 7年年初账面余额为6800万元,未发生减值,变更日的公允价值为8800万元。该办公楼在变更日的计税基础与其原账面余额相同。

(3)将全部短期投资重分类为交易性金融资产,其后续计量由成本与市价孰低改为公允价值。该短期投资20 X 7年年初账面价值为560万元,公允价值为580万元。变更日该交易性金融资产的计税基础为560万元。

(4)管理用固定资产的预计使用年限由10年改为8年,折旧方法由年限平均法改为双倍余额递减法。甲公司管理用固定资产原每年折旧额为230万元(与税法规定相同),按8年及双倍余额递减法计提折旧,20 X 7年计提的新旧额为350万元。变更日该管理用固定资产的计税基础与其账面价值相同。

(5)发出存货成本的计量由后进先出法改为移动加权平均法。甲公司存货20 X 7年年初账面余额为2000万元,未发生遗失价损失。

(6)用于生产产品的无形资产的摊销方法由年限平均法改为产量法。甲公司生产用无形资产20X 7年年初账面余额为7000万元,原每年摊销700万元(与税法规定相同),累计摊销额为2100万元,未发生减值;按产量法摊销,每年摊销800万元。变更日该无形资产的计税基础与其账面余额相同。

(7)开发费用的处理由直接计入当期损益改为有条件资本化。20 X 7年发生符合资本化条件的开发费用1200万元。税法规定,资本化的开发费用计税基础为其资本化金额的150%.

(8)所得税的会计处理由应付税款法改为资产负债表债务法。甲公司适用的所得税税率为25%,预计在未来期间不会发生变化。

(9)在合并财务报表中对合营企业的投资由比例合并改为权益法核算。

上述涉及会计政策变更的均采用追溯调整法,在存在追溯调整不切实可行的情况;甲公司预计未来期间有足够的应纳税所得额用以利用可抵扣暂时性差异。

要求:

根据上述资料,不考虑其他因素,回答下列第7至10题。

7.下列各项中,属于会计政策变更的有( )。

A. 管理用固定资产的预计使用年限由10年改为8年

B. 发出存货成本的计量由后进先出法改为移动加权平均法

C. 投资性房地产的后续计量由成本模式改为公允价值模式

D. 所得税的会计处理由应付税款法改为资产负债表债务法

E. 在合并财务报表中对合营企业的投资由比例合并改为权益法核算

参考答案:BCDE

答案解析:A选项为会计估计变更。

正保会计网校试题点评:应试指南P374多选第11题、经典题解P336单选第1题、实验班模拟试题(一)多选第6题、普通班模拟试题(五)多选第3题都是对该知识点的考查。

8.下列各项中,属于会计估计变更的有( )。中!华#会计¥网……校

A.对丙公司投资的后续计量由权益法改为成本法

B.无形资产的摊销方法由年限平均法改为产量法

C.开发费用的处理由直接计入当期损益改为有条件资本化

D.管理用固定资产的折旧方法由年限平均法改为双倍余额递减法

E.短期投资重分类为交易性金融资产,其后续计量由成本与市价孰低改为公允价值

参考答案:BD

答案解析:A选项属于采用新的政策,选项C、E属于政策变更。

正保会计网校试题点评:本题考核的是会计估计变更的判断,经典题解P338多选第7题、《应试指南》373页单选12是关于此知识点的演练。中!华#会计¥网……校

9.下列关于甲公司就其会计政策和会计估计变更及后续的会计处理中,正确的有( )。

A.生产用无形资产于变更日的计税基础为7000万元

B.将20*7年度生产用无形资产增加的100万元摊销额计入生产成本

C.将20*7年度管理用固定资产增加的折旧120万元计入当年度损益

D.变更日对交易性金融资产追溯调增其账面价值20万元,并调增期初留存收益15万元

E.变更日对出租办公楼调增其账面价值2000万元,并计入20*7年度损益2000万元

参考答案:ABCD

答案解析:E选项属于政策变更,应该调整期初留存收益,而不是调整当年的损益。

【注意】对于A选项,从题目条件“变更日该管理用固定资产的计税基础与其账面价值相同。”来看,应该是正确的,但是也有不同的观点,认为无形资产的账面余额是7000,已经摊销2100,因此计税基础是4900.从题目的最后一句话来判断,应该选择A。

正保会计网校试题点评:应试指南P373单选第9题、普通班模拟试题(三)单选第19题、实验班模拟试题(五)单选第18题是对该知识点的考查。

10.下列关于甲公司就其会计政策和会计估计变更后有关所得税会计处理的表述中,正确的有( )。

A.对出租办公楼应于变更日确认递延所得税负债500万元

B.对丙公司的投资应于变更日确认递延所得税负债125万元

C.对20*7年度资本化开发费用应确认递延所得税资产150万元

D.无形资产20*7年多摊销的100万元,应确认相应的递延所得税资产25万元

E. 管理用固定资产20*7年度多计提的120万元折旧,应确认相应的递延所得税资产30万元

参考答案:ADE

答案解析:对于A选项,变更日投资性房地产的账面价值为8800,计税基础为6800,应该确认递延所得税负债2000×25%=500;选项D,应确认递延所得税资产100×25%=25万元;选项E,07年度对于会计上比税法上多计提的折旧额应该确认递延所得税资产120×25%=30万元。

正保会计网校试题点评:实验班模拟试题(四)单选第18题、实验班模拟试题(三)单选第18题、梦想成真全真模拟试题P2单选第6题是对该类型问题的考查。

三、计算及会计处理题(本题型共3题,第1上题6分,第2小题8分,第3小题10分,共24分。要求计算的,应列出计算过程。答案中的金额单位以万元表示,有小数的,保留两位小数,两位小数后四舍五入。答题中涉及“应付债券”、“工程施工”科目的,要求写出明细科目。在答题卷上解答,答在试题卷上无效。)

1.20*6年2月1日,甲建筑公司(本题下称“甲公司”)与乙房地产开发商(本题下称“乙公司”)签订了一份住宅建造合同,合同总价款为12000万元,建造期限2年,乙公司于开工时预付20%的合同价款。甲公司于20*6年3月1日开工建设,估计工程总成本为10000万元。至20*6年12月31日,甲公司实际发生成本5000万元。由于建筑材料价格上涨,甲公司预计完成合同尚需发生成本7500万元。为此,甲公司于20*6年12月31日要求增加合同价款600万元,但未能与乙公司达成一致意见。

20*7年6月,乙公司决定将原规划的普通住宅升级为高档住宅,与甲公司协商一致,增加合同价款2000万元。20*7年度,甲公司实际发生成本7150万元,年底预计完成合同尚需发生1350万元。

20*8年2月底,工程按时完工,甲公司累计实际发生工程成本13550万元。

假定:(1)该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度;(2)甲公司20*6年度的财务报表于20*7年1月10日对外提供,此时仍未就增加合同价款事宜与乙公司达成一致意见。

要求:

计算甲公司20*6年至20*8年应确认的合同收入、合同费用,并编制甲公司与确认合同收入、合同费用以及计提和转回合同预计损失相关的会计分录。

参考答案:

(1)20×6年完工进度=5000/(5000+7500)×100%=40%

20×6年应确认的合同收入=12000×40%=4800万元

20×6年应确认的合同费用=(5000+7500)×40%=5000万元

20×6年应确认的合同毛利=4800-5000=-200万元。

20×6年末应确认的合同预计损失=(12500-12000)×(1-40%)=300万元。会计分录为:

借:主营业务成本 5000

贷:主营业务收入 4800

工程施工――合同毛利 200

借:资产减值损失 300

贷:存货跌价准备 300

(2)20×7年完工进度=(5000+7150)/(5000+7150+1350)×100%=90%

20×7年应确认的合同收入=(12000+2000)×90%-4800=7800万元

20×7年应确认的合同费用=13500×90%-5000=7150万元

20×7年应确认的合同毛利=7800-7150=650万元

借:主营业务成本 7150

工程施工――合同毛利 650

贷:主营业务收入 7800

(3)20×8年完工进度=100%

20×8年应确认的合同收入=14000-4800-7800=1400万元

20×8年应确认的合同费用=13550-5000-7150=1400万元

20×8年应确认的合同毛利=1400-1400=0万元

借:主营业务成本 1400

贷:主营业务收入 1400

借:存货跌价准备 300中(华@会计)网……校

贷:主营业务成本 300

【注意】因为建造合同最终收入大于成本的原因是“将原规划的普通住宅升级为高档住宅”,并不是原减值因素的消失,因此不能在20×7年将减值转回,而应该在20×8年冲减合同费用。

正保会计网校试题点评:本题考核建造合同收入、费用的确认,《应试指南》207页计算题第3题,《经典题解》中177页第四题综合题的第3题都与本题相似。

2.甲股份有限公司(本题下称“甲公司”)为上市公司,其相关交易或事项如下:

(1)经相关部门批准,甲公司于20×6年1月1日按面值发行分期付息、到期一次还本的可转换公司债券200000万元,发行费用为3200万元,实际募集资金已存入银行专户。

根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,自20×6年1月1日起至20×8年12月31日止;可转换公司债券的票面年利率为:第一年1.5%,第二年2%,第三年2.5%;可转换公司债券的利息自发行之日起每年支付一次,起息日为可转换公司债券发行之日即20×6年1月1日,付息日为可转换公司债券发行之日起每满一年的当日,即每年的1月1日;可转换公司债券在发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元);发行可转换公司债券募集的资金专项用于生产用厂房的建设。

(2)甲公司将募集资金陆续投入生产用厂房的建设,截至20×6年12月31日,全部募集资金已使用完毕。生产用厂房于20×6年12月31日达到预定可使用状态。

(3)20×7年1月1日,甲公司20×6支付年度可转换公司债券利息3000万元。

(4)20×7年7月1日,由于甲公司股票价格涨幅较大,全体债券持有人将其持有的可转换公司债券全部转换为甲公司普通股股票。

(5)其他资料如下:1.甲公司将发行的可转换公司债券的负债成份划分为以摊余成本计量的金融负债。2.甲公司发行可转换公司债券时无债券发行人赎回和债券持有人回售条款以及变更初始转股价格的条款,发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。3.在当期付息前转股的,不考虑利息的影响,按债券面值及初始转股价格计算转股数量。4.不考虑所得税影响。

要求:

(1)计算甲公司发行可转换公司债券时负债成份和权益成份的公允价值。

(2)计算甲公司可转换公司债券负债成份和权益成份应分摊的发行费用。

(3)编制甲公司发行可转换公司债券时的会计分录。

(4)计算甲公司可转换公司债券负债成份的实际利率及20×6年12月31日的摊余成本,并编制甲公司确认及20×6支付年度利息费用的会计分录。

(5)计算甲公司可转换公司债券负债成份20×7年6月30日的摊余成本,并编制甲公司确认20×7年上半年利息费用的会计分录。

(6)编制甲公司20×7年7月1日可转换公司债券转换为普通股股票时的会计分录。

参考答案:

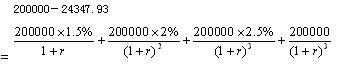

(1)负债成份的公允价值=200000×1.5%×0.9434+200000×2%×0.89+200000×2.5%×0.8396+200000×0.8396=178508.2(万元)

权益成份的公允价值=发行价格-负债成份的公允价值

=200000-178508.2

=21491.8(万元)

(2)负债成份应分摊的发行费用=3200×178508.2/200000=2856.13(万元)

权益成分应分摊的发行费用=3200×21491.8/200000=343.87(万元)

(3)发行可转换公司债券时的会计分录为:

借:银行存款 196800

应付债券——可转换公司债券(利息调整) 24347.93

贷:应付债券——可转换公司债券(面值) 200000

资本公积——其他资本公积 21147.93

(4)负债成份的摊余成本=金融负债未来现金流量现值,假设负债成份的实际利率为r,那么:

利率为6%的现值=178508.2万元

利率为R%的现值=175652.07万元 (200000-24347.93);

利率为7%的现值=173638.9万元

(6%-R)/(6%-7%)=(178508.2-175652.07)/(178508.2-173638.9)

解上述方程R=6%-(178508.2-175652.07)/(178508.2-173638.9)×(6%-7%)=6.59%

20×6年12月31日的摊余成本=(200000-24347.93)×(1+6.59%)-3000=184227.54(万元),应确认的20×6年度资本化的利息费用=(200000-24347.93)×6.59%=11575.47(万元)。

甲公司确认及20×6支付年度利息费用的会计分录为:

借:在建工程 11575.47

贷:应付利息 3000(200000×1.5%)

应付债券——可转换公司债券(利息调整) 8575.47

借:应付利息 3000

贷:银行存款 3000

(5)负债成份20×7年初的摊余成本=200000-24347.93+8575.47=184227.54(万元),应确认的利息费用=184227.54×6.59%÷2=6070.30(万元)。

甲公司确认20×7年上半年利息费用的会计分录为:

借:财务费用 6070.30

贷:应付利息 2000(200000×2%/2)

应付债券——可转换公司债券(利息调整) 4070.30

(6)转股数=200000÷10=20000(万股)

甲公司20×7年7月1日可转换公司债券转换为普通股股票时的会计分录为:

借:应付债券——可转换公司债券(面值) 200000

资本公积——其他资本公积 21147.93

应付利息 2000

贷:股本 20000

应付债券——可转换公司债券(利息调整) 11702.16

资本公积――股本溢价 191445.77

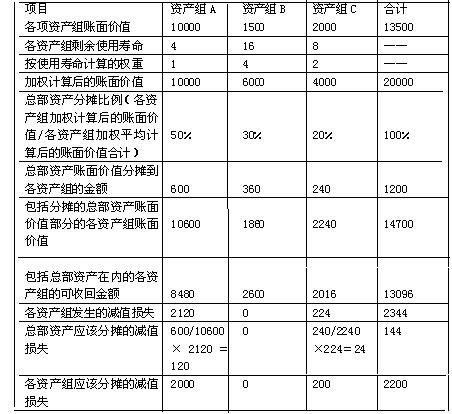

3.甲股份有限公司(本题下称“甲公司”)系生产家用电器的上市公司,实行事业部制管理,有A、B、C、D四个事业部,分别生产不同的家用电器,每一事业部为一个资产组。甲公司有关总部资产以及A、B、C、D四个事业部的资料如下:

(1)甲公司的总部资产为一级电子数据处理设备,成本为1500万元,预计使用年限为20年。至20*8年末,电子数据处理设备的账面价值为1200万元,预计剩余使用年限为16年。电子数据处理设备用于A、B、C三个事业部的行政管理,由于技术已经落后,其存在减值迹象。

(2)A 资产组为一生产线,该生产线由X、Y、Z三部机器组成。该三部机器的成本分别为4000万元、6000万元、10000万元,预计使用年限均为8年。至20*8年末,X、Y、Z机器的账面价值分别为2000万元、3000万元、5000万元,预计剩余使用年限均为4年。由于产品技术落后于其他同类产品,产品销量大幅下降,20*8年度比上年下降了45%。

经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,甲公司预计A资产组未来现金流量现值为8480万元。甲公司无法合理预计A资产组公允价值减去处置费用后的净额,因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。甲公司估计X机器公允价值减去处置费用后的净额为1800万元,但无法估计Y、Z机器公允价值减去处置费用后的净额。

(3)B资产组为一条生产线,成本为1875万元,预计使用年限为20年。至20*8年末,该生产线的账面价值为1500万元,预计剩余使用年限为16年。B资产组未出现减值迹象。

经对B资产组(包括分配的总部资产,下同)未来16年的现金流量进行预测并按适当的折现率折现后,甲公司预计B资产组未来现金流量现值为2600万元。甲公司无法合理预计B资产组公允价值减去处置费用后的净额。

(4)C资产组为一条生产线,成本为3750万元,预计使用年限为15年。至20*8年末,该生产线的账面价值为2000万元,预计剩余使用年限为8年。由于实现的营业利润远远低于预期,C资产组出现减值迹象。

经对C资产组(包括分配的总部资产,下同)未来8年的现金流量进行预测并按适当的折现率折现后,甲公司预计C资产组未来现金流量现值为2016万元。甲公司无法合理预计B资产组公允价值减去处置费用后的净额。

(5)D资产组为新购入的生产小家电的丙公司。20*8年2月1日,甲公司与乙公司签订<股权转让协议>,甲公司以9100万元的价格购买乙公司持有的丙公司70%的股权。4月15日,上述股权转让协议经甲公司临时股东大会和乙公司股东会批准。4月25日,甲公司支付了上述转让款。5月31日,丙公司改选了董事会,甲公司提名的董事占半数以上,按照公司章程规定,财务和经营决策需董事会半数以上成员表决通过。当日丙公司可辨认净资产的公允价值为12000万元。甲公司与乙公司在该项交易前不存在关联方关系。D资产组不存在减值迹象。

至20*8年12月31日,丙公司可辨认净资产按照购买日的公允价值持续计算的账面价值为13000万元。甲公司估计包括商誉在内的D资产组的可收回金额为13500万元。

(6)其他资料如下:

1.上述总部资产,以及A、B、C各资产组相关资产均采用年限平均法计提折旧,预计净残值均为零。

2.电子数据处理设备中资产组的账面价值和剩余使用年限按加权平均计算的账面价值比例进行分配。

3.除上述所给资料外,不考虑其他因素。

要求:

(1)计算甲公司20*8年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值资金积累,并编制相关会计分录;计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于20*9年度应计提的折旧额。将上述相关数据填列在答题卷第8页“甲公司20*8年资产减值准备及20*9年折旧计算表”内。

(2)计算甲公司20*8年12月31日商誉应计提的减值准备,并编制相关的会计分录。

参考答案:

各资产组账面价值 单位:万元

借:资产减值损失-总部资产 144

-设备X 200

-设备Y 675

-设备Z 1125

-C资产组 200

贷:固定资产减值准备 2344

2009年以下各项目应该计提的折旧金额:

总部资产2009年计提的折旧金额=(1200-144)/16=66(万元)

设备X2009年计提的折旧金额=1800/4=450(万元)

设备Y2009年计提的折旧金额=2325/4=581.25(万元)

设备Z2009年计提的折旧金额=3875/4=968.75(万元)

B资产组2009年计提的折旧金额=1500/16=93.75(万元)

C资产组2009年计提的折旧金额=1800/8=225(万元)

(2)商誉=9100-12000×70%=700万元。

合并财务报表中确认的总商誉=700/70%=1000万元。

甲公司包含商誉的资产组账面价值=13000+1000=14000万元,可收回金额为13500万元,应计提减值500万元。

甲公司20×8年12月31日商誉应计提的减值准备=500×70%=350(万元)

借:资产减值损失 350

贷:商誉减值准备 350

正保会计网校试题点评:此题与普通班模拟5的计算题3有相似之处。应试指南P151页计算题2相似。

四、综合题(本题型共2题,第1小题18分,第2小题18分,共36分。答案中的金额单位以万元表示,有小数的,保留两位小数,两位小数后四舍五入。答题中涉及“长期股权投资”科目的,要求写出明细科目。在答题卷上解答,答在试题卷上无效。)

1.甲公司为上市公司,该公司内部审计部门在对其20*7年度财务报表进行内审时,对以下交易或事项的会计处理提出疑问:

(1)经董事会批准,甲公司20*7年9月30日与乙公司签订一项不可撤销的销售合同,将仅次于城区的办公用房转让给乙公司。合同约定,办公用房转让价格为6200万元,乙公司应于20*8年1月15日前支付上述款项;甲公司应协助乙公司于20*8年2月1日前完成办公用房所有权的转移手续。

甲公司办公用房系20 X 2年3月达到预定可使用状态并投入使用,成本为9800万元,预计使用年限为20年,预计净残值为200万元,采用年限平均法计提折旧,至20 X 7年9月30日签订销售合同时未计提减值准备。

20 X 7年度,甲公司对该办公用房共计提了480万元折旧,相关会计处理如下:

借:管理费用 480

贷:累计折旧 480

(2)20 X 7年4月1日,甲公司与丙公司签订合同,自丙公司购买ERP销售系统软件供其销售部门使用,合同价格3000万元。因甲公司现金流量不足,按合同约定价款自合同签定之日起满1年后分3期支付,每年4月1日支付1000万元。

该软件取得后即达到预定用途。甲公司预计其使用寿命为5年,预计净残值为零,采用年限平均法摊销。

甲公司20 X 7年对上述交易或事项的会计处理如下:

借:无形资产 3000

贷:长期应付款 3000

借:销售费用 450

贷:累计摊销 450

(3)20 X 7年4月25日,甲公司与庚公司签订债务重组协议,约定将甲公司应收庚公司贷款3000万元转为对庚公司的出资。经股东大会批准,庚公司于4月30日完成股权登记手续。债务转为资本后,甲公司持有庚公司20%的股权,对庚公司的财务和经营政策具有重大影响。

该应收款项系甲公司向庚公司销售产品形成,至20 X 7年4月30日甲公司已提坏账准备800万元。4月30日,庚公司20%股权的公允价值为2400万元,庚公司可辩认净资产公允价值为10000万元(含甲公司债权转增资本增加的价值),除100箱M产品(账面价值为500万元、公允价值为1000万元)外,其他可辩认资产和负债的公允价值均与账面价值相同。

20 X 7年5月至12月,庚公司净亏损为200万元,除所发生的200万元亏损外,未发生其他引起所有者权益变动的交易或事项。甲公司取得投资时庚公司持有的100箱M产品中至20 X 7年末已出售40箱。

20 X 7年12月31日,因对庚公司投资出现减值迹象,甲公司对该项投资进行减值测试,确定其可收回金额为2200万元。

甲公司对上述交易或事项的会计处理为:

借:长期股权投资 2200

坏账准备 800

贷:应收账款 3000

借:投资收益 40

贷:长期股权投资――损益调整 40

(4)20*7年6月18日,甲公司与P公司签订房产转让合同,将某房产转让给P公司,合同约定按房产的公允价值6500万元作为转让价格。同日,双方签订租赁协议,约定自20*7年7月1日起,甲公司自P公司所售房产租回供管理部门使用,租赁期3年,每年租金按市场价格确定为960万元,每半年末支付480万元。

甲公司于20*7年6月28日收到P公司支付的房产转让款。当日,房产所有权的转移手续办理完毕。

上述房产在甲公司的账面原价为7000万元,至转让时已按年限平均法计提折旧1400万元,未计提减值准备。该房产尚可使用年限为30年。

甲公司对上述交易或事项的会计处理为:

借:固定资产清理 5600

累计折旧 1400

贷:固定资产 7000

借:银行存款 6500

贷:固定资产清理 5600

递延收益 900

借:管理费用 330

递延收益 150

贷:银行存款 480

(5)20*7年12月31日,甲公司有以下两份尚未履行的合同:

①20*7年2月,甲公司与辛公司签订一份不可撤销合同,约定在20*8年3月以每箱1.2万元的价格向辛公司销售1000箱L产品;辛公司应预付定金150万元,若甲公司违约,双倍返还定金。

20*7年12月31日,甲公司的库存中没有L产品及生产该产品所需原材料。因原材料价格大幅上涨,甲公司预计每箱L产品的生产成本为1.38万元。

②20*7年8月,甲公司与壬公司签订一份D产品销售合同,约定在20*8年2月底以每件0.3万元的价格向壬公司销售3000件D产品,违约金为合同总价款的20%.

20*7年12月31日,甲公司库存D产品3000件,成本总额为1200万元,按目前市场价格计算的市价总额为1400万元。假定甲公司销售D产品不发生销售费用。

因上述合同至20*7年12月31日尚未完全履行,甲公司20*7年将收到的辛公司定金确认为预收账款,未进行其他会计处理,其会计处理如下:

借:银行存款 150

贷:预收账款 150

(6)甲公司的X设备于20*4年10月20日购入,取得成本为6000万元,预计使用年限为5年,预计净残值为零,按年限平均法计提折旧。

20*6年12月31日,甲公司对X设备计提了减值准备680万元。

20*7年12月31日,X设备的市场价格为2200万元,预计设备使用及处置过程中所产生的未来现金流量现值为1980万元。

甲公司在对该设备计提折旧的基础上,于20*7年12月31日转回了原计提的部分减值准备440万元,相关会计处理如下:

借:固定资产减值准备 440

贷:资产减值损失 440

(7)甲公司其他有关资料如下:

①甲公司的增量借款年利率为10%.

②不考虑相关税费的影响。

③各交易均为公允交易,且均具有重要性。

要求:

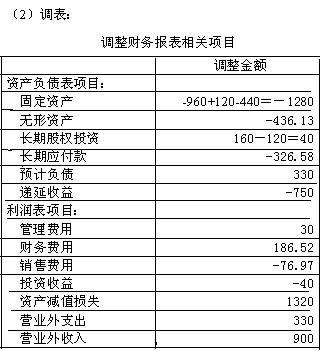

(1)根据资料(1)至(7),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的会计分录(有关会计差错更正按当期差错处理,不要求编制调整盈余公积的会计分录)。

(2)根据要求(1)对相关会计差错作出的更正,计算其对甲公司20*7年度财务报表相关项目的影响金额,并填列答题卷第14页“甲公司20*7年度财务报表相关项目”表。

参考答案:

资料(1),不正确;该房产于07年9月底已满足持有待售固定资产的定义,因此应于当时即停止计提折旧,同时调整预计净残值至6200(该调整不需做账务处理),所以07年的折旧费用为(9800-200)/20*(9/12)=360(万元);转换时,原账面价值7160大于调整后的预计净残值6200,应计提减值准备960(7160-6200)万元。

更正分录为:

借:累计折旧 120

贷:管理费用 120

借:资产减值损失 960

贷:固定资产减值准备 960

资料(2),不正确;分期付款购买无形资产,应该按分期支付的价款的现值之和作为无形资产的入账价值,入账价值应为2486.9(1000*2.4869)万元,应确认未确认融资费用513.1万元。

更正分录为:

借:未确认融资费用 513.1

贷:无形资产 513.1

借:累计摊销 76.97

贷:销售费用 76.97

借:财务费用 186.52

贷:未确认融资费用 186.52 [2486.9*10%*(9/12)]

资料(3),不正确;①债务重组中,债权人收到的抵债资产应按公允价值入账,金额为2400万元;②采用权益法核算的长期股权投资,因取得该项投资时被投资方有可辨认资产的公允价值与账面价值不等,故在期末确认投资损失时,应根据投资双方的内部交易调整被投资方发生的净亏损,调整后的净亏损为400[200+(1000-500)*(40/100)]万元。

更正分录为:

借:长期股权投资 200

贷:资产减值损失 200

借:投资收益 40

贷:长期股权投资 40

借:资产减值损失 120

贷:长期股权投资减值准备 120

资料(4),不正确,该业务中,售价与公允价值相等,因此不需要确认递延收益,售价与房产的账面价值的差额900万元,应计入当期损益。

借:递延收益 900

贷:营业外收入 900

借:管理费用 150

贷:递延收益 150

资料(5),不正确;第1份合同,因其不存在标的资产,故应确认预计负债,金额为180[(1.38-1.2)*1000],与返还的定金150万元的损失之间的较小者,即150万元;第2份合同,若执行,发生损失=1200-3000×0.3=300万元;若不执行,则支付违约金=3000×0.3×20%=180万元,同时按目前市场价格销售可获利200万元,所以不执行合同时,D产品可获利20万元。因此,甲公司应选择支付违约金方案,这就需要确认预计负债180万元。

更正分录为:

借:营业外支出 330

贷:预计负债 330

资料(6),固定资产减值准备一经计提,不能转回。

更正分录为:

借:资产减值损失 440

贷:固定资产减值准备 440

20*6年12月31日X设备的账面价值=6000-6000÷(5×12)×(2+12×2)-680=2720(万元)

20*7年12月31日X设备的账面价值=2720-2720÷(10+2×12)×12=1760(万元)

20*7年12月31日X设备可收回金额2200大于账面价值1760,无需计提减值准备。

正保会计网校点评:与实验班第二套模拟试题综合题第2题类似;

与实验班第三套模拟试题综合题第1题类似;

与实验班第五套模拟试题综合题第1题类似;

与普通班第二套模拟试题综合题第1题类似;

与应试指南第24章计算题第3题类似;

与第23章基础班练习中心计算题第1题类似。

2、甲股份有限公司(本题下称“甲公司”)为上市公司。为提高市场占有率及实现多元化经营,甲公司在20*7年进行了一系列投资和资本运作。

(1)甲公司于20*7年3月2日与乙公司的控股股东A公司签订股权转让协议,主要内容如下:

①以乙公司20*7年3月1日经评估确认的净资产为基础,甲公司定向增发本公司普通股股票给A公司,A公司以其所持有乙公司80%的股权作为支付对价。

②甲公司定向增发的普通股股数以协议公告前一段合理时间内公司普通股股票的加权平均股价每股15.40元为基础计算确定。

③A公司取得甲公司定向增发的股份当日即撤出其原派驻乙公司的董事会成员,由甲公司对乙公司董事会进行改组。

(2)上述协议经双方股东大会批准后,具体执行情况如下:

①经评估确定,乙公司可辨认净资产于20*7年3月1日的公允价值为9625万元。

②经相关部门批准,甲公司于20*7年5月31日向A公司定向增发500万股普通股股票(每股面值1元),并于当日办理了股权登记手续。A公司拥有甲公司发行在外普通股的8.33%.

20*7年5月31日甲公司普通股收盘价为每股16.60元。

③甲公司为定向增发普通股股票,支付佣金和手续费100万元;对乙公司资产进行评估发生评估费用6万元。相关款项已通过银行存款支付。

④甲公司于20*7年5月31日向A公司定向发行普通股股票后,即对乙公司董事会进行改组。改组后乙公司的董事会由9名董事组成,其中甲公司派出6名,其他股东派出1名,其余2名为独立董事。

乙公司章程规定,其财务和生产经营决策须由董事会半数以上成员表决通过。

⑤20*7年5月31日,以20*7年3月1日评估确认的资产、负债价值为基础,乙公司可辨认资产、负债的公允价值及其账面价值如下表所示:

乙公司固定资产原取得成本为6000万元,预计使用年限为30年,预计净残值为零,采用年限平均法计提折旧,至合并日(或购买日)已使用9年,未来仍可使用21年,折旧方法及预计净残值不变。

乙公司无形资产原取得成本为1500万元,预计使用年限为15年,预计净残值为零,采用直接法摊销,至合并(或购买日)已使用5年,未来仍可使用10年,摊销方法及预计净残值不变。

假定乙公司的固定资产、无形资产均为管理使用;固定资产、无形资产的折旧(或摊销)年限、折旧(或摊销)方法及预计净残值均与税法规定一致。

(3)20*7年6月至12月间,甲公司和乙公司发生了以下交易或事项:

1、20*7年6月,甲公司将本公司生产的某产品销售给乙公司,售价为120万元,成本为80万元。乙公司取得后作为管理用固定资产并于当月投入使用,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。假定该项固定资产的折旧方法、折旧年限及预计净残值均符合税法规定。

2、20*7年7月,甲公司将本公司的某项专利权以80万元的价格转让给乙公司,该专利权在甲公司的取得成本为60万元,原预计使用年限为10,至转让时已摊销5年。乙公司取得该专利权后作为管理用无形资产使用,尚可使用年限5年。甲公司和乙公司对该无形资产均采用直线法摊销,预计净残值为零。假定该无形资产的摊销方法、摊销年限和预计净残值均与税法规定一致。

3、20*7年11月,乙公司将其生产的一批产品销售给甲公司,售价为62万元,成本为46万元。至20*7年12月31日,甲公司将该批产品中的一半出售给外部独立第三方,售价为37万元。

4、至20*7年12月31日,甲公司尚未收回对乙公司销售产品及转让专利权的款项合计200万元。甲公司对该应收债权计提了10万元坏账准备。假定税法规定甲公司计提的坏账准备不得在税前扣除。

(4)除对乙公司投资外,20*7年1月2日,甲公司与B公司签订协议,受让B公司所持丙公司30%的股权,转让价格300万元,取得投资时丙公司可辨认净资产公允价值和账面价值均为920万元。取得该项股权后,甲公司在丙公司董事会中派有1名成员。参与丙公司的财务和生产经营决策。

20*7年2月,甲公司将本公司生产的一批产品销售给丙公司,售价为68万元,成本为52万元。至20*7年12月31日,该批产品仍未对外部独立第三方销售。

丙公司20*7年度实现净利润160万元。

(5)其他有关资料如下:

1、甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司取得丙公司股权前,双方未发生任何交易。甲公司与乙公司、丙公司采用的会计政策相同。

2、不考虑增值税;各公司适用的所得税税率均为25%,预计在未来期间不会发生变化;预计未来期间有足够的应纳税所得额用以抵扣可抵扣暂时性差异。

3、A公司对出售乙公司股权选择采用免税处理。乙公司各项可辨认资产、负债在合并前账面价值与其计税基础相同。

4、除给定情况外,假定涉及的有关资产均未发生减值,相关交易或事项均为公允交易,且均具有重要性。

5、甲公司拟长期持有乙公司和丙公司的股权,没有计划出售。

6、甲公司和乙公司均按净利润的10%提取法定盈余公积,不提取任意盈余公积。

要求:

(1)判断甲公司对乙公司合并所属类型,简要说明理由,并根据该项合并的类型确定以下各项:

1、如属于同一控制下企业合并,确定甲公司对乙公司长期股权投资的成本并编制与企业合并相关的会计分录;说明在编制合并日的合并财务报表时合并资产负债表、合并利润表应涵盖的期间范围及应进行的有关调整,并计算其调整金额。

2、如属于非同一控制下企业合并,确定甲公司对乙公司长期股权投资的成本并编制与企业合并相关的会计分录;计算在编制购买日合并财务报表时因该项合并产生的商誉或计入当期损益的金额。

(2)编制20*7年甲公司与乙公司之间内部交易的合并抵销分录,涉及所得税的,合并编制所得税的调整分录。

(3)就甲公司对丙公司的长期股权投资,分别确定以下各项:

1、判断甲公司对丙公司长期股权投资应采用的后续计量方法并简要说明理由。

2、计算甲公司对丙公司长期股权投资在20*7年12月31日的账面价值。甲公司如需在20*7年对丙公司长期股权投资确认投资收益,编制与确认投资收益相关的会计分录。

(4)根据甲公司、乙公司个别资产负责表和利润表(甲公司个别资产负债表中对丙公司长期股权投资已经按照企业会计准则规定进行确认和调整),编制甲公司20*7年度的合并资产负债表及合并利润表,并将相关数据填列在答题卷第18和19页甲公司“合并资产负债表”及“合并利润表”内。

参考答案:

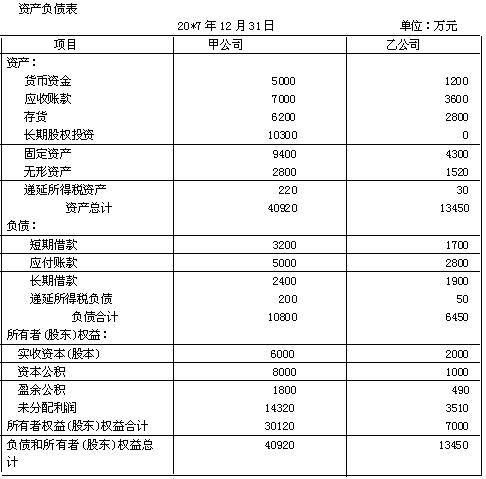

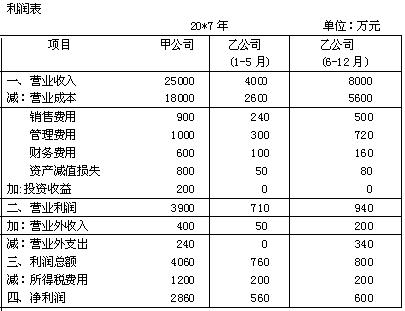

(1)判断甲公司对乙公司合并所属类型,简要说明理由,并根据该项合并的类型确定以下各项:

属于非同一控制企业合并类型。理由:甲公司与A公司在交易前不存在任何关联方关系。

①与企业合并相关会计分录

借:长期股权投资 8300(16.6×500)

贷:股本 500

资本公积-股本溢价 7800

借:资本公积 100

贷:银行存款 100

借:长期股权投资 6

贷:银行存款 6

②计算甲公司对乙公司投资成本=16.60×500+6=8306万元

③计算合并商誉

由于A公司属于出售股权的免税处理,甲公司应计算递延所得税负债

=(16000-12400)×25%=3600×25%=900万元

合并商誉=8306-(10000-900)×80%=8306-7280=1026万元

(2)20×7年甲公司与乙公司内部交易抵销分录

①内部交易固定资产抵销

借:营业收入 120

贷:营业成本 80

固定资产-原价40

借:固定资产-累计折旧 2(40/10×6/12)

贷:管理费用 2

借:递延所得税资产 9.5 [(40-2)×25%]

贷:所得税费用 9.5(先不做)

②内部交易无形资产抵销

借:营业外收入 50(80-60/10×5)

贷:无形资产-原价 50

借:无形资产-累计摊销 5(50/5×6/12)

贷:管理费用 5

借:递延所得税资产 11.25 [(50-5)×25%)]

贷:所得税费用 11.25(先不做)

③内部产品交易抵销

借:营业收入 62

贷:营业成本 62

借:营业成本 8[(62-46)×50%]

贷:存货 8

借:递延所得税资产 2(8×25%)

贷:所得税费用 2(先不做)

④内部债权债务抵销

借:应付账款 200

贷:应收账款 190

资产减值损失 10中(华@会计)网……校

借:所得税费用 2.5

贷:递延所得税资产 2.5(先不做)

按题目要求,合并编制递延所得税的抵销分录:

借:递延所得税资产 20.25

贷:所得税费用 20.25中(华@会计)网……校

就甲公司对丙公司长期股权投资确定:

判断甲公司对丙公司长期股权投资应采用的后续计量方法并简要说明理由。

后续计量方法:权益法;

理由:甲公司能够参与丙公司的财务和生产经营决策,说明甲公司对丙公司具有重大影响,应采用权益法核算该项长期股权投资。

计算甲公司对丙公司长期股权投资在20×7年12月31日的账面价值。

长期股权投资=300+160×30%-(68-52)×30%=300+43.2=343.2万元

编制与确认投资收益相关的会计分录:

借:长期股权投资-损益调整 43.2

贷:投资收益 43.2中(华@会计)网……校

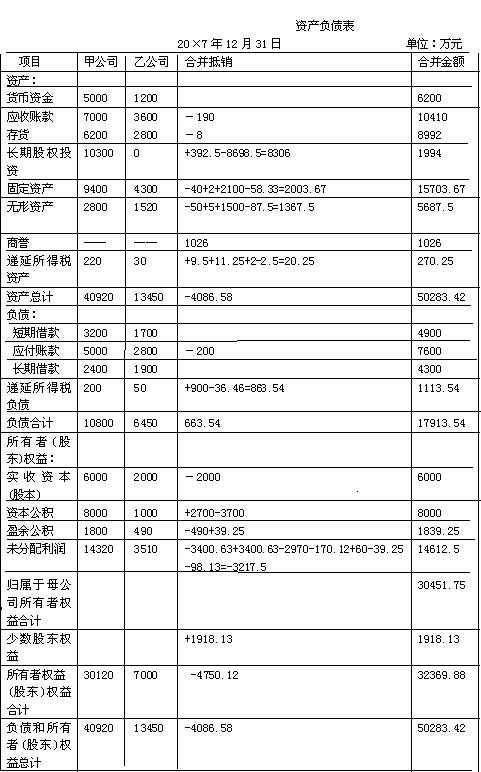

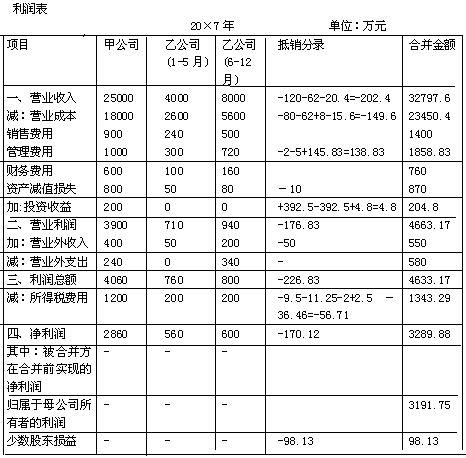

编制甲公司20×7年度的合并资产负债表及合并利润表

附:20×7年合并抵销分录

①调整子公司

借:固定资产 2100

无形资产 1500

贷:递延所得税负债 900

资本公积 2700

借:管理费用 145.83(2100/21×7/12+1500/10×7/12)

贷:固定资产-累计折旧 58.33

无形资产-累计摊销 87.5

借:递延所得税负债 36.46(145.83×25%)

贷:所得税费用 36.46

②调整母公司

借:长期股权投资 392.5 [(600-145.83+36.46)×80%]

贷:投资收益 392.5中(华@会计)网……校

借:提取盈余公积 39.25

贷:盈余公积 39.25

借:营业收入 20.4(针对丙公司的调整68×30%)

贷:营业成本 15.6(52×30%)

投资收益 4.8中(华@会计)网……校

③抵销分录

借:实收资本 2000

资本公积 3700

盈余公积 490

未分配利润 3400.63 (3510-145.83+36.46)

商誉 1026

贷:长期股权投资 8698.5(8306+392.5)

少数股东权益 1918.13 [(2000+3700+490+3400.63)×20%]

借:投资收益 392.5

少数股东损益 98.13

未分配利润-期初 2970

贷:提取盈余公积 60

未分配利润-期末 3400.63

【说明】由于本题中给定了20×7年5月31日乙公司所有者权益公允价值合计10000万元,如果确认递延所得税将影响该公允价值,又有悖于该题条件,因此考生若假定对子公司个别报表进行调整时不考虑所得税的影响应该属于正确。即:长期股权投资的成本=500×16.6+6=8306万元;购买日应确认的商誉=8306-10000×80%=306万元。以下据此调整。

正保会计网校试题点评:实验班模拟试题(一)综合题第2题第(4)问、经典题解P375第二题综合题第4问、应试指南P477第9题、梦想成真全真模拟试题P32第3题、梦想成真全真模拟试题P84第2题第(4)问是对这一知识点的考查。

五、英文附加题(本题型共1题,共10分。答案中的金额单位以元表示,有小数的,保留两位小数,两位小数后四舍五入。用英文在答题卷上解答,答在试题卷上无效)。

Company A is a listed company located in P. R. China. On January 1, 20 X 4, Company A signed two share-based payment arrangements as follow:

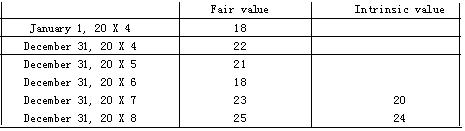

(a)The company granted 100 cash share appreciation rights (SARs) to each of its 300 senior management employees, conditional upon the employees remaining in the company‘s employ for the next three years. The cash share appreciation rights provided the employees with the right to receive, at the date the rights were exercised, cash equal to the appreciation in the company’s share price since the grant date. On December 31, 20 X 6, all SARs held by the remaining employees vested. They could be exercised during 20 X 7 and 20 X 8. The fair value and the intrinsic value (which equals the cash paid out) of SARs are shown below.

Management estimated, on the grant date, that 20% of the employees would leave evenly during the three-year period. During 20 X 4, 22 employees left the company and management predicted the same level of departure for the next two years. During 20 X 5, 20 employees left and management estimated that a further 15 employees would leave during year 3. Only 10 employees left during 20 X 6. At the end of 20 X 7, 110 employees exercised their SARs, another 138 employees exercised their SARs on December 12, 20 X 8.

(b)The company made an award of 1000 share options to each of its 100 employees working in the sales department. The share option would vest at the end of 20 X 6, provided that the employees remained in the employ of the company till the date of vest, and provided that the company‘s earnings per share (EPS) increased by at least an average of 10% over the three-year period. The exercise price of each option was ¥15, but it would drop ;to ¥10 if EPS increased by an average of 15% or more.

On the grant date, the company estimated that the fair value of the share option was ¥25 per option if the exercise price was ¥15; ¥30 if the exercise price was ¥10.

In the year ended December 31, 20 X 4, the company‘s EPS increased by 16% and the management forecasted similar growth for the next two years. However, during 20 X 5, EPS increased by just 12% resulting in an average for the two-year period of 14%. Therefore, the management expected that EPS would continue to increase at 14% for 20 X 6. In the year 20 X 6, EPS of the company increased by 17% resulting in an average for the three-year period of 15%.

During 20 X 4, 10 employees left the company and the management predicted that a total of 35 employees would leave by the end of 20 X 6. 15 employees departed during 20 X 5, and hence 60 employees were expected to remain. By the end of 20 X 6, a further 5 employees had left.

Required:

Prepare accounting entries for the above transactions or events.

Answer:

a)Calculations:

Journal entries:

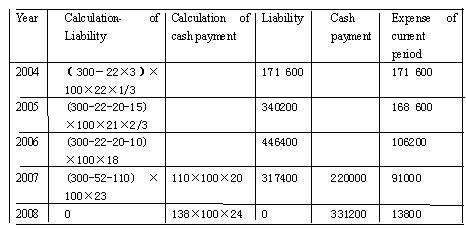

(a) December 31, 20 X 4

Dr: Management expense 171 600 〔(300-22×3)×100×22×1/3〕

Cr: Wages & Salaries payable 171 600

December 31, 20 X 5

Dr: Management expense 168 600 〔(300-22-20-15)×100×21×2/3-171 600〕

Cr: Wages & Salaries payable 168 600

December 31, 20 X 6

Dr: Management expense 106 200 〔(300-22-20-10)×100×18-171600-168 600〕

Cr: Wages & Salaries payable 106 200

December 31, 20 X 7

Dr:Loss on the fair value change 91 000

Cr: Wages & Salaries payable 91 000

〔(300-22-20-10-110)×100×23-446 400+220 000〕

Dr:Wages & Salaries payable 220 000 (110×100×20)

Cr: Bank deposit 220 000

December 31, 20 X 8

Dr:Loss on the fair value change 13 800

Cr: Wages & Salaries payable 13 800〔0-317 400+331 200〕

Dr:Wages & Salaries payable 331 200 (138×100×24)

Cr: Bank deposit 331 200

b) (b) Calculations:

(试题更新完毕……如您对以上试题有疑问,请点击此处进入论坛讨论>>)

责任编辑:杜楠

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载