新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

专题四:组成计税价格的计算在增、消、营三税中的规律总结

在增值税视同销售行为的销售额确定中,如果没有当月货物的平均售价,或者没有最近时期同类货物的平均售价情况下,就涉及到组价计算的问题。对进口货物应纳税额的计算,在增值税中也涉及组价计算问题。

对消费税来说,组价的计算包括自产自用应纳税额计算以及委托加工组价的确定。另外,进口货物应纳消费税也涉及组价问题。

在营业税中,对纳税人提供劳务、转让无形资产或者销售不动产,价格明显偏低而没有正当理由的,税务机关可以核定营业额进行营业税的征收。在核定征收中就涉及组成计税价格问题。

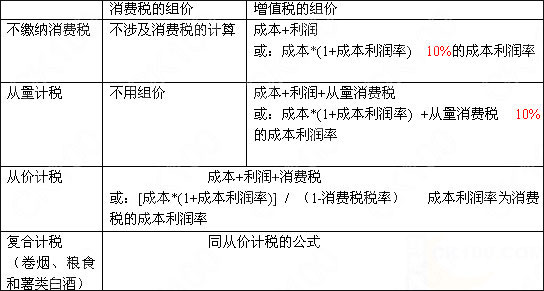

一、增值税和消费税的组价规律

★特殊说明:进口卷烟应纳消费税的计算中要考虑从量计税的消费税税额

进口卷烟消费税组成计税价格=( 关税完税价格+关税+消费税定额税)/(1-进口卷烟消费税适用比例税率)。

每标准条进口卷烟(200支)确定消费税适用比例税率的价格

=(关税完税价格+关税+消费税定额税)÷(1-消费税税率)。

其中消费税定额税率为每标准条(200支)0.6元,消费税税率固定为30%.

每标准条进口卷烟(200支)确定消费税适用比例税率的价格≥50元人民币的,适用比例税率为45%;<50元人民币的,适用比例税率为30%.

◆还要注意的两种情况:

1、进口货物从价定率计征时

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)(增消相同)

不交消费税公式变为:组成计税价格=(关税完税价格+关税)

2、委托加工应税消费品的确定

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

二、营业税的组价规律:

组成计税价格=计税营业成本或工程成本×(1+成本利润率)/(1-营业税税率)

▲组成计税价格的计算在增、消、营三税中的规律:

组成计税价格的数学模型:组成计税价格=(A+B)/(1-税率)

和上边的各个公式对照一下,很有用的!

■模型的特殊说明:

1、从量计税这个模型不适用,要特殊记忆!(见上面的公式);

2、粮食白酒、薯类白酒和卷烟在计算增值税时不考虑从量计税的消费是税额对增值税的影响,但是这个数学模型依然适用。

3、进口卷烟的组成计税价格的公式的修正。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载