ЁЁЁЁБОдТЯТбЎЃЌШЋЙњШЫДѓГЃЮЏЛсМДНЋПЊЛсЩѓвщЁЖИіШЫЫљЕУЫАЗЈЁЗаое§АИВнАИЃЌШЫУЧЖдгкЬсИпИіШЫЫљЕУЫАЕФУтГ§ЗбгУЖюГфТњЦкД§ЃЌДгЭјЩЯЖдДЫЕФШШвщГЬЖШПДЃЌПЩЫЕЪЧЧЬЪзвдХЮЁЃ

ЁЁЁЁФПЧАЕФИіШЫЫљЕУЫАЕФУтГ§ЗбгУЖюЪЧ1600дЊЃЌЪЧдкдРДЕФ800дЊЕФЛљДЁЩЯЗЗЌЕФНсЙћЁЃетИіУтГ§ЖюЃЌШЗЪЕгаНЯДѓЗљЖШдйЬсИпЕФБивЊЁЃ

ЁЁЁЁЪзЯШЃЌИіШЫЫљЕУЫАВЛПЩФмвВУЛгаБивЊГЩЮЊЮвЙњЕФжїЬхЫАжжЃЌВЛФмШУДѓВПЗжШЫГЩЮЊИіШЫЫљЕУЫАЕФФЩЫАШЫЁЃ

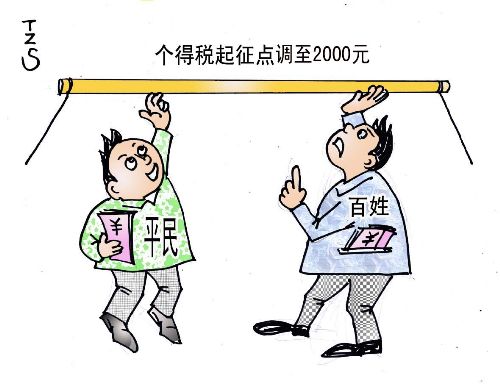

ЁЁЁЁЮвУЧИњУРЙњВЛЭЌЃЌЫќЕФИіШЫЪеШыКмИпЃЌИіШЫЫљЕУЫАГЩЮЊжїЬхЫАжжЃЌМИКѕШЫШЫЖМЪЧИіШЫЫљЕУЫАЕФФЩЫАШЫгаЦфКЯРэадЁЃЮвЙњЪЕааЕФЪЧвдСїзЊЫАЮЊжїЕФЫАжЦЃЌЦфЬиЕуЪЧВЛЙмЦѓвЕЁЂИіШЫЪЧЗёзЌЧЎЃЌжЛвЊгаЩЬЦЗЕФТђТєЃЈСїзЊЃЉЃЌОЭвЊФЩЫАЁЃжаЙњЕФGDPНёФъвбОдООгЪРНчЕкШ§ЮЛЃЌСїзЊЫАЮЊжїЕФЫАжЦПЩвдБЃжЄВЦеўВПУХЮШЖЈЕиШЁЕУДѓСПЫАЪеЪеШыЁЃЕЋЪЧЃЌжаЙњЕФШЫОљGDPЕФЪРНчХХУћШДдкЕк110ЮЛзѓгвЃЌИіШЫЕФЪеШыОЭИќЕЭСЫЁЃМШШЛGDPзмЙцФЃКмДѓЃЌОЭВЛБиЕЃаФЫАЪезмЪеШыВЛзуЁЃЖјИіШЫЕФЪеШыШчДЫЕЭЃЌгЩгкУтГ§ЗбгУЖюЙ§ЕЭЃЌЪЙЕУМИКѕЫљгагаЙЄзїЕФШЫЖМГЩСЫФЩЫАШЫЃЌетЪЧКмВЛЪЪЕБЕФЁЃгаБивЊЭЈЙ§ЬсИпУтГ§ЖюЃЌУтГ§ЛђепМѕЧсВПЗжШЫЕФЫАЪеИКЕЃЁЃ

ЁЁЁЁЦфДЮЃЌУтГ§ЗбгУЖюЙ§ЕЭЃЌЕЛЏСЫИіШЫЫљЕУЫАЕФЙЋЦНзїгУЁЃ

ЁЁЁЁжаЙњИіШЫЫљЕУЫАЕФзїгУЃЌВЛдкгкШЁЕУВЦеўЪеШыЃЌЖјЪЧдкгкЙЋЦНЗжХфЃЌОпЬхЫЕОЭЪЧЕїНкВПЗжЙ§ИпЪеШыепЕФЪеШыЁЃвЊзіЕНЙЋЦНЗжХфЃЌГ§СЫвЊВЩгУГЌЖюРлНјЫАТЪЭтЃЌИіШЫЕФУтГ§ЗбгУЖювВБиаыгаЪЪЕБЕФБъзМЁЃЪЪЕБЕФБъзМЃЌОЭЪЧБЃеЯШЫУЧЕФЛљБОЩњЛюашвЊЃЌВЂЧвЛЙвЊТдИпаЉЁЃЯждк1600дЊЕФУтГ§ЖюУїЯдЦЋЕЭЁЃЧвВЛЫЕдкЩЯКЃЁЂББОЉетбљЕФДѓЖМЪаЃЌЦНОљУПдТЕФЩњЛюЗбОЭИпДяЮхСљЧЇПщЃЌОЭЪЧдкФГаЉЯиГЧЛђДхеђЃЌУПдТ1600дЊЧЎПжХТвВжЛФмЮЌГжЛљБОЕФЩњЛюАЩЁЃ

ЁЁЁЁШчЙћдкеїЪеИіШЫЫљЕУЫАЕФЭЌЪБЃЌдйЗЂЩњбЯжиЕФЭЈЛѕХђеЭЃЌЖдВПЗжЦЖРЇШЫШКЃЌЪЦБиЪЧбЉЩЯМгЫЊЁЃУтГ§ЗбгУЖюЙ§ЕЭЃЌЪЕМЪЩЯЬсИпСЫЕЭЪеШыепЕФЫАИКЁЃ

ЁЁЁЁЮЪЬтдкгкЃЌЙЄзЪаНН№ЫљЕУЃЌЪЧгЩЕЅЮЛДњПлДњНЩЕФЃЌИљБОУЛЗЈЙцБмЃЈЕБШЛФЩЫАЪЧЙЋУёЕФвхЮёЃЉЁЃЖјИпЪеШыепЃЌвЛАуШДгаЖрИіЪеШыРДдДЁЃЯждкЃЌЫАЮёЛњЙиЛЙУЛгаЪЎЗжгааЇЕФАьЗЈЃЌМрЖНШЫУЧЕФЪеШыРДдДЃЌЪеШыЧўЕРдНЖрЕФШЫЃЌдНИЛгаЕФШЫЃЌЬгБмЫАЪеЕФПЩФмаддНДѓЁЃШЅФъЃЌШУФъЪеШыГЌЙ§12ЭђЕФШЫзджїЩъБЈЃЌКмВЛГЩЙІЃЌОЭЪЧжЄУїЁЃ

ЁЁЁЁЙЄзЪаНН№ЫљЕУЕФУтГ§ЖюЬЋЕЭЃЌШУжЛППЙЄзЪЪеШыЕФШЫЪЕМЪЩЯГаЕЃСЫИќжиЕФЫАИКЃЌЖјгаЖрИіРДдДЧўЕРЕФИпЪеШыепЕФзмЬхЫАИКШДИќЕЭЁЃИіШЫЫљЕУЫАЗЂЩњЕФЪЧИКМЄРјзїгУЃЌЫќВЛЕЋУЛгаФмвжжЦИпЪеШыЃЌЗДЖјНЕЕЭСЫЕЭЪеШыепЕФЫАКѓЪеШыЃЌЩчЛсЪеШыВЛЦНЕШМгОчСЫЃЌИњИіШЫЫљЕУЫАБОРДгІгаЕФзїгУЗНЯђе§КУЯрЗДЁЃ

ЁЁЁЁдкЕБЧАЪЇвЕЮЪЬтЛЙБШНЯЭЛГіЕФЧщПіЯТЃЌКмЖрМвЭЅжЛППвЛИіШЫЕФЙЄзЪЮЌГжЃЌМДЪЙвЛИіШЫЕФЪеШыГЌЙ§СЫУтГ§ЗбгУЖюЃЌОЭетИіМвЭЅРДЫЕЃЌЦНОљЪеШыЫЎЦНШдШЛЪЧКмЕЭЕФЃЌШчЙћЖдЦфВЛИпЕФЙЄзЪПЮЫАЃЌОЭЛсНЕЕЭетаЉМвЭЅЕФЩњЛюЫЎзМЁЃИіШЫЫљЕУЫАетИіБОРДгаРћгкЩчЛсЙЋе§КЭаГЕФЙЄОпЃЌОЭВЛФмЗЂЛгЦфгІгаЕФЙІФмЁЃ

ЁЁЁЁЕкШ§ЃЌШЋЙњЭГвЛЕФУтГ§ЗбгУЖюУЛгааЇТЪЁЃЕБЪБШЗЖЈ1600дЊЕФУтГ§ЗбгУЖюЃЌЪЧПМТЧШЋЙњЕФЦНОљЫЎЦНзіГіЕФЃЌЖдгааЉЕиЗНЯдЕУЙ§ЕЭЃЌЖјСэЭтЕФЕиЗНдђгааЉИпЁЃЕБШЛЯждкдђЪЧЦеБщЦЋЕЭЃЌВЛЙ§ЪЧгааЉЕиЗНВюЕУЖрЃЌгааЉЕиЗНВюЕУЩйЕуЁЃЭГвЛЕФБъзМШУМИМвЛЖРжМИМвГюЃЌШБЗІаЇТЪЁЃИіШЫЫљЕУЫАЪЧЕиЗНЫАЃЌгІИУдЪаэИїИіЕиЗНИљОнИїЕиЕФЦНОљЩњЛюЗбгУЫЎЦНЃЌЭЈЙ§УёжїГЬађЃЌЙуЗКЬ§ШЁИїНзВувтМћЃЌжЦЖЈГіКЯЪЪЕФУтГ§ЗбгУБъзМЁЃетбљВХИќгааЇТЪЁЃ

ЁЁЁЁВЛвЊЭќСЫЃЌФЩЫАВЛЪЧИіШЫзддИЕФЗюЯзЃЌЖјЪЧЧПжЦЕФеїШЁЁЃУтГ§ЗбгУЖюЙ§ЕЭЃЌЫАИКЙ§жиЃЌОЭЛсжњГЄШЫУЧЕФВЛГЯЪЕКЭЭЕЬгЫАаФРэЃЌЖдгкНЈСЂКЭаГЕФЫАЪежШађНЋВњЩњбЯжиЕФИБзїгУЁЃ

ЁЁЁЁИіШЫЫљЕУЫАЕФУтГ§ЖюЃЌгІгаНЯДѓЗљЖШЕиЬсИпЁЃБШШчЃЌЩЯКЃЁЂББОЉЃЌЭъШЋПЩвдЖЈдк1ЭђдЊзѓгвЃЌЪЁЛсГЧЪаПЩвдЮхЧЇдЊзѓгвЕШЕШЁЃЕБШЛЃЌетИіУтГ§ЗбгУЖюгІИУЪЧЖЏЬЌЕФЃЌИљОнМлИёжИЪ§КЭЭЈеЭГЬЖШЃЌЪеШыБфЛЏЧщПіЃЌПЩвдЫцЪБНјааЕїећЁЃ