ЁЁЁЁ08ЩЯАыФъЫАЪедіГЄНсЙЙЗжЮіЃКЦѓвЕЫљЕУЫАИпЫйдіГЄ

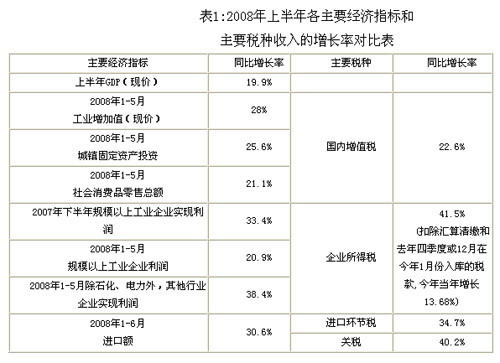

ЁЁЁЁ2008ФъЩЯАыФъЫАЪедіГЄЕФНсЙЙадЗжЮі

ЁЁЁЁвЛЁЂЩЯАыФъЫАЪеЪеШыдіГЄЕФзмЬхЧщПі

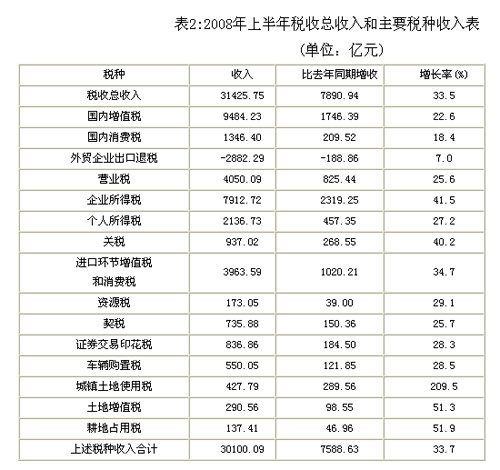

ЁЁЁЁДгзмСППДЃЌНёФъЩЯАыФъШЋЙњЫАЪезмЪеШыЭъГЩ31425.75вкдЊЃЌЭЌБШдіГЄ33.5%ЃЌдіЪе7890.94вкдЊЁЃ

ЁЁЁЁДгдіЪеНсЙЙПДЃЌЙњФкдіжЕЫАЁЂЯћЗбЫАЁЂгЊвЕЫАЗжБ№діГЄ22.6%ЁЂ18.4%КЭ25.6%ЃЌСїзЊЫАКЯМЦдіЪе2781.35вкдЊЃЌеМдіЪезмЖюЕФ35.25%ЃЛЦѓвЕЫљЕУЫАКЭИіШЫЫљЕУЫАЗжБ№діГЄ41.5%КЭ27.2%ЃЌЫљЕУЫАКЯМЦдіЪе2776.60вкдЊЃЌеМдіЪезмЖюЕФ35.19%ЃЛКЃЙиДњеїНјПкВњЦЗЫАЪеЁЂЙиЫАЗжБ№діГЄ34.7%КЭ40.2%ЃЌНјПкЫАЪеКЯМЦдіЪе1288.76вкдЊЃЌеМдіЪезмЖюЕФ16.33%.

ЁЁЁЁНёФъЩЯАыФъЃЌЮвЙњЫАЪеЪеШыМЬајБЃГжПьЫйдіГЄЃЌжївЊЕУвцгкОМУЦНЮШНЯПьЗЂеЙЁЂИїЫАжжЖдгІЫАЛљНЯПьдіГЄЁЂЫАЮёЛњЙиМгЧПЫАЪееїЙмЃЌВЂВЛЪЧЙњМвДгжЦЖШЩЯМгжиЫАИКЕФНсЙћЁЃЯрЗДЃЌНёФъЩЯАыФъЃЌЮвЙњГіЬЈСЫКмЖрМѕЧсЦѓвЕЛђИіШЫЫАЪеИКЕЃЕФЫАЪееўВпЃЌШчНЕЕЭФкзЪЦѓвЕЫљЕУЫАТЪКЭжЄШЏНЛвзгЁЛЈЫАТЪЃЌЬсИпИіШЫЫљЕУЫАЗбгУПлГ§БъзМЕШЕШЁЃ

ЁЁЁЁашвЊЫЕУїЕФЪЧЃЌНёФъЩЯАыФъЫАЪеЪеШыЕФдіГЄКЭШЅФъЭЌЦкЕФдіГЄЯрБШЛЙгавЛаЉВЛПЩБШвђЫиЃКвЛЪЧгЩгкЛуЫуЧхНЩКЭЩЯФъЫФМОЖШЛђ12дТЗнЫАПюдкНёФъ1дТЗнШыПтЕФвђЫиЃЌЩЯФъЖШЦѓвЕРћШѓДѓЗљдіГЄЗДгГдкБОФъЖШЕФЫљЕУЫАЩЯЃЌЪЙЫљЕУЫАЖрдіМгНќ2000вкдЊЃЛЖўЪЧШЅФъЯТЕїГіПкЭЫЫАТЪЧЬЮВвђЫиЃЌЪЙГіПкЭЫЫАЩйЭЫ400вкдЊзѓгвЃЛШ§ЪЧШЅФъ5дТЕзжЄШЏНЛвзгЁЛЈЫАЫАТЪЩЯЕїЃЌНёФъЧА4ИідТжЄШЏНЛвзгЁЛЈЫАЧЬЮВдіЪе460вкдЊзѓгвЁЃШчЙћПлГ§етаЉВЛПЩБШвђЫиЃЌНёФъЩЯАыФъЫАЪеЪеШыдіГЄ21.3%.

ЁЁЁЁЫАЪеЪеШыЕФдіГЄДгИљБОЩЯдДгкОМУЩчЛсЕФЗЂеЙЁЃЕЋОпЬхЗжЮіФГИіЫАжжЪеШыдіГЄдвђЃЌжївЊПДЦфЫАТЪЁЂЫАЛљКЭЫАЪееїЙмЧщПіЃЌдкЫАТЪЫЎЦНВЛБфКЭеїЙмЫЎЦНЯрЖдЮШЖЈЕФЧщПіЯТЃЌЫАЪеЕФдіГЄЫйЖШЪЧгЩЫАЛљЕФдіГЄЫйЖШОіЖЈЕФЃЌВЛФмМђЕЅЕижБНггЩGDPЕФдіГЄЫйЖШРДЭЦЫуЁЃдкЮвЙњЯжааЕФ21ИіЫАжжжаЃЌгааЉЫАжжЕФЫАЛљКЭGDPЙиСЊадНЯДѓЃЌгааЉЫАжжЕФЫАЛљКЭGDPУЛгаЛђНЯЩйжБНгЕФСПЕФЖдгІЙиЯЕЁЃДгзмЬхЩЯНВЃЌВЦеўЪеШыдіГЄдДгкОМУдіГЄЃЌЕЋгыGDPдіГЄВЂВЛЪЧжБНгЕФСПЕФЖдгІЙиЯЕЃЌСНепжЎМфВЛФмзїМђЕЅжБНгЕФБШНЯЁЃ

ЁЁЁЁЖўЁЂжїЬхЫАжжЪеШыЕФдіГЄЧщПіМАдвђ

ЁЁЁЁЃЈвЛЃЉЙњФкдіжЕЫАМЬајБЃГжНЯПьдіГЄЃЌЕЋИіБ№аавЕдіжЕЫАЭЌБШЯТНЕЁЃ

ЁЁЁЁвЛАуЖјбдЃЌдіжЕЫАЕФЫАЛљДѓЬхЯрЕБгкЕкЖўВњвЕЁЊЁЊЙЄвЕдіМгжЕКЭЕкШ§ВњвЕжаЩЬвЕЕФдіМгжЕЁЃгЩгкЮвЙњЪЕааЕФЪЧЩњВњаддіжЕЫАЃЌЙЬЖЈзЪВњЫљКЌЫАПюВЛФмЕжПлЃЌдіжЕЫАЕФЫАЛљЪЕМЪЩЯБШЙЄЩЬвЕдіМгжЕЛЙвЊДѓвЛаЉЁЃ

ЁЁЁЁGDPЪЧвЛЁЂЖўЁЂШ§ВњвЕдіМгжЕжЎКЭЃЌгЩгкЕквЛВњвЕдіМгжЕЕФдіГЄТЪЭЈГЃНЯЕЭЃЌЖўЁЂШ§ВњвЕдіМгжЕЕФдіГЄТЪЛсИпгкGDPЕФдіГЄТЪЃЌШч2008ФъЩЯАыФъGDPдіГЄ10.4%ЃЌЕквЛВњвЕдіМгжЕжЛдіГЄ3.5%ЃЌЕкЖўВњвЕдіМгжЕдіГЄ11.3%ЃЌЕкШ§ВњвЕдіМгжЕдіГЄ10.5%ЃЌЖјдіжЕЫАжївЊРДдДгкЖўЁЂШ§ВњвЕдіМгжЕЃЌМДБудіжЕЫАЕФдіГЄгыЖўЁЂШ§ВњвЕдіМгжЕдіГЄЭЌВНЃЌвВЛсИпгкGDPЕФдіГЄЁЃдйМгжЎЮяМлЩЯеЧвђЫиЃЌЪЙЕУАДЯжМлМЦЫуЕФдіжЕЫАЕФдіГЄТЪБШАДВЛБфМлМЦЫуЕФGDPЕФдіГЄТЪИќИпЁЃСэЭтвЛЕуЪЧгЩгкНќФъРДЙЬЖЈзЪВњЭЖзЪдіГЄНЯПьЃЌвВЪЙЕУдіжЕЫАЫАЛљЕФдіГЄИпгкЕкЖўЁЂШ§ВњвЕдіМгжЕЕФдіГЄЃЌДгЖјИќЪЙдіжЕЫАЕФдіГЄТЪИпгкGDPЕФдіГЄТЪЁЃ

ЁЁЁЁ1-6дТЗнЃЌЙњФкдіжЕЫАЪеШыЭъГЩ9484.23вкдЊЃЌЭЌБШдіГЄ22.6%ЃЌОпЬхдвђШчЯТЃК

ЁЁЁЁвЛЪЧЙЄвЕдіМгжЕМЬајИпЫйдіГЄЃЌ1-5дТЗнЃЌШЋЙњЙцФЃвдЩЯЙЄвЕЦѓвЕдіМгжЕАДЯжМлМЦЫудіГЄ28%зѓгвЃЌБШШЅФъЭЌЦкТдгаМгПьЃЛ

ЁЁЁЁЖўЪЧЩчЛсЯћЗбЦЗСуЪлзмЖюМгПьдіГЄЃЌ 1-5дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖюЭЌБШдіГЄ21.1%ЃЌБШШЅФъЭЌЦкМгПь5.7ИіАйЗжЕуЃЛ

ЁЁЁЁШ§ЪЧЙЬЖЈзЪВњЭЖзЪМЬајПьЫйдіГЄЃЌ1-5дТЗнЃЌЙЬЖЈзЪВњЭЖзЪдіГЄ25.6%ЃЌКЭШЅФъЭЌЦкЛљБОГжЦНЁЃ

ЁЁЁЁЗжаавЕПДЃЌдгЭЁЂУКЬПЕШаавЕЕФдіжЕЫАдіГЄбИУЭЃЌЗжБ№діГЄ35.4%ЁЂ45.3%ЃЌдіЫйЗжБ№БШШЅФъЭЌЦкМгПь42КЭ30ИіАйЗжЕуЁЃдгЭКЭУКЬПдіжЕЫАбИУЭдіГЄЕФжївЊдвђЃЌЪЧетаЉаавЕАДЯжМлМЦЫуЕФдіМгжЕдіГЄБШНЯПьЃЌ1-5дТЗнЪЏгЭКЭЬьШЛЦјПЊВЩвЕЁЂУКЬППЊВЩгыЯДбЁвЕЕФЙЄвЕдіМгжЕЯжМлдіГЄТЪЗжБ№ЮЊ42%КЭ46%зѓгвЁЃЕчСІЁЂГЩЦЗгЭЁЂгаЩЋН№ЪєЕФдіжЕЫАЯТНЕЛђдіЫйДѓЗљЛиТфЁЃЦфжаЃЌЕчСІЁЂгаЩЋН№ЪєдіжЕЫАЗжБ№діГЄ8.9%КЭ5.7%ЃЌдіЫйЗжБ№БШЩЯФъЭЌЦкЯТНЕ12.3КЭ32.8ИіАйЗжЕуЃЛГЩЦЗгЭдіжЕЫАБШШЅФъЭЌЦкЯТНЕ49.7%ЃЌЭъГЩЪеШыНіЮЊШЅФъЭЌЦкЕФвЛАыЁЃЕчСІЁЂГЩЦЗгЭдіжЕЫАдіЫйЯТНЕЛђЛиТфЃЌжївЊдвђЪЧдВФСЯМлИёЩЯЩ§КЭМлИёЙмжЦЕМжТЕФдіжЕФмСІЯТНЕдьГЩЕФЁЃ1-5дТЃЌШЋЙњЕчУКМлИёЩЯеЧНќ1.2БЖЃЌЖјЕчСІМлИёШДЛљБОЮЌГжВЛБфЃЛдгЭМлИёЩЯеЧ49%ЃЌГЩЦЗгЭМлИё1-5дТШДБЃГжВЛБфЁЃгаЩЋН№ЪєдіжЕЫАДѓЗљЖШЛиТфЕФжївЊдвђЃЌвЛЪЧУКЬПЕШФмдДГЩБОДѓЗљЖШЩЯЩ§ЃЌЖўЪЧгаЩЋН№ЪєМлИёЯТНЕЃЌ1-5дТЃЌШЋЙњЭЁЂЕчНтТСЁЂаПЕШгаЩЋН№ЪєМлИёЭЌБШЗжБ№ЯТНЕ6.2%ЁЂ6.7%КЭ39.5%ЃЌвЛЩ§вЛНЕЃЌдьГЩетаЉВњЦЗЕФдіжЕФмСІДѓЗљНЕЕЭЁЃ

ЁЁЁЁЃЈЖўЃЉЙњФкЯћЗбЫАЪеШыБЃГжНЯПьдіГЄ

ЁЁЁЁ1-6дТЃЌЙњФкЯћЗбЫАЭъГЩ1346.4вкдЊЃЌЭЌБШдіГЄ18.4%ЃЌгыШЅФъЭЌЦкЕФдіЫйЛљБОГжЦНЃЌеМЫАЪезмЪеШыЕФБШжиЮЊ4.3%.ЦфжаЃЌОэбЬЯћЗбЫАдіГЄ19.9%ЃЌЦћГЕЯћЗбЫАдіГЄ18.6%ЃЌГЩЦЗгЭЯћЗбЫАдіГЄ12.9%ЃЌШ§ЦЗФПКЯМЦдіЪеЖюеМЯћЗбЫАзмдіЪеЖюЕФ91.65%.

ЁЁЁЁЯћЗбЫАЕФЫАЛљЪЧЦћГЕЁЂГЩЦЗгЭЁЂбЬЁЂОЦЕШ14РрЬиЖЈЩЬЦЗЕФЯњЪлЖюЛђЯњЪлСПЁЃЯћЗбЫАЪеШыБЃГжНЯПьдіГЄЕФдвђЪЧЃКвЛЪЧЪмЕНЯћЗбашЧѓПьЫйдіГЄДјЖЏЃЌжївЊЦЗФПШчОэбЬЁЂЦћГЕЁЂЦћВёгЭЕФВњСПБЃГжСЫЦНЮШдіГЄЃЌЗжБ№БШЩЯФъЭЌЦкдіГЄ18%ЁЂ18.1%КЭ8.2%ЃЛЖўЪЧЪмЙњМЪН№МлГжајХЪЩ§гАЯьЃЌЙѓжиЪзЪЮЕФЯњЪлЖюДѓЗљЬсИпЃЌДјЖЏЙѓжиЪзЪЮЯћЗбЫАЭЌБШдіГЄ42.7%ЃЌБШЩЯФъЭЌЦкМгПь13.3ИіАйЗжЕуЁЃ

ЁЁЁЁЃЈШ§ЃЉгЊвЕЫАЪеШызмЬхБЃГжПьЫйдіГЄЃЌЕЋдіЫй5дТПЊЪМЛиТф

ЁЁЁЁ1-6дТЗнЃЌгЊвЕЫАЭъГЩ4050.09вкдЊЃЌЭЌБШдіГЄ25.6%ЃЌБШЩЯФъЭЌЦкЛиТф1.6ИіАйЗжБШЃЌеМЫАЪезмЪеШыЕФБШжиЮЊ12.89%.

ЁЁЁЁЫфШЛЩЯАыФъгЊвЕЫАЪеШыдіГЄШдШЛБШНЯПьЃЌЕЋ5дТЗнвдРДЕЅдТгЊвЕЫАдіЫйвбОЕЭгкЧАЦкЕФРлМЦдіЫйЁЃ5дТЗнгЊвЕЫАдіГЄ17.9%ЃЌБШЧА4ИідТРлМЦдіЫйЛиТфСЫ11.9ИіАйЗжЕуЃЛ6дТЗнгЊвЕЫАдіГЄ13.8%ЃЌБШЧА5ИідТРлМЦдіЫйЛиТф14ИіАйЗжЕуЁЃ

ЁЁЁЁгЊвЕЫАЕФЫАЛљЪЧНЛЭЈдЫЪфвЕЁЂНЈжўвЕЁЂН№ШкБЃЯевЕЁЂгЪЕчЭЈаХвЕЁЂЮФЛЏЬхг§вЕЁЂгщРжвЕЁЂЗўЮёвЕЁЂзЊШУЮоаЮзЪВњКЭЯњЪлВЛЖЏВњЕШ9ИіаавЕШЁЕУЕФгЊвЕЪеШыЁЃЩЯАыФъЃЌетаЉаавЕжаВПЗжаавЕгЊвЕЪеШыдіГЄМѕТ§ЃЌдьГЩгЊвЕЫАдіЫйЛиТфЃКвЛЪЧНёФъ1-5дТжЄШЏЪаГЁЕЭУдКЭШЅФъЭЌЦкжЄШЏвЕгЊвЕЪеШыЛљЪ§НЯИпЕШвђЫигАЯьСЫН№ШкБЃЯевЕгЊвЕЪеШыЕФдіГЄЃЌЦфжаЃЌ6дТЗнвјаавЕКЭжЄШЏвЕгЊвЕЪеШыЭЌБШЯТНЕ7%КЭ30%зѓгвЁЃЖўЪЧНєЫѕЛѕБвеўВпКЭОгУёЙКЗПвтдИГжајНЕЕЭЪЙЩЬЦЗЗПЯњЪлЖюЯТНЕЃЌгАЯьСЫЗПЕиВњвЕгЊвЕЫАЃЌЧА5ИідТЃЌЩЬЦЗЗПЯњЪлУцЛ§ЁЂЯњЪлЖюЗжБ№ЯТНЕСЫ7.2%ЁЂ2.8%ЃЌдіЫйЛиТф21.3ЁЂ31.5ИіАйЗжЕуЃЌЧА6ИідТЃЌЗПЕиВњгЊвЕЫАЭЌБШдіГЄ18%ЃЌБШЩЯФъЭЌЦкЛиТф20.3ИіАйЗжЕуЁЃ

ЁЁЁЁЃЈЫФЃЉЦѓвЕЫљЕУЫАМЬајБЃГжИпЫйдіГЄЬЌЪЦ

ЁЁЁЁ1-6дТЗнЃЌЦѓвЕЫљЕУЫАЪеШы7912.72вкдЊЃЌдіЪе2319.25вкдЊЃЌЭЌБШдіГЄ41.5%ЃЌБШЩЯФъЭЌЦкМгПь1.5ИіАйЗжЕуЃЌеМЫАЪезмЪеШыЕФБШжиЮЊ25.2%.

ЁЁЁЁЦѓвЕЫљЕУЫАдіГЄНЯПьЕФдвђЃЌжївЊгавдЯТМИИіЗНУцЃК

ЁЁЁЁвЛЪЧЛуЫуЧхНЩЗНУцЕФдвђЁЃаТЫАЗЈЙцЖЈЃЌЦѓвЕвЊдк5дТЕзЧАЭъГЩ2007ФъЦѓвЕЫљЕУЫАЪеШыЕФЛуЫуЧхНЩЃЌдйМгЩЯЫАПюЛЎзЊШыПтЕФЪБМфЃЌвђДЫЃЌНёФъ1-6дТЗнЕФЫљЕУЫАЪеШыАќРЈШ§ИіВПЗжЃКвЛЪЧЛуЫуЧхНЩШЅФъШЋФъЕФЫљЕУЫАЃЛЖўЪЧНЩФЩШЅФъ12дТЗнЛђЕк4МОЖШЕФЫљЕУЫАЃЛШ§ЪЧдЄНЩНёФъ1-5дТЗнЛђЕк1МОЖШЕФЫљЕУЫАЁЃОнЫАЮёзмОжЕФЪ§ОнЃЌ2008Фъ1-6дТЗнЛуЫуЧхНЩ2007ФъФкЭтзЪЦѓвЕЫљЕУЫАЪеШыЮЊ3284.94вкдЊЃЌБШЩЯФъЕФЛуЫуЧхНЩЪ§діМг1261.46вкдЊЃЌеМШЋВПдіЪеЖюЃЈ2319.25вкдЊЃЉЕФ54.4%.гЩгкЛуЫуЧхНЩжївЊКЭЦѓвЕЩЯФъЖШОгЊаЇвцЧщПігаЙиЃЌЖј2007ФъЦѓвЕРћШѓдіГЄНЯПьЃЌЬиБ№ЪЧШЅФъН№ШкЦѓвЕРћШѓЭЌБШдіГЄИпДя1.28БЖЃЌвђДЫ2008ФъЩЯАыФъЕФЦѓвЕЫљЕУЫАГіЯжСЫДѓЗљдіГЄЃЌЦфжаН№ШкЦѓвЕЫљЕУЫАдіГЄ86.3%ЃЌдіЪеЖюеМЫљЕУЫАзмдіЪеЖюЕФ44.3%.ШчЙћЬоГ§ЛуЫуЧхНЩвђЫиКЭНёФъ1дТЗндЄНЩЕФШЅФъ4МОЖШЛђ12дТЗнЫљЕУЫАЪеШыЃЌЩЯАыФъШыПтЕФЦѓвЕЫљЕУЫАжаЃЌдЄНЩНёФъ1-5дТЗнЕФЪеШыЮЊ2794.57вкдЊЃЌБШШЅФъЭЌЦкдіГЄ336.4вкдЊЃЌдіГЄ13.68%.етИідіГЄЫйЖШЃЌЗДгГГіСЫ1-5дТЗнЙцФЃвдЩЯЙЄвЕЦѓвЕРћШѓдіЫйЃЈ20.9%ЃЉБШШЅФъЭЌЦкдіЫйЃЈ42.1%ЃЉДѓЗљЖШЛиТфЕФЧщПіЃЌвВЗДгГГіСЫФкзЪЦѓвЕЫљЕУЫАТЪНЕЕЭЕФгАЯьЁЃ

ЁЁЁЁЖўЪЧаТЫАЗЈБОЩэЕФдвђЁЃЪзЯШЃЌаТЫАЗЈНЋЭтзЪЦѓвЕЫАТЪЬсИпЕН25%ЃЌВЂЖдЭтзЪЦѓвЕЛуГіОГЭтЕФЙЩЯЂКьРћЛжИДеїЪедЄЬсЫљЕУЫАЃЌЪЙ1-6дТЭтзЪЦѓвЕЫљЕУЫАдіГЄ43.7%ЃЌБШФкзЪЦѓвЕЫљЕУЫАдіЫйИпГі4.2ИіАйЗжЕуЁЃЦфДЮЃЌаТЫАЗЈШЁЯћСЫаТАьШ§ВњЁЂаТАьРЭЗўЕШЦѓвЕЫАЪегХЛнЃЌДгЖјЬсИпСЫЦѓвЕЫљЕУЫАЪеШыдіГЄЫйЖШЁЃ

ЁЁЁЁШ§ЪЧЫАЪееїЙмЗНУцЕФдвђЁЃЪзЯШЃЌЫАЮёВПУХЕїећСЫЦѓвЕЫљЕУЫАЕФдЄНЩПкОЖЃЌЙцЖЈдЄНЩЫљЕУЫАЪБВЛдйдЪаэЕжПлвдЧАФъЖШПїЫ№ЃЌжЛФмдкДЮФъФъГѕЛуЫуЧхНЩЪБвЛДЮадЕжПлЃЌЭЌЪБЃЌЖд2007ФъЕзЧАШЯЖЈВЂЯэЪм15%ЕЭЫАТЪЕФИпаТММЪѕЦѓвЕЃЌдкзЪИёжиаТШЗШЯжЎЧАвЛТЩднАД25%ЕФЫАТЪдЄНЩЃЌетСНЯюдЄНЩЙцЖЈЖМЕМжТНёФъ1-6дТЗнЫљЕУЫАЬсЧАШыПтЛђащдіЁЃЦфДЮЃЌЫАЮёЛњЙибЯИёЙцЗЖСЫН№ШкЦѓвЕДєеЪЫ№ЪЇЫАЧАПлГ§ЬѕМўЃЌвЊЧѓН№ШкЦѓвЕБиаыЬсЙЉДєеЫЫ№ЪЇЕФКЯЗЈвРОнКЭжЄУїВФСЯЃЌДѓДѓдіМгСЫН№ШкЛњЙЙЕФШыПтЫАПюЁЃ

ЁЁЁЁЃЈЮхЃЉИіШЫЫљЕУЫАМЬајПьЫйдіГЄЃЌЕЋдіЫйгаЫљЛиТф

ЁЁЁЁ1-6дТЃЌИіШЫЫљЕУЫАЭъГЩ2136.73вкдЊЃЌЭЌБШдіГЄ27.2%ЃЌдіЫйБШШЅФъЭЌЦкЛиТфСЫ1.3ИіАйЗжЕуЃЌеМЫАЪезмЪеШыЕФБШжиЮЊ6.8%.ЦфжаЃЌЙЄаНЫљЕУЫАЪеШы1308.05вкдЊЃЌЭЌБШдіГЄ41.2%ЃЌБШЩЯФъЭЌЦкМгПь5.8ИіАйЗжЕуЃЌЖјДЂаюРћЯЂЫљЕУЫАЪеШыЯТНЕ28.9%.

ЁЁЁЁИіШЫЫљЕУЫАЕФЫАЛљЪЧИіШЫЃЈжївЊЪЧГЧеђОгУёЃЉЪеШыЃЌЦфжажївЊРДдДЪЧЙЄзЪЪеШыЁЃНёФъЩЯАыФъЃЌдкЙЄзЪаНН№ЗбгУПлГ§БъзМЬсИпЕФЧщПіЯТЃЌЙЄаНЫљЕУЫАЪеШыШдБЃГжСЫНЯПьдіГЄЃЌЧвдіЫйМгПьЃЌжївЊдвђЪЧГЧеђОгУёЪеШыДѓЗљдіГЄКЭМгЧПЖдИпЪеШыШКЬхЫАЪееїЙмЕФНсЙћЁЃвЛМОЖШЃЌШЋЙњГЧеђдкИкжАЙЄЙЄзЪЭЌБШдіГЄ18.3%ЃЌгыДЫЭЌЪБЃЌЫАЮёЛњЙиЦеБщМгЧПСЫЖдИіШЫЪеШыгШЦфЪЧИпЪеШыШЫШКЪеШыЕФМрПиЃЌЬсИпСЫИіШЫЫљЕУЫАЕФзуЖюеїЪеТЪЁЃ

ЁЁЁЁДЂаюДцПюРћЯЂЫљЕУЫАДѓЗљЯТНЕЕФдвђжївЊЪЧРћЯЂЫАеўВпЕїећЁЃШЅФъ8дТЃЌОгУёДЂаюДцПюРћЯЂЫљЕУЫАЫАТЪгЩ20%ЯТЕїЕН5%ЃЌЦфМѕЪеаЇгІдкНёФъЩЯАыФъЭъШЋЬхЯжГіРДЁЃ

ЁЁЁЁЃЈСљЃЉНјПкЫАЪеМгПьдіГЄЃЌГіПкЭЫЫАдіЫйДѓЗљЛиТф

ЁЁЁЁ1-6дТЃЌНјПкЛЗНкЫАЭъГЩ3963.59вкдЊЃЌЭЌБШдіГЄ34.7%ЃЌБШЩЯФъЭЌЦкМгПь12ИіАйЗжЕуЃЌЙиЫАЭъГЩ937.02вкдЊЃЌЭЌБШдіГЄ40.2%ЃЌБШЩЯФъЭЌЦкМгПь20.6ИіАйЗжЕуЁЃНјПкЫАЪееМЫАЪезмЪеШыЕФБШжиЮЊ15.6%.

ЁЁЁЁЙиЫАКЭНјПкЛЗНкЫАЕФЫАЛљЪЧвЛАуУГвзНјПкЖюЁЃНјПкЫАЪеЧПОЂдіГЄЕФжївЊдвђЪЧЃКвЛЪЧНјПкПьЫйдіГЄЁЃ1-6дТЃЌРлМЦНјПкзмЖю5675.64вкУРдЊЃЌЭЌБШдіГЄ30.6%ЃЌБШЩЯФъЭЌЦкЕФдіЫйЬсИпСЫ12.4ИіАйЗжЕуЁЃЖўЪЧЙњМЪДѓзкЩЬЦЗМлИёГжајИпеЧЃЌЭЦЖЏСЫНјПкЖюЕФГЩБЖдіГЄЃЌНјПкЫАЪеЫцжЎДѓЗљдіГЄЃЌБШШчЃЌЮвЙњЖдДѓЖЙЁЂдгЭЁЂЬњПѓЪЏЕШЩЬЦЗЕФНјПквРДцЖШИпДя50%вдЩЯЃЌЩЯАыФъетаЉЩЬЦЗМлИёДѓЗљХЪЩ§ЃЌдкНјПкСПдіГЄВЛЖрЕФЧщПіЯТНјПкЖюГЩБЖдіГЄЃЌДѓЖЙЁЂдгЭЁЂЬњПѓЪЏНјПкСПЗжБ№діГЄ24.4%ЁЂ11%ЁЂ22.5%ЃЌНјПкЖюЗжБ№діГЄ121.8%ЁЂ85.8%ЁЂ117.3%.

ЁЁЁЁ1-6дТЃЌГіПкЭЫЫА2882.29вкдЊЃЌЭЌБШдіГЄ7%ЃЌБШЩЯФъЭЌЦкЛиТф23.4ИіАйЗжЕуЁЃГіПкЭЫЫАдіЫйДѓЗљЛиТфЕФжївЊдвђЃКвЛЪЧГіПкдіЫйЗХЛКЁЃ1-6дТЃЌРлМЦГіПкзмЖю6666.05вкУРдЊЃЌЭЌБШдіГЄ21.9%ЃЌБШЩЯФъЭЌЦкЕФдіЫйНЕЕЭСЫ5.7ИіАйЗжЕуЃЛ ЖўЪЧШЅФъЯТАыФъвдРДЃЌЮЊНЕЕЭЁАСНИпвЛзЪЁБВњЦЗГіПкКЭгІЖдаЁТѓЁЂЕОЙШЁЂДѓУзЁЂгёУзЁЂДѓЖЙЕШЪГЦЗНсЙЙадЩЯеЧЖјЯТЕїСЫГіПкЭЫЫАТЪЃЌЧЬЮВвђЫиЪЙГіПкЭЫЫАЩйЭЫ400вкдЊзѓгвЁЃБШШчЃЌИжХїЁЂИжВФЁЂНЙЬПЁЂгёУзЕФГіПкСПЗжБ№ЭЌБШЯТНЕ97%ЁЂ20.2%ЁЂ7.5%ЁЂ96%ЃЌЖјДѓУзЕФГіПкСПдіЫйвВМѕаЁЕН9.6%.

ЁЁЁЁЃЈЦпЃЉжЄШЏНЛвзгЁЛЈЫАдіЫйДѓЗљЛиТф

ЁЁЁЁ2008ФъЩЯАыФъжЄШЏНЛвзгЁЛЈЫАЭъГЩ836.86вкдЊЃЌЭЌБШдіГЄ28.3%ЃЌдіЫйБШШЅФъЭЌЦкЛиТф778ИіАйЗжЕуЃЌдіЪе184.5вкдЊЃЌВЛзуЩЯФъЭЌЦкдіЪеЖюЕФШ§ЗжжЎвЛЁЃжЄШЏНЛвзгЁЛЈЫАеМЫАЪезмЪеШыЕФБШжиЮЊ2.66%.

ЁЁЁЁжЄШЏНЛвзгЁЛЈЫАЕФЫАЛљЪЧжЄШЏНЛвззмН№ЖюЁЃжЄШЏНЛвзгЁЛЈЫАдіЫйДѓЗљЛиТфЕФжївЊдвђЃКвЛЪЧжЄШЏЪаГЁГжајЕЭУдЃЌГЩНЛСПКЭЙЩЦБЪажЕОљДѓЗљНЕЕЭЁЃНёФъЩЯАыФъЃЌЛІЁЂЩюЙЩжИСНЪаШеОљГЩНЛСП1406вкдЊЃЌБШ2007ФъЭЌЦкЯТНЕ23.59%ЃЌФПЧАСНЪаСїЭЈЪажЕВЛЕН6ЭђвкЃЌНіЯрЕБгкФъГѕСїЭЈЪажЕЕФШ§ЗжжЎвЛЁЃЖўЪЧ4дТ23ШежЄШЏгЁЛЈЫАЫАТЪЕїЕЭКѓЃЌЫАЪеЪеШыУїЯдМѕЩйЁЃгЁЛЈЫАЕїећЧАШеОљеїЪегЁЛЈЫА9.1вкдЊЃЛЕїећКѓШеОљеїЪегЁЛЈЫА2.5вкдЊЃЌгыЕїећЧАЯрБШМѕЩй72.53%.

ЁЁЁЁШ§ЁЂЦфЫћЫАжжЕФдіГЄЧщПіМАдвђ

ЁЁЁЁЃЈвЛЃЉЦѕЫАЪеШыМЬајБЃГжПьЫйдіГЄЃЌЕЋдіЫйУїЯдЛиТф

ЁЁЁЁ2008ФъЩЯАыФъЃЌЦѕЫАЪеШыЭъГЩ735.9вкдЊЃЌБШЩЯФъЭЌЦкдіГЄ25.7%ЃЌдіЫйБШШЅФъЭЌЦкЯТНЕСЫ7.8ИіАйЗжЕуЁЃЦѕЫАЪеШыеМЫАЪезмЪеШыЕФБШжиЮЊ2.3%.

ЁЁЁЁЦѕЫАЕФЫАЛљДѓЬхЯрЕБгкЭСЕиКЭЗПВњЕФНЛвззмН№ЖюЃЌЭСЕиЕФНЛвзЖюгыЙњЭСВПУХЕФгУЕиЙцЛЎУмЧаЯрЙиЃЌЗПВњЕФНЛвзЖюжївЊЪмаТНЈзЁЗПКЭЖўЪжЗПЕФНЛвзСПКЭМлИёЕФгАЯьЁЃ

ЁЁЁЁНёФъЩЯАыФъЃЌЦѕЫАЪеШыМЬајБЃГжПьЫйдіГЄЃЌжївЊдвђЪЧЭСЕиЪаГЁНЛвзвРШЛЛюдОЁЃОнЭГМЦЃЌ1-5дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЙКжУЕФЭСЕиУцЛ§ЭЌБШдіГЄСЫ13.7%ЃЌЭЌЪБЃЌЭСЕиГЩНЛМлИёвВБЃГжЮШВНдіГЄЃЌББОЉЕШжївЊДѓжаГЧЪаЕФЭСЕиГЩНЛМлИёЦНОљдіГЄдк20%вдЩЯЁЃ

ЁЁЁЁЦѕЫАЪеШыдіЫйЛиТфЕФжївЊдвђЃЌЪЧНёФъЩЯАыФъвдРДЩЬЦЗЗПНЛвзЪаГЁЙлЭћЦјЗеХЈгєЃЌГЩНЛН№ЖюЮЎЫѕЃЌ1-5дТШЋЙњЩЬЦЗЗПЯњЪлЖюЯТНЕСЫ2.8%ЃЌББОЉЁЂЩюлкЁЂЩЯКЃЕШЕиЕФЖўЪжЗПНЛвзЕФЯТНЕЗљЖШИќДѓЁЃ

ЁЁЁЁЃЈЖўЃЉзЪдДЫАЪеШыМЬајБЃГжПьЫйдіГЄ

ЁЁЁЁ2008ФъЩЯАыФъЃЌзЪдДЫАЪеШыЭъГЩ173.1вкдЊЃЌБШШЅФъЭЌЦкдіГЄ29.1%ЃЌдіЫйгыШЅФъЛљБОГжЦНЃЌзЪдДЫАЪеШыеМЫАЪезмЪеШыЕФБШжиЮЊ0.6%.

ЁЁЁЁзЪдДЫАЕФЫАЛљЪЧгІЫАзЪдДВњЦЗЕФЯњЪлСПЛђздгУСПЁЃзЪдДЫАЪеШыПьЫйдіГЄЕФжївЊдвђЃЌвЛЪЧФмдДКЭПѓВњЦЗашЧѓЭњЪЂЃЌПЊВЩСПКЭЯњЪлСПГжајдіГЄЃЌ 1Ѓ5дТЗнЃЌЮвЙњдУКВњСПдіГЄ15.9%ЃЌдгЭВњСПдіГЄ1.7%ЃЌЬьШЛЦјВњСПдіГЄ17.7%ЃЌдбЮВњСПдіГЄ9.9%ЃЌЬњПѓЪЏВњСПдіГЄ25.7%ЃЌЪЎжжгаЩЋН№ЪєВњСПдіГЄ12.2%.ЖўЪЧШЅФъЙњМвЯрМЬЕїИпСЫНЙУКЁЂЧІаППѓЁЂЭПѓКЭЮйПѓЕШВњЦЗЕФзЪдДЫАЫАЖюБъзМЃЌдіЪеаЇгІШЅФъЯТАыФъвдКѓВХПЊЪМЬхЯжЃЌЯрЖдЖјбдШЅФъЩЯАыФъЛљЪ§аЁЁЃ

ЁЁЁЁЃЈШ§ЃЉГЕСОЙКжУЫАЪеШыМЬајБЃГжПьЫйдіГЄ

ЁЁЁЁ2008ФъГЕСОЙКжУЫАЭъГЩ550вкдЊЃЌБШШЅФъЭЌЦкдіГЄ28.5%ЃЌдіЫйгыШЅФъЭЌЦкЛљБОГжЦНЃЌГЕСОЙКжУЫАЪеШыеМЫАЪезмЪеШыЕФБШжиЮЊ1.8%.

ЁЁЁЁГЕСОЙКжУЫАЕФЫАЛљЪЧгІЫАЦћГЕЕФЯњЪлзмЖюЁЃГЕСОЙКжУЫАБЃГжПьЫйдіГЄЕФжївЊдвђЃЌЪЧЦћГЕЯњЪлЖюЮШВНдіГЄЁЃ2008ФъЩЯАыФъЃЌШЋЙњЦћГЕЯњСПЮЊ519.96ЭђСОЃЌЭЌБШдіГЄСЫ18.52%ЃЌгыДЫЭЌЪБЃЌЦћГЕМлИёвВгавЛЖЈЗљЖШЕФЩЯеЧЁЃ

ЁЁЁЁЃЈЫФЃЉЭСЕиЯрЙиЫАЪебИЫйдіГЄ

ЁЁЁЁ2008ФъЩЯАыФъЃЌгыЭСЕиЯрЙиЕФГЧеђЭСЕиЪЙгУЫАЁЂЭСЕидіжЕЫАКЭИћЕиеМгУЫАЕШ3ИіЫАжжЕФЪеШызмМЦЮЊ855.8вкдЊЃЌЭЌБШдіГЄ103.8%ЃЌБШШЅФъЭЌЦкЕФдіЫйЬсИп49.5ИіАйЗжЕуЃЌ3ИіЫАжжеМЫАЪезмЪеШыЕФБШжиЮЊ2.7%.

ЁЁЁЁЦфжаЃЌГЧеђЭСЕиЪЙгУЫАЭъГЩ427.8вкдЊЃЌЭЌБШдіГЄ209.5%ЃЌдіЫйЬсИпСЫ152.6ИіАйЗжЕуЃЛЭСЕидіжЕЫАЭъГЩ290.6вкдЊЃЌЭЌБШдіГЄ51.3%ЃЌдіЫйЛиТфСЫ27ИіАйЗжЕуЃЛИћЕиеМгУЫАЭъГЩ137.41вкдЊЃЌЭЌБШдіГЄ51.9%ЃЌдіЫйЬсИпСЫ83.6ИіАйЗжЕуЃЈШЅФъЭЌЦкЪЧЯТНЕ31.7%ЃЉЁЃ

ЁЁЁЁГЧеђЭСЕиЪЙгУЫАЕФЫАЛљЃЌЪЧФЩЫАШЫеМгУЕФЭСЕиУцЛ§ЁЃЭСЕидіжЕЫАЕФЫАЛљЃЌЪЧЗПЕиВњдіжЕЪевцзмЖюЁЃИћЕиеМгУЫАЕФЫАЛљЪЧБЛЪЕМЪеМгУЕФИћЕиУцЛ§ЁЃ

ЁЁЁЁГЧеђЭСЕиЪЙгУЫАГЩБЖдіГЄЕФжївЊдвђЃЌЪЧаТаоЖЉЕФЁЖГЧеђЭСЕиЪЙгУЫАднааЬѕР§ЁЗНЋЗЈЖЈЫАЖюЬсИп2БЖЃЌЫфШЛЁЖЬѕР§ЁЗЙцЖЈДг2007Фъ1дТ1ШеЦ№ПЊЪМЪЕЪЉЃЌЕЋгЩгкИїЕиГіЬЈОпЬхЪЕЪЉАьЗЈЕФЪБМфИїВЛЯрЭЌЃЌАќРЈЩЯКЃЁЂЙуЖЋдкФкЕФДѓВПЗжЕиЗНЖМЪЧдк2007ФъЯТАыФъВХПЊЪМЪЕЪЉЃЌвЛаЉЕиЗНШЅФъЩЯАыФъднЛКеїЪеГЧеђЭСЕиЪЙгУЫАЁЃвђДЫЃЌШЅФъЩЯАыФъИУЫАЕФЛљЪ§БШНЯаЁЃЌдьГЩ2008ФъЩЯАыФъИУЫАЭЌБШдіЫйДѓЗљЖШЬсИпЁЃ

ЁЁЁЁЭСЕидіжЕЫАдіЫйЛиТфЕФжївЊдвђЃЌЪЧгЩгкШЅФъЩЯАыФъЗПЕиВњЪаГЁНЛвзвьГЃЛюдОЃЌЖўЪжЗПНЛвздіГЄЗљЖШЙ§ИпЃЌЫАЪеЛљЪ§БШНЯИпЃЌЖјНёФъЩЯАыФъЗПЕиВњНЛвзЛюдОГЬЖШУїЯдЯТНЕЃЌЖўЪжЗПНЛвзвВЯнШыЕЭУдЁЃвђДЫЃЌгыШЅФъЭЌЦкЯрБШЃЌЭСЕидіжЕЫАдіЗљгаУїЯдЛиТфЁЃ

ЁЁЁЁИћЕиеМгУЫАПьЫйдіГЄЕФжївЊдвђЪЧеўВпвђЫиЁЃаТаоЖЉЕФЁЖИћЕиеМгУЫАднааЬѕР§ЁЗЃЌЪЧДг2008Фъ1дТ1ШеЦ№ПЊЪМЪЕааЕФЁЃаТЕФЫАЖюБъзМЕФЩЯЯТЯоЖМЬсИпСЫ4БЖзѓгвЁЃ