新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

对于任何公司而言,都想精确地知道有多少客户将会买我们的产品,在这里我们可以制定商务决策来使得利润化。以餐厅为例,如果老板能够精确地知道每天晚上会有过少顾客光顾,顾客所点餐的数量以及种类,他们就能够确定雇佣员工的数量以及确保后厨不会有太多的浪费。在现实生活中,例如员工数以及采购量不得不在估计的基础上,这种估计又需要基于以往的经验。在公司开展业务之前至为重要的决策就是需要知道为了达到保本,销售的数量应该是多少?这里的保本意味着没有利润,也没有亏损。这就是我们所知的本量利分析法。

本量利分析法主要关注的是不同程度的活动对于公司财务方面结果方面的影响,之所以把销售量作为一个关键因素是因为在短期,销售价格,原材料以及人工成本常常是可以确定的,然而销售数量通常是不太好预测的。我们常常会问这个问题:“公司将会在这年中盈利吗?”回答是“我们不知道”。我们不知道是因为我们不知道这一年的销售数量,然而,我们能够计算出为了让公司盈利,需要销售多少,因此,本量利分析法就此产生了。

计算保本点的方法:

保本点是当中收入等于总成本的时候,这导致了没有盈利也没有亏损。有三种方法如下:

1. 公式法(The equation method)

总收入–变动总成本–固定总成本=利润

Total revenue – total variable costs – total fixed costs = Profit

2. 边际贡献法 ( The contribution margin method)

(单位售价x数量)– (单位变动成本x数量) –固定成本=利润

(USP x Q) – (UVC x Q) – FC = P

(USP – UVC) x Q = FC + P

UCM x Q = FC + P

Q = FC + P

UCM

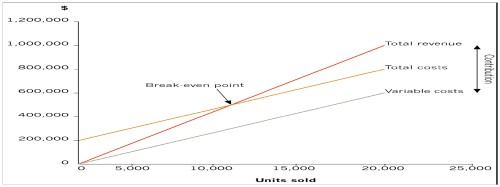

3. 图表法 (The graphical method)

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载