2005-08-31 10:35 来源:

关于会计目标,比较有影响的主要有“决策有用观”与“受托责任观”。它们对会计信息的要求不同,这必然导致会计确认、会计计量和会计报告等方面的差异。这些差异主要表现在:首先,会计信息的使用对象不同。受托责任观认为会计信息的使用对象主要是企业现有的投资者和债权人,而决策有用观认为会计信息的使用对象主要是各种相关的决策者,特别是证券市场的投资者。其次,会计信息的报告内容不同。受托责任观认为会计信息的报告内容主要是有关企业经营者的受托经营管理责任的历史信息,而决策有用观认为会计信息的报告内容主要与投资者的决策相关,特别重视预测企业未来盈利能力和现金流量方面的信息。再次,会计信息的形成基础不同。受托责任观认为会计信息的形成基础应当是“历史成本”和“实现原则”,而决策有用观认为会计信息的形成基础应当是“公允价值”和“相关性原则”,特别强调会计信息的及时性、预测价值和反馈价值。最后,会计信息的报告形式不同。受托责任观认为会计提供的应当是评价企业经营者履行受托责任情况所需要的信息,使用者如何使用这些信息是他们自己的事,而决策有用观认为会计提供的应当是使用者决策所需要的信息,会计应当充分了解信息使用者的需要,并按照最有利于其决策的方式报告信息。

从以上差异我们不难推断出“决策有用观”会计目标下的会计是一种“积极会计”。因为决策有用观主导下的会计能够根据会计信息使用者(特别是证券市场投资者)的需要,发动一定的程序,积极主动出击、多方努力寻找、搜集原始凭证和数据,并根据收集到的原始凭证和相关数据(甚至不确定的交易和事项),按照“公允价值”和“相关性原则”对会计交易和事项进行确认、计量、记录和报告。相反,“受托责任观”会计目标下的会计是一种“消极会计”,只是被动地对原始凭证记载的会计事实进行审查判断,然后根据“历史成本”和“实现原则”对会计交易和事项加以确认、计量、记录和报告。正因为如此,不少人主张用“积极会计”取代“消极会计”,但笔者并不赞同这种观点。

一、“消极会计”是实现会计公正的基本要求

现行的会计信息失真或会计造假的实质结果是人们之间利益的得失问题,即会计信息失真或会计造假会导致一部分不应受益的人受益而使另一部分不应受损的人受损,因而不符合公正原则,也不符合道德原则,自然会受到人们强烈的谴责和批评。如果说社会公正是我们评判改革成功与否的基本出发点的话,那么会计公正就应当成为我们评判会计改革成功与否的基本出发点,它强调的是公正原则在会计原则中的优先性和普遍适用性。事实上会计也一直努力向社会昭示自己对公正原则的追求。中国(大陆)注册会计师协会、台湾会计师公会和香港会计师公会的会徽图案中都有代表会计公正的表象符号-天平。它旗帜鲜明地向全社会昭示的是会计对公平、公允和允当的价值追求。会计核算中的客观性原则、公允性原则和中立性原则无一不体现出会计对公正的价值追求。

从本质上讲,会计是生产的附带职能而不是生产职能本身,会计不是预先防范的机制或制度,也不是预测或决策学科的组成部分,而是一个价值评价系统,因而具有天然的滞后性。我们不能根据前瞻性的想象来制定会计程序或制度,更不能根据前瞻性的想象来提供会计信息。从会计的发展史也不难看出,会计的秉性始终是被动的,会计不能主动出击,直接介入或参与企业的生产活动和经营活动,主动寻找反映和监督的对象。所以说与其披露不公允甚至错误的会计信息,还不如不披露会计信息。如果会计主动出击,难免会产生先入为主的会计偏见,从而使会计的公正性荡然无存。带有偏见的会计,就没有公信力可言;缺乏公信力的会计,就没有生命力。笔者认为,只要会计信息产生的过程及结果不偏向于会计信息使用者中的任何一方,无论其结果如何都应当被认为是公正的、合理的和可接受的。因此从这个意义上讲,会计只有保持被动性,才能保证会计信息产生过程和结果的公正性。这一点类似于法官所遵循的“不告不理”和“疑罪从无”的法学原则。会计应当遵循消极原则或者是积极地不作为原则,这样才能体现出公正性。因此,“消极会计”对会计公正的实现具有重要的意义。

二、“消极会计”有助于会计功能的发挥

由于认识能力和认识手段的限制,目前会计还无法对会计主体的经营活动做到真实把握和反映,特别是当某些会计事项具有很大程度的不确定性时。会计学家常勋先生指出,会计所面临的四大难题(金融工具会计、企业合并和合并会计报表、外币交易和外币报表的折算、物价变动与财务报告)以及环境会计、人力资源会计、公允价值会计、社会责任会计等都涉及不确定或难以确定的事项。对这些不确定或难以确定的会计事项,用现行会计理论和方法还无法解释或解释不清楚。正如会计学家伊尻雄治明确指出的那样:“对于会计人员来说,超越认识的局限达到实质的公正将是不可能的。”在会计实践中应当积极地不作为,即除非必要,应尽可能地少确认、少计量、少记录、少报告,甚至不确认、不计量、不记录、不报告。孔子曰:“无为而治者,其舜也与?”孔子的这种无为而治的思想与现代人常常讲的“有所不为才能有所为”的思想是一脉相承的。俗话说:“民不告,官不究。”“不告不理”原则就在一定程度上反映了一种积极地不作为的理念。被人们公认为最能体现社会公正的法律尚且如此,会计怎么就不能积极地不作为呢?只有有所不为,放弃一些次要、非本质的或者会计没有能力承担或完成的职能、任务,才能有所为,才能更好地发挥会计的基本功能。

事实上,在很多情况下要求提供过多的会计系统没有能力提供的会计信息所产生的危害,不会比什么都不提供所产生的危害小。美国财务会计准则委员会在《财务会计概念公告第2号-会计信息的质量特征》中指出:“散发不可靠的、有可能引起误导的信息,从长远来看对一切利害关系人都不利。”比方说,八项资产减值准备的计提对于提高会计信息质量无疑具有重要意义,但是我们也不能否认,它为人为进行利润操纵留下了极大的空间,使利润在不同的会计期间的转移成为可能,在存货或投资占资产比重较高的企业更是如此。此时,会计人员积极地不作为或许要比恣意作为更能体现对会计公正的价值追求。笔者认为,对于各种减值准备应当规定明确的提取比例,这样多提或少提才能有一个判断的标准,从而在程序上防止或减少企业的利润操纵。

从某种意义上讲,对企业整体价值的评价要比对企业单项资产的评价(尽管是精确的评价)更有意义。薛云奎等人对研究和开发(R&D)费用披露方式的研究结果表明:“对于研究和开发费用是采取资本化还是费用化的处理方法也许并不重要,实际上对于一个稳定发展的公司而言,只要遵循一贯性原则,研究和开发费用进行费用化或者资本化处理的结果对盈利的影响其实并没有显著差别。”利特尔顿也认为:“如果会计师试图使账户记录适应不断变化的外部条件,其结果不会有多大的用途。试图使会计报表数字反映价值只能导致会计丧失可靠性(因为价值的确定带有主观性,不仅因人而异,而且因时而异)。这样的数据不用多久就会失去重要性。”再比方说,据美国《商业周刊》报道,1997年微软公司的市场价值为1485.9亿美元,在全球1000家大公司中排名第五,称得上一个实力雄厚的“航空母舰”,但其资产负债表上显示的按照历史成本计价的资产总额只有143.87亿美元。显然微软公司的会计报表并没有显示出与其市价和盈利能力相匹配的经济实力,但我们谁也不会因此就认为微软公司的资产价值被扭曲了。

由于人的认识能力的局限,万能的会计是不存在的。会计人员只能以会计事实(不同于客观事实和证据事实)为依据进行会计处理,即只要原始凭证是真实的、项目是齐全的、会计事项是合法的,就可以作为会计事实进入会计系统;对于隐藏在会计事实背后的舞弊,会计人员自然是无能为力的。“在最近统计列出的118种企业舞弊手段中,在原始单据上做手脚的舞弊就占到了90%以上,如伪造应付账款、多开账单虚列支出、虚假广告以及虚假资产转换等。”(李若山、周勤等,2003)。显然,寻找每张原始凭证(证据事实)背后的客观事实既不现实,也没有必要的。因为审计目标已经从查寻舞弊转向合理保证会计报表不存在重大错报。

三、“消极会计”有利于确定会计的边界

会计学科和其他学科一样有自己特定的功能和边界,当然会计也有自身的局限。由于面对的业务越来越复杂化,核算涉及的内容越来越多,会计很可能对一些复杂的业务无法公正、公允地进行价值评价。笔者认为,应当摒弃会计无所不能、无所不包的“积极会计”和“万能会计”观念,转向“消极会计”的理念。

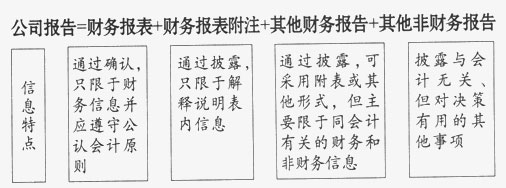

葛家澍教授认为从会计对外报告的内容来看,内容已经相当庞杂,甚至超出财务会计的范围。目前会计报告的内容如下图所示。

会计报告内容庞杂的现象还有进一步恶化的趋势,的确令人担忧。因为“人们对财务会计及其报告的要求已经使财务会计力不从心。”其实每个学科、每种工作都有其发挥作用的范围,会计也只能在其有限的范围内发挥作用。不切实际的目标只会给会计带来不利的影响,近年来会计所受的责难、会计面临的不断增多的诉讼等很多与之不无关系。人们指责会计提供的与决策相关的信息不够,事实上是不切实际地扩大了会计的作用。对于会计而言,其责任就是公正地确认、计量、记录和报告会计交易和事项。会计不能超越自己的边界去承担过多的责任和尽过多的义务。人为地赋予会计过多的职能或对会计寄予过高的期望本身就是违反科学常理的。毫无疑问,我们应当从全能会计的思维定式中走出来,树立起有限会计的理念。

为了弥补会计的局限或缺陷,人们试图将会计的功能、作用和范围不断扩大,社会责任会计、人力资源会计、环境会计、行为会计、物价变动会计就是在不同程度上将会计的功能扩大到更大范围的体现。似乎不这样会计就没有生命力,就要退出历史舞台。会计需要改革,也需要发展,但把会计改革与发展同会计应涉及更广的范围、发挥更大的作用划上等号,显然在逻辑上是不能成立的。因为任何学科,只要它还是科学的话,都应该有一个发挥作用的边界。

综上所述,笔者认为“受托责任观”会计目标主导下的“消极会计”建立在“历史成本”和“实现原则”基础之上,其在维护会计信息产生的过程和结果的公正性方面仍具有十分积极的意义。就会计信息产生的过程和结果而言,或许我们可以为了相关性而牺牲可靠性,但无论如何,我们不可以为了相关性而牺牲公正性。也就是说,如果会计信息产生的过程和结果不公正,那么无论这种会计信息是多么相关或者多么可靠,从伦理学的角度来看都是不道德的,因而不会为会计信息使用者所接受。