新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

[摘 要]我国商业银行金融风险的产生多是由内部控制低效造成,而内部控制低效又源于控制模式的不规范。因此,研究这一课题具有重要的理论价值和现实意义。为探索提高内部控制效果的有效途径,本文在分析我国商业银行内部控制低效成因的基础上。根据COSO报告和ERM的要求,构建了要素式动态控制的立体模式,并对这一模式的构成及其运行方式等进行了深入研究,为商业银行规范内部控制行为和降低金融风险提供了一种行之有效的管理手段。

[关键词]商业银行;内部控制;控制模式;风险控制

一、问题的提出及文献综述

我国商业银行的内部控制始于20世纪90年代初期对呆滞账的控制,1990年我国四大国有银行的坏账占全部贷款的比例已经超过20%,连同逾期、展期的呆滞贷款总额占贷款总额的比例超过了70%,1991年末四大国有银行的坏账超过其自有资本,产生资不抵债。1992年美国COSO委员会颁布五要素的内部控制框架(简称COSO报告),引发了全球性内部控制高潮,也给我国商业银行提出了建设内部控制制度的要求。到20世纪90年代中期,由于我国越来越多的国有企业不但不偿还贷款,甚至连贷款利息也不支付,致使全国银行业在1994年和1995年出现了全行业亏损,分析其产生亏损原因,主要是由于商业银行缺乏有效的内部控制制度(赵文杰,1996),产生了过多的呆滞账以及市场风险、信用风险和操作风险。为控制全球普遍存在的坏账损失及其金融风险,1998年9月巴塞尔银行业委员会发布了银行内部控制系统框架(Framework for Internal Control Systems in Banking Organizations)。我国商业银行也开始了全面内部控制建设,虽然对降低运营成本以及控制金融风险等方面起到了一定的作用,但并没有改变我国银行业呆滞账过多的现象,1999年四大国有银行的不良贷款总额超过1万亿元,2003年6月全国商业银行的不良贷款总额达到3.2万亿元,这就不得不使我们反思商业银行实施的内部控制制度建设还存在的许多难以克服的弊端。

为解决我国商业银行实施内部控制制度低效的问题,理论界和实践中都进行了深入的探讨。陈元燮(1998)使用系统观点分析了我国商业银行的内部控制结构,指出控制信息不畅以及控制的手段和方法失效是产生内部控制低效的主要原因;王顺(1999)从COSO报告的要求出发分析我国商业银行的内部控制制度,指出监管不利以及约束失效降低了内部控制制度的作用;秦辉(2000)从农业银行深圳分行实施内部控制的实践出发,分析了商业银行建立要素式内部控制模式的必要性;董青(2001)从工商银行湖南省分行实施内控制度的实践出发,在分析银行业内部控制制度存在问题的基础上,提出了商业银行建立有效内部控制体系的要求;张明魁,任福堂(2002)在分析商业银行内部控制目标管理的基础上,提出了加强对商业银行内部控制实施审计的要求;杨军、陈朝豹(2003)重点对国有商业银行的内部控制进行了分析,提出了构建要素式内部控制系统的初步设想;李明辉、王学军(2004)重点研究了商业银行内部控制的信息披露,指出对商业银行特别是上市银行,加强内部控制的信息披露,是提高内部控制效果的有效措施;周正兵(2005)通过对《商业银行内部控制体系标准》编写组组长王健豪先生的采访,介绍了相关的标准并分析了制定商业银行内部控制标准的重要性;余奇才、曾北川(2006)分析了《商业银行内部控制评价试行办法》,强调了商业银行实施内部控制时进行评价的重要性。经过几年来理论与实践界的研究,已经明确了我国商业银行进行内部控制制度建设的方向是要根据COSO报告以及ERM框架的要求建立要素式的内部控制模式,并且要打破传统的平面式结构,构建多维内部控制框架。虽然许多专家、学者已经进行了深入的探讨,但应如何构建这一模式到目前为止尚没有一致的意见,需要进一步地探究。

构建适合我国商业银行实际情况的有效运营模式是一项长期的任务,经过几年来商业银行不良资产剥离以及上市治理,不良贷款数额有较大幅度的下降,但仍不容乐观。2006年第一季度境内商业银行不良贷款总额仍有1.3125万亿元,据新闻报道我国1-9月份新增不良贷款金额近9000亿元,这种现象除了制度方面的原因外,在很大程度上还是由于内部控制低效。我国商业银行内部控制低效,在增加其市场风险和信用风险的同时,也在一定程度上促进了操作风险的产生(孙涛,2006)。从2000年到2004年我国商业银行共发生涉案金额在百万元以上的操作风险案件75起,其中人民银行6起,农业银行15起,建设银行17起,中国银行18起,其他金融机构10起,除涉案金额不详的13起案件以外的其他案件造成国有资产损失高达24.15亿元。因此,我国商业银行加强内部控制建设的任务仍很艰巨。

自上世纪90年代以来,我国商业银行在走向市场化的过程中开始实施内部控制,但随着商业银行内部控制的实施,金融风险不但没有下降反而越控制越高。究其原因是多方面的,但其中重要的原因之一就是我国商业银行传统的内部控制模式存在着严重的问题,内部控制的思路和方式与金融风险的控制方向相背离,致使内部控制低效。在这种情况下,结合我国商业银行风险控制的实际情况,借鉴国外金融风险防范的先进经验,采用创新的手段和方法重构我国商业银行的内部控制模式,并深入探索采用内部控制方式防范和控制商业银行市场风险、信用风险和操作风险的有效途径具有十分的重要性和迫切性。

二、商业银行内部控制低效的主要原因

我国商业银行传统的内部控制由于受目标管理的影响,普遍采用了内容控制的方式,过度地强调目标的实现与控制,忽视了规范化建设,结果造成了短期有效之后的长期失效或低效,并因内部控制机构的设置、控制活动的实施以及内部控制的测试与评价,大大增加了管理成本。因此,分析我国商业银行内部控制低效的原因,是提高内部控制有效性的基础,根据我国商业银行内部控制的实际情况,产生这种现象的主要原因表现在以下几个方面:

(一)内部控制的条件尚不够成熟

内部控制是一定的组织发展到一定程度提高管理水平的一种自然要求,它有许多基本条件的限制,主要包括:技术状况、管理水平、人员素质、组织文化、经营规模以及运营效率等,它们必须要达到一定的程度才会有效。我国商业银行由于受传统管理方式的影响,以及长期的国家统管或干涉,致使资本运营效率十分低下。目前我国银行业正在商业化改造过程中,市场营销的观念尚不够成熟,特别是严重的富余人员、臃肿的组织机构以及低下的工作效率,使得内部控制的效果大大低于这些问题所产生的费用超支,而使得内部控制必然产生低效。因此,商业银行的内部控制应随着控制环境的改善和条件成熟而逐步完善。

(二)忽视内部控制模式建设

内部控制是规范组织整体行为,提高整体管理效率和水平的一种管理方式,它的核心是构建一个有效的控制模式来规范和指导人们的控制行为和结果。商业银行传统的内部控制多采用头痛医头、脚痛医脚的打补丁控制方式,缺乏整体的控制思想和控制框架,主要采用目标控制的方法,以控制具体管理活动的内容为目的,过多地强调结果,不能够注重内部控制的环境建设和过程建设,不能把内部控制要素与内容有机地结合起来,通过构建有效的内部控制模式来实现有效的控制,这在很大程度上影响了商业银行管理者的控制观念,致使商业银行的内部控制活动长期在非规范的环境下低效运行。

(三)传统的目标管理与COSO报告的要素控制框架产生矛盾降低了内部控制效果

从我国商业银行风险管理的现状来看,产生市场风险、信用风险与操作风险的主要原因是缺乏有效的内部控制系统来约束管理者和业务人员的行为。商业银行在实施内部控制活动的过程中,由于受传统目标管理的影响,过度重视内部控制目标的分解以及控制结果的考核与奖惩,这就促进了内部控制人员舞弊的动机与行为。当内部控制目标实现与要素控制的要求产生冲突时,由于利益驱动的原因会使得管理者和业务人员为实现预期内部控制目标而不择手段,从而严重破坏内部控制的规范化建设,使控制活动常常失效,导致内部控制风险的产生。

(四)内容控制的模式必然导致内部控制的失效或低效

我国传统的内部控制制度,把具体的经济业务作为内部控制的主要内容,把实现与控制预期目标作为内部控制的核心,控制过程中将控制目标分解到各职能部门和相关人员,通过定期的考核与评价检查内部控制的效果,这种以内容控制为核心的内部控制方式与COSO报告的要素式控制方式存在着根本的不同。要素式内部控制模式把环境和过程的规范化建设作为内部控制的主要内容,把构建内部控制模式作为内部控制的核心,注重的是长期控制目标的实现。相比之下可以看出,内容控制为核心的内部控制方式虽有利于短期控制目标的实现,却忽视了内部控制环境和过程的规范化建设,失去了内部控制长期有效的动因。因此,最终必然会导致长期控制目标的失效。

(五)缺乏有效的内部控制标准和规范的控制程序

我国商业银行的内部控制活动与西方国家相比起步比较晚,再加上多年来实施内容式控制模式,忽视要素式内部控制模式建设,存在着严重缺乏业务执行标准和综合评价标准的现象,管理标准也多以规章制度为主,缺乏控制标准,而且内部控制程序也因缺乏要素控制的要求表现出明显的不规范。根据COSO报告的要求,内部控制是以建立和完善内部控制标准为基础的规范化管理方式,以检查与评价管理者以及业务人员执行控制标准、修正与完善内部控制标准为重点,通过控制标准的制定、执行、修正与完善来规范人们的控制行为,通过人们行为的规范来实现控制目标。我国传统的内部控制方式因控制标准的不完善和控制程序的不规范,使内部控制不可能实现程序化的优化运行,也就必然会导致内部控制的失效和低效。

(六)内部控制的测试与评价系统不完备

按照内部控制的要求,商业银行必须要及时进行内部控制的健全性测试、符合性测试、实质性测试以及综合评价,根据测试的结果采取相应的策略,以提高内部控制系统的有效性。由于我国商业银行现行的内部控制采用内容控制的方式,在很大程度上存在忽视或缺乏内部控制的测试评价系统的现象,使得商业银行现有的内部控制系统低效或流于形式。另一方面,我国商业银行现有的控制目标考核评价系统,以完成预期目标为中心,主要考核和评价控制目标的完成程度,属于刚性控制,长期的刚性目标控制必然会导致控制活动的失效,这就是目标控制的短期行为。

三、商业银行内部控制模式的重构

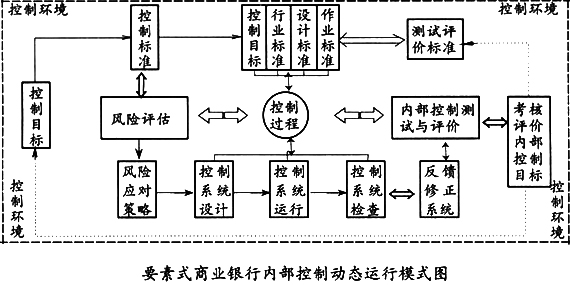

我国商业银行的内部控制系统需要根据COSO报告的要求重新构建,新的内部控制框架应该能够克服原有内部控制制度所存在的种种弊端,并体现合理有效的原则在重构我国商业银行内部控制系统的过程中,除充分考虑我国商业银行内部控制的实际情况,借鉴国外内部控制的先进经验,最大限度地克服现有制度的弊端之外,还要考虑2004年6月COSO委员会颁布的企业风险管理框架的要求,在内部控制五要素的基础上增加目标设置、事件确定和风险应对。综合以上分析,应构建我国商业银行操作风险内部控制的动态系统(见下图)。

(一)环境建设子系统是内部控制模式有效运行的基础

内部控制环境在很大程度上决定着内部控制的实施效果,其建设目的是要塑造商业银行的文化并影响其员工的内部控制思想。根据COSO报告的要求和我国商业银行内部控制的实际情况,确定内部控制环境建设的主要内容包括:诚信机制与道德价值观、员工能力的培养、领导机制与风格、经营方式与组织机构、责任与授权等。通过以上几方面的建设,形成商业银行风险控制的良性内部控制环境,并利用环境本身所具有的特定功能和作用,迫使内部控制事件及控制人员按照规范的行为和程序进行有效的工作,从而达到有效控制的目的。目前我国商业银行内部控制的环境建设还比较薄弱,环境建设位于内部控制模式的外围,它的完善程度对内部控制效果产生着重大影响。因此,环境建设是内部控制制度有效运行的基础,也是完善内部控制制度需要长期建设的一项重要工作。

(二)目标管理子系统是内部控制模式的起点并决定着内部控制模式的方向

商业银行内部控制的目标管理子系统是一个动态循环的过程,包括目标确定、目标的检查与核对、目标的考核与评价以及目标改进等内容。目标确定是内部控制系统的起点,确定合理的控制目标是内部控制系统有效的基础;目标的检查与核对是根据内部控制实施效果进行的动态管理,用于调整内部控制环境适应控制目标以及检查内部控制目标的实施情况;控制目标的考核与评价是对控制过程效果的综合评价,主要用于检查控制目标的实施情况;目标改进是一个反馈系统,主要是把考核与评价的结果反馈到下期的目标制定过程中去,用于修正下期控制目标。

(三)风险评估子系统是连接内部控制目标与控制过程的桥梁

在市场经济条件下,风险和收益是一对矛盾,只有降低风险与提高效益同步进行,才能提高内部控制的有效性。我国商业银行的内部控制系统以风险控制为先导,目的在于最大限度地减少内部控制的实施效果与预期目标之间的差距。这一子系统在内部控制模式中起着评估风险、修正标准和应对风险三方面的重要作用,评估风险是根据对控制目标和控制活动的比较分析进行的,通过选择合理的程序和有效的方法,实施对商业银行内部控制风险的评估,确定风险的大小;完成风险评估以后,首先根据所评估风险的大小,通过风险评估的标准修正内部控制过程的标准,以保证控制活动的有效性;与此同时根据风险评估的结果和控制目标的要求,将风险应对策略应用于内部控制过程,以最大限度地减少内部控制风险。

(四)过程管理子系统是内部控制模式的核心

商业银行内部控制过程管理子系统包括:控制标准的制定、设置控制系统、执行控制系统以及必要的结果检查等。控制过程是内部控制系统的核心,也是降低商业银行风险的关键,根据COSO报告的要求,有效的内部控制是以要素控制为主体的控制系统,在这个控制系统中以环境建设为起点,以控制过程为核心。因此,内部控制的过程管理在控制系统中具有重要的地位。在这个子系统中制定标准和检查标准具有特殊的意义,子系统的设计及执行必须要充分考虑控制标准的特点及性质,并以风险评估的结果为依据考虑内部控制测试与评价的要求,以保证控制系统的有效性。

(五)信息与沟通子系统是保证内部控制模式有效运行的重要手段

根据有关学者的研究,加强对商业银行内部控制信息的披露,有利于提高内部控制的效果。商业银行内部控制的信息与沟通子系统,把商业银行内部控制的内部信息与外部信息联系在一起,通过信息的传递、接收、整理与使用协调控制过程的各种矛盾,减少内部控制中的各种摩擦,通过信息渠道还可以及时传递各种内部控制信息,实现有效的沟通,以减少因缺乏沟通而产生的风险。以上构建的内部控制框架采用双向的信息传递通道,利用信息通道把内部控制的诸要素有机地结合起来,以便于内部控制部门及人员之间的沟通,同时又能够把每一个要素或过程的实施效果信息反馈到前一个要素或过程,以提高内部控制模式运行的有效性。随着我国市场经济的发展,商业银行内部控制系统中信息与沟通的作用越来越大,加强商业银行内部控制模式中的信息与沟通子系统建设,对提高内部控制的有效性以及减少商业银行风险损失等都具有十分重要的现实意义。

(六)监督子系统是内部控制模式有效运营的重要保障

商业银行的内部控制监督是指对实施内部控制人员的行为以及内部控制的设计和运作的过程,按照预期目标或控制标准所进行的监视及督察。监督活动一般由持续监督和个别评估所构成,持续监督是对内部控制活动的过程实施的不间断的监督,属于过程监督。个别评价是对内部控制的特定事件或结果进行的控制性评价,属于重点监督。商业银行内部控制的监督子系统也是一个动态的过程,对内部控制的整个过程和全部内容实施控制,并不断地把监督的信息反馈到内部控制的有关环节,以进行有效的商业银行风险控制。因此,它是促进内部控制有效运行的重要保障。

(七)测试与评价子系统是内部控制有效运行的有效措施

商业银行的内部控制测试与评价子系统包括健全性测试、符合性测试、实质性测试和综合评价。常规的内部控制测试与评价不进行实质性测试,当商业银行的健全性测试或符合性测试不能通过时,才需要实施实质性测试。商业银行内部控制的测试与评价是内部控制系统的有机组成部分,也是促进其有效运营的一个有效措施。为提高商业银行内部控制的有效性,就必须要加强内部控制测试与评价的规范性。

四、主要研究结论

商业银行实施内部控制的主要目的是为了规范人们的行为,最大限度地降低风险。根据COSO报告和ERM的要求,提高内部控制有效性的关键是要首先建立一个有效性的内部控制模式,利用控制模式的约束来规范人们的行为,达到实现内部控制目标的目的。通过对商业银行内部控制模式构建进行了深入探讨,本文主要得出以下几方面的结论:

1.形成内部控制的原因是多方面的,但采用以目标控制为导向的内容式控制模式是内部控制最终失效或低效的主要原因,解决的主要方法就是要构建要素式的内部控制模式框架。

2.我国内部控制的有效模式应该是目标管理与要素式控制的结合。目标管理是我国商业银行长期实施内部控制的经验,虽有缺点但不能抛弃。COSO报告的五要素框架与ERM的八要素框架虽然在国外比较成功,但有一些内容不适合我国国情,也不能照搬,合理的作法是谋求二者的统一和融合,构建适合我国国情的新型内部控制模式。

3.把商业银行的内部条件与外部环境结合起来,构建层次化的内部控制模式。提高商业银行的内部控制效果,首先要通过对内部条件的优化组合完善商业银行的内部控制环境,利用规范的控制行为保证控制目标的实现;其次把内部条件和外部环境结合起来,根据外部环境的要求完善内部控制标准,逐步提高内部控制效果;第三个层次是要根据动态控制的要求,通过内部控制模式的有效运行,追求内部控制效率的最大化。

4.把COSO报告的五要素框架与ERM的八要素框架结合起来,构建阶段化的内部控制模式。COSO委员会的ERM框架是在COSO报告五要素基础上增加了目标设置、事件确定和风险应对三个要素形成的,但二者有着本质的区别:COSO是内部控制的基本框架;ERM只是企业风险框架。本文把二者结合构建了包含目标的制定、风险的评估、控制活动的实施、内部控制的测试与评价以及内部控制目的考核与评价五个发展阶段的内部控制动态框架。

5.内部控制动态模式的构建只是提高商业银行内部控制效果的起点,不是终点。本文构建的商业银行内部控制动态模式只是一个基本框架,还有许多内容需要进一步地深入研究。这一模式的运行具有多种方式,同一种方式在不同的环境下运行的效果也存在着很大的不同,而且控制模式本身还存在着许多不完善的地方,需要广大同行更密切地关注这一问题,共同对这一问题进行更深入地研究,以彻底解决商业银行内部控制低效问题。

下一篇:建立健全医院内部控制制度的措施

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载