新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

一、对现行会计制度下双倍余额递减法相关规范的解读

1.定义解读。所谓双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期固定资产原价减去其累计折旧后的余额和双倍的直线法折旧率计算提取固定资产折旧的一种加速折旧方法。财政部会计司在《企业会计准则讲解2006》(以下简称《讲解》)中规定双倍余额递减法计算公式为:年折旧率=2÷预计使用寿命(年)×100%。笔者现将“预计使用寿命(年)”简称为“折旧年限”,用年折旧额的简化公式解读双倍余额递减法涵义:

年折旧额=年初净值×年折旧率=年初净值×[2÷折旧年限×100%]=(年初净值×2)÷折旧年限

上述公式中“净值”即固定资产原价减去其累计折旧后的“余额”(假定其均未计提减值准备,下同),“净值×2”,即双倍余额。在折旧率不变的情况下,按净值为基数计提折旧,“净值”和年或月折旧额将随着折旧提取而不断递减,“双倍余额递减法”由此而得名。

2.计算方法规范。《讲解》提出的双倍余额递减法的计算公式为:(1)年折旧率=2÷预计使用寿命(年)×100%;(2)月折旧率=年折旧率÷12;(3)月折旧额=每月月初净值×月折旧率。双倍余额递减法采用时还有一项附带规定,即在折旧年限内的最后两年,不再按以上公式计算折旧额,而是按尚未提足的应提折旧额,即将固定资产净值扣除预计净残值后的余额,在两年内平均摊销,计入折旧。

二、双倍余额递减法现行计算方法评析

实践中,双倍余额递减法计算折旧额时还分为按月折旧率、月初净值计算提取和按年折旧率、年初净值计算分月提取两种做法。《讲解》规定的是前一种做法,即月折旧额=月初净值×月折旧率;后一种做法是,年折旧额=年初净值×年折旧率,月折旧额=年折旧额÷12。这样,后一种按年计算的年折旧额与前一种按月计算的全年折旧额总和就不相等。因为,按照准则规定,提取折旧固定资产价值是以月初净值为基数计算的,在计提折旧的固定资产原值不变的情况下,由于每月都计提折旧,因此其净值每月都在减少,而以其净值为基数计提的折旧额,当然也会逐月递减。其全年折旧总和以年折旧率与年初净值计提的折旧额相比,当然会减少许多。而且,以月折旧率和月初净值计提折旧,还存在其他固有缺陷,现举例论证如下:

[例]W公司20×0年12月份购买S数控机床一台,原价6万元,当月投入使用。经批准在6年内采用双倍余额递减法计提折旧。该机床预计净残值为1 800元(3%)。现试分别采用两种方法计提各期折旧。

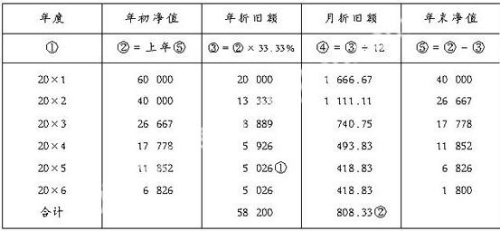

(一)采用按年折旧率和年初净值计算分月计提方法:年折旧率=2÷6×100%=33.33%,年折旧额=机床年初净值×年折旧率;月折旧额=年折旧额÷12。各年应提折旧额情况如下(见表一):

表一 S机床按年折旧率计算的各年应提折旧情况表

注:①20×5、20×6两年每年应计折旧额=(11 852-1 800)÷2=5 026(元);②20×1至20×6六个年度每月平均折旧额=58 200÷(6×12)=808.33(元)。

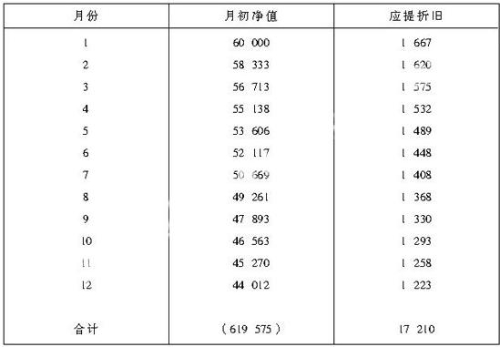

(二)采用按月折旧率和月初净值计提方法:(1)年折旧率=2÷6×100%=33.33%;月折旧率=33.33%÷12=2.78%;月折旧额=机床月初净值×2.78%;20×1年全年各月月初净值和各月折旧额计算如表二:

表二 S机床20×1年各月初账面净值和应提折旧计算表

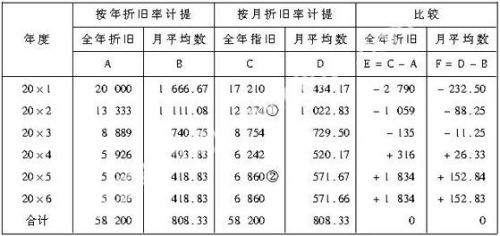

例中,如果按年折旧率和年初净值计算分月计提,第1年应提折旧为2万元,每月应提1 667元,按《讲解》规定应按月折旧率和月初净值计提,开始的月份计提的折旧额也是1 667元,但从第二个月开始,由于S机床“净值”因计提折旧而逐月减少,虽然月折旧率未变,但计提的折旧额却相应减少,导致前几年实提折旧明显减少,而最后两年又明显增加(见表三“比较”数字)。

表三 双倍余额递减法下两种方法计算的折旧额比较表

注:①20×2~20×4各年度按月折旧率和月初账面净值计提折旧的计算过程已省略;②第五、六年各年应提折旧=[(60 000-17 210-12 274-8 754-6 242)-1 800]÷2=6 860。

值得特别指出的是,双倍余额递减法采用按月折旧率和月初净值计提的计算方法,用于折旧年限稍长的固定资产时,最后两年应提折旧就会高于以前年度应提折旧。比如例题表三中最后两年应计提的折旧就高于前一年计提的折旧,20×4年12月应提折旧443.42元,而20×5年1月应提折旧为571.67元。而且,随着折旧年限加长,这一弱点将尤为明显,比如例中假定折旧年限为8年,则第6年应提折旧3 787元,而第7、8两年各应提折旧为5 689元,20×6年12月应提折旧280元,而20×7年1月应提折旧474元。作为高新技术设备净残值率非常低甚至为0时,上述情况会更加突出。当然,如果折旧年限过长,采用年初净值和年折旧率计提折旧也存在类似问题,不过比之按月折旧率和月初净值计提折旧时轻微。

三、改进意见

鉴于现行制度规定的双倍余额递减法一律按月折旧率和月初净值计提折旧的方法存在一定的缺陷,因此笔者建议财政部会计司能通过适当程序对其进行修改,以适应企业和广大财会人员的实际需要,同时采用按年初净值和年折旧率计提折旧时初期多提折旧对企业所得税的计算和缴纳也有一定益处。修改后的双倍余额递减法计算公式和折旧方法应为:(1)年折旧率=2÷折旧年限×100%;(2)年折旧额=年初固定资产账面净值×年折旧率;(3)月折旧额=年折旧额÷12;(4)最后两年内按固定资产账面净值扣除预计净残值后的余额平均摊销,计入折旧。

修改后的双倍余额递减法,“月折旧率=年折旧率÷12”和“月折旧额=月初固定资产账面净值×月折旧率”这两个计算公式应予取消。

(作者单位:盐城市中华会计函授学校)

下一篇:新会计准则对企业财务管理的影响

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载