新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【摘要】 企业赊销信用决策是企业赊销管理必须妥善解决的重要问题之一。论文认为赊销信用是企业将商品资金投资于客户,以取得收益的一种投资理财方式。本文从投资的角度,建立了赊销信用决策分析指标体系,以实际应用数据为例,阐述了企业赊销信用投资的涵义、特点、指标体系及各项指标之间的相互关系,从而提高了决策分析的科学性、客观性、准确性及可操作性。

【关键词】 赊销;信用;指标体系;投资

一、投资视野下企业赊销信用决策分析的涵义、指标与特点

(一)企业赊销信用决策分析的“投资”之涵义

因授信人的不同,信用可以分为以下三类:银行信用:由从事货币资金经营的银行发放的信用;投资信用:一般是由金融机构或私人基金向企业提供的相对较长期的信用,以帮助受益者开办企业、购置土地、建筑、设备等固定资产;商业信用:是指企业对企业或者消费者个人的赊销。通常,企业赊销信用多被归属到商业信用之中,对赊销信用的研究,从商业信用的角度研究者多,而从投资视野角度研究者少。

在当前对企业赊销信用决策的相关研究文献成果中,将赊销当成企业促销手段与关注赊销成本的论述较为常见:如李红梅(2003)在《健全赊销管理:企业应对信用风险的盾牌》文中认为:企业赊销一方面可扩大销售额和市场占有率, 另一方面,有可能会造成现金周转风险和坏账风险,引发信用危机,要健全赊销管理。这是“手段论”的代表性观点;王莉莉(2003)在《企业赊销活动的财务管理》文中认为:企业赊销的成本由机会成本、管理成本、坏账成本组成,应加强管理。这是“成本论”的代表性观点。然而,在企业赊销信用决策中,赊销还存在另外一种重要功能:投资功能,即赊销信用是企业投资理财的一种方式。在相关研究文献中,注意到赊销“投资功能”的文献是“成本论”中有关“机会成本”的论点:机会成本是指企业的资金被应收账款占用所丧失的潜在收益。也就是说,如果将这些资金用于投资,可以为企业取得投资收益。在实际工作中,也是用赊销与投资利率的乘积来计算机会成本,但仅止于此,没有进一步的探讨与深入,缺乏较系统全面的评价指标及分析。

笔者认为,赊销信用是企业将商品资金投资于客户,以取得收益的一种投资理财方式,“投资功能”是赊销信用决策的重要内容。从商业信用角度,研究者多出于促销以占领市场份额的动机,属于企业赊销信用管理的短期考虑,而从投资信用角度,研究者多是出于企业减少市场经济中各种风险的考虑,属于企业赊销信用管理的长期考虑。就像企业一般都会保有一定数量的债券、银行存款等各种形式的流动储备防备无法预知的风险一样,当企业以赊销形式进行投资时,赊销资金同样具有帮助企业规避市场风险的作用。这时,企业是作为一个金融中介对其客户进行授信,从而赚取高于市场利率的收益。随着我国市场经济的发展与成熟,信用交易越来越成为市场经济的主要交易形式,市场经济正在从货币经济向信用经济转化,赊销已成为企业销售方式中的主要方式,其数额在销售收入中的比例越来越大,赊销资金的质量与安全,对企业的生存与发展起着举足轻重的作用。因此,从投资的视野下,摒弃“手段论”与“成本论”观点的不足之处,重新审视与研究赊销信用投资的作用与功能,对企业的生存与发展具有重要的意义。

(二)企业赊销信用决策分析指标体系与一阶段收回投资特点

1. 企业赊销信用决策分析指标体系

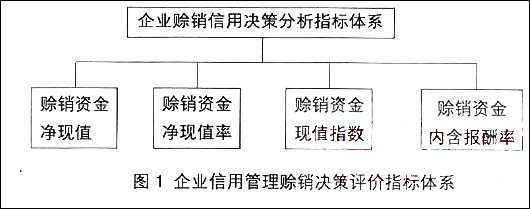

在投资视野下,企业信用管理赊销决策分析指标体系主要包括赊销资金净现值、赊销资金净现值率、赊销资金现值指数、赊销资金内含报酬率等指标(见图1)。具体分析如下。

(1) 企业赊销信用决策分析指标体系中四个指标的具体涵义

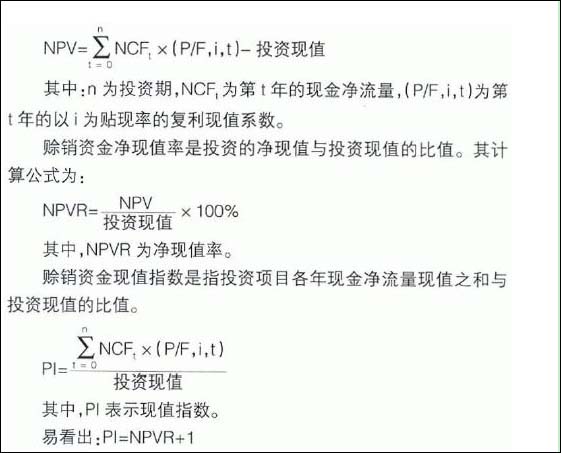

赊销资金净现值是指在投资期间内,按一定的贴现率计算的各年现金净流量之和。所采取的贴现率可以是投资者的资金成本,也可是投资者所期望的最低投资报酬率。其计算公式为:

当我们将企业赊销给客户的资金视同为一项“投资”以后,就可以对企业的赊销资金进行“投资项目管理”,计算出其内含报酬率,并与企业资金成本指标相比较,判断企业赊销信用投资的质量,为研究企业的赊销信用决策是否妥当提供了一个“风向性”指标。

(2) 企业赊销信用决策分析指标体系中四个指标之间的关系

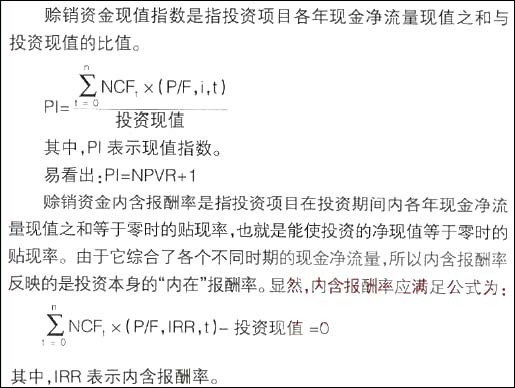

从上面公式的推导与分析之中,就会发现,企业赊销信用决策分析指标体系中四个指标之间存在以下关系:当净现值大于零时,净现值率大于零时,现值指数大于1,内含报酬率大于企业期望的最低报酬率;当净现值率等于零时,净现值率等于零,现值指数等于1,内含报酬率等于企业期望的最低报酬率;当净现值小于零时,净现值率小于零时,现值指数小于1,内含报酬率小于企业期望的最低报酬率。

综上所述,根据企业赊销信用决策分析指标体系,企业可以准确把握企业赊销资金现状,找到问题的症结与原因,有的放矢地采取相关措施,保证赊销资金的安全与质量。

2.企业赊销信用决策之“一阶段收回投资”特点

通常,在进行项目投资分析时,将投资时期分为建设期与经营期,建设期形成固定资产,而经营期形成利润。利润是营业现金收入扣除营业成本、税金等多项支出后的现金净流量,它是企业的现金流入量先弥补经营期间的各项现金支出后的余额,这称为“第一阶段收回投资”。然后,以利润弥补固定资产投资支出,这称之为“第二阶段收回投资”,这样,在项目投资分析时,就存在两个收回投资的阶段,这称之为项目投资的“二阶段收回投资”。

然而,在企业赊销信用决策中,企业将赊销资金投资给客户,不存在固定资产投资支出,当客户偿还应收账款时,不存在以利润弥补固定资产投资支出的情况,所以存在“一阶段收回投资”特点。这个特点在计算赊销资金现金流量的过程中,是以一次或分次收回应收账款的现金流入量之和与赊销投资额相抵减表现出来的。

二、企业赊销信用决策分析指标体系应用

(一) 企业赊销信用决策分析指标体系应用的基本假设

企业赊销信用投资决策评价指标体系应用是一个复杂的工作,涉及现金流量等多项指标计算,为简化分析,应满足以下基本假设:

(1)时点指标:内含报酬率计算中所涉及的价值指标,均按年初或年末的时点处理;

(2)确定性:与计算相关的赊销量、产品价格、各项成本、所得税率等因素为已知常数;

(3)全投资:在计算时只考虑赊销资金总量的变化情况,不分赊销产品、赊销种类等具体赊销形式,均视作赊销资金。

(二)示例

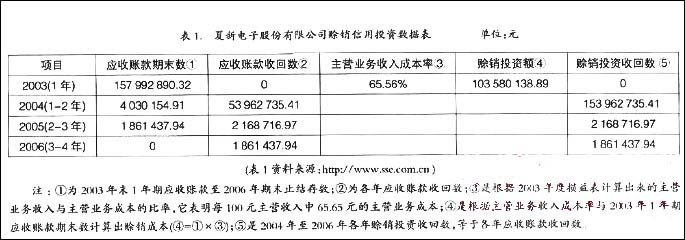

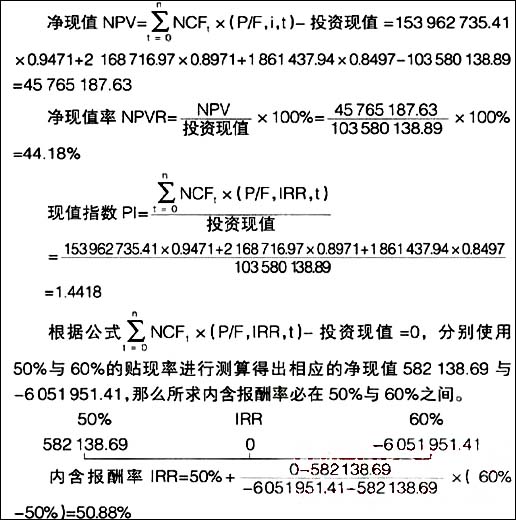

本文采用夏新电子股份有限公司(证券代码600057)2003年至2006年年报所公布的数据进行实证分析(见表1)。贴现率按2003年中国人民银行公布的3年至5年贷款利率5.58%为准,以2003年1年期应收账款为基数,分别计算和说明赊销信用决策各项评价指标。计算过程及结果如表1:

从上述赊销信用决策分析指标的计算不难看出,厦新电子股份有限公司净现值大于零,净现值率大于零,现值指数大于1,内含报酬率为50.88%。所以,可认为厦新电子股份有限公司2003年赊销信用投资方案是恰当的。

三、 结论

对赊销信用的研究,从商业信用的角度研究者多,而从投资视野角度研究者少。笔者认为,赊销信用是企业将商品资金投资于客户,以取得收益的一种投资理财方式,“投资功能”是赊销信用决策的重要内容。论文建立了赊销信用决策分析指标体系,并以实际数据为例,进行分析与说明,从而使赊销信用决策结果更加准确,为企业赊销信用管理提供了依据,便于企业准确把握企业赊销资金现状,改善企业赊销资金的质量,提高了相关决策分析的科学性、客观性、准确性及可操作性,在市场经济从货币经济转为信用经济的当代,有一定的理论意义与实践价值。

【主要参考文献】

[1] 柳絮,韩玉启.企业信用销售策略[J].统计与决策,2005,(3).

[2] 李红梅,缪传江. 健全赊销管理: 企业应对信用风险的盾牌. 煤炭经济研究,2003.

[3] 王莉莉.企业赊销活动的财务管理.财会研究,2003,(9).

[4] 张玉英. 财务管理[M],高等教育出版社,2004,(4).

[5] 王选庆.信用制度理论及其应用研究[M]. 广西人民出版社,2005,(1).

上一篇:CFO的投融资控制

下一篇:央企整体上市模式分析

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载