2009-03-30 11:00����Դ�����

������ժҪ�� �����ͻ�����ڣ���˾Ҳ�����⡣�ɶ�����ij�ͻ�ǹ�˾����Ϊ�ձ������עĿ������֮һ��Ҳ�Ǿ���ѧ�о��Ĺ�ע�ص�֮һ���ɶ������ͻ�ĸ�Դ֮һ�����ڹɶ�֮����������ԣ����ɶ����в�ͬ�������ȡ��ʽ�������������ڹɶ������γ�֮���ʹ��ڡ������Թɷ��ƹ�˾����Դ���ݱ�Ϊ�о������������ɶ������ԵIJ�����

�������ؼ��ʡ� �ɶ������ԣ���Ȩ���룻�����ͻ

����һ���ɷݹ�˾����Դ��ɶ����γ�

���������ɷݹ�˾���η�����ʮ�����͵�Ӣ���������ձ���Ϊ�ֱ������1600���1602���Ӣ���ͺ���������ó��˾���ִ���˾����Դ���ݺ�˹�ն���1987�����أ�Ӣ���Ķ�ӡ�ȹ�˾�����һ����ʱ�Ե���֯����1601��2�°��Ϲ�ԭ����֯��Զ���ӡ���ʱ�Ĺɶ���Ϊÿһ�κ������ʣ���˾ÿ����һ�ξ�ļ��һ���ʱ���ÿ�κ��н�����ͽ��н��㣬�ʱ��˻���Ͷ���ߣ���õ��������ʱ��Ĵ�С�ڹɶ�֮����з��䡣����ÿ�κ�����Ͷ���߶������仯��ӵ�иù�˾1000�����ϵĹɶ���500���ˣ����о���Ȩ�Ĺɶ������dz�С��

����1602�꽨����������ӡ�ȹ�˾�������ϵ�һ�������Թ�˾�������н�����˾�Ƶ�һЩ������������ļ���ɱ����������з��˵�λ���ɶ��»��쵼�µľ�����Ա����Ӫ�����ڹ�˾�У���֧���λ�������˹�ͷ��ֻ����Ҫ�ɶ����п��ܳ�Ϊ�����������ɶ����ڹ�˾�ľ�Ӫ����Ӱ�죬ֻ�����ܵ���˾�������������������ķֺ�١��ڽ����ɷ�����ҵ�������չ�Σ���Ϊ�ɶ��ƺ��ǶԳ�Ϊ�ϻ��˵�һ�����ѡ��Ŀ����Ϊ�˽���Ͷ�ʵķ��ա��ϻ���ӵ����ҵ�ľ�ӪȨ�������ע��ҵ�ľ�Ӫ���̣��ɶ����Ѿ������˾���ľ�Ӫ���̣���Ϊר�Ź�עͶ�����õ��ˡ�

�����ִ���˾��һ��ʼ�ʹ��ڴ�ɶ�ͬ����С�ɶ�֮��IJ��ǰ���йɶ�����ѡ��Ȩ�ͱ�ѡ��Ȩ��������ֻ�п��������Ȩ������˴�����Ĺɶ������빫˾�Ļ��ֻ���ж�������������Ȩ�����統ʱ��Ӣ���Ķ�ӡ�ȹ�˾��Ȩ�������ڹɶ�������У���ֻ�д�ɶ����ܲμӹɶ���ᡣ������ӡ�ȹ�˾�齨ʱ��2 153�ɣ�56.9%�Ĺɷ�Ϊ��ķ˹�ص��̻����У�����43.1%����ȫ����ļ����˾�ɴ�ɶ����“��Ҫ������”��Ϊ��˾���Ȩ����������“��Ҫ������”ѡ��60��������ɶ��»ᣬ��Ϊ��˾��������÷��ʵ��2001�w��

���������ɶ��ķֻ�

���������ɷݹ�˾�����������п�ʼ��ʮ�����ͣ�С��������•D•Ǯ���գ�1977������ʷʫ��ľ��������ü�����—������ҵ�Ĺ����������У���ʮ��������ʮ�����ʮ��������ʮ��������ִ���ҵ�IJ����ͷ�չ������ȫ������������п��Կ��������������ҵ����Ͷ���ߺɶ��Ƚ�ɫ����ʷ�ݱ䡣

������ҵó��չ�У��������ڸ����ʽ���������Ҫʱ���������õ�����һ����ͬ��Ӫ������ʱ������ڹɶ��������ʱ���Դ��������������ڷ�֯����·���˺Ӿ�Ӫ�����ڹ�ҵ����ҵ�� �ڡ���·��Ʊ�ķ��д����˽�����Ͷ�����ɣ�����˵�һ����ȫ���������Ĺ�ƱͶ���̣�����������Ĺ��ڹɶ�����������һЩ��·��˾�������ڹ�˾�ij�Զ������ճ���Ӫ״��˿��������Ȥ�����ǿ��ƵĹ�˾�����������˹����;�Ӫ�ϵ����⣬���ò�����һϵ�еĺϲ���һֱ��ʮ�����Ͱ�ʮ���������ǰ��������ҵ�����ʿ���Դӵ�����ҵ���н赽��������Ҫ���ʽ������ʱ��“�ɶ�”�������ǹ��Ļ���¾�Ӫ����ҪͶ���ߡ����徭Ӫ�ߡ�

������ʮ��������ʮ�����������ĩ��ʱ���ڣ��ܹ��ڶ��»������д�������Ϊ���³�������������Ͷ�������ͷ����˱仯�������Ͷ���˶������ˡ�ũ�����������̣�����Ϊ�˸������ض����к�����ľ��������Ͷ�ʡ�����չ��Ҫ�����ʱ�ʱ�����³��Ͷ��»�Խ��Խ�����ܳO���ʱ���һ����ҵ�ҡ��뾭����Ͷ���߲�ͬ�����Ƕ��Լ�����ҵû�г�Զ���棬�������㾭�ɷ�����ṩ��ȡ�����룬����ͨ�������ľ�Ӫ����ȡ����·���ߵ����غͿ������Ȩ���Լ�����IJ��ݹ�Ʊ�ļ۸���Ӯ����

�������Źɶ�����ı仯���ɶ�����Ļ�ȡ��ʽҲ�����˱仯����ҵ������Ӫ�������Ҫ�Կ�ʼ���ͣ���ҵ�����ʹ��Ҳ��ʼ�����仯��˽Ӫ��·��˾�Ĺ�ƱͶ����1859���ѳ���11����Ԫ�����н���7����Ԫ����·��˾��ǰ10�����ۻ������ģ���1870��ǰ��Ͷ���߶��ھ�Ӫ�����Ĺ�ע��ʹ�ô��ģ������·�ķ����ܵ����ɣ��ɶ����Ͷ�������Ѿ�����ҵ��һ����չ�����ľ�Ӫ�������ƫ�롣

�����ӹɶ�����ʷ��Դ�����ǿ��Կ������ɶ�һ��ʼ���Dz�ͬ�ʵģ����������ϵ�һ�µĹɶ�����ʵ���ϲ������ڡ�һ�������dz��ڽ��ͷ����Լ����������Ŀ��ǣ���Ը�����Գе���Ӫ���Σ���˳�Ϊ�ɶ����Ǻϻ��˻���ҵ����һ���������������Ӫ��Ŀ�ij�Ϊ�ɶ�����ͬ��Ŀ���Լ��������죬ʹ�ùɶ��ڹ�˾���в�ͬ�ĵ�λ���������ܹ���֧�����õ�ֻ��������������Ҫ�ɶ������Ź�˾��ģ�������Լ��ʱ��г��Ļ�Ծ�����ڹɶ��ķ�ΧҲԽ��Խ�㷺���ɶ���ӯ����ʽҲ���������ԵIJ�ͬ��������Ĺ�ע��Ӫ������չ����ע���������Լ���Ʊ�۸�仯���������档

���������ɷݹ�˾�йɶ�Ȩ�����ѱ�

������һ�����˲Ʋ�Ȩ�Ķ���

�����ִ���ҵ�Ľ���������һ��ԭʼ��Ȩ���Ʊ����Ȩ��ת�����̡��ɷݹ�˾��ԭʼ�ʱ���Դ��ȫ��ɶ��ij��ʣ�ȫ��Ͷ����Ͷ���ʲ����ܺ��γ�һ��������ʲ�——���˲Ʋ��������ת�������У�Ͷ�����ö���ԭʼ��Ȩȡ�ùɷݹ�˾�Ĺɶ��ʸ��������й�˾������ɶ���Ȩ��������ͬʱ��ԭʼ��Ȩ���Ʊ����Ȩ��ת���Dz�����ģ�³����•ϣ��ͤ��1994��ָ����“����һ���ó����ʱ����ɶ��㲻�����ջء�������һ�ʱ�û��Ҫ��Ȩ����ֻ�Ƕ������һ����Ӧ������Ҫ��Ȩ��”������ԭʼ��Ȩ���Ʊ����Ȩ��ת�����ǹ�Ʊ����Ȩ�빫˾���˲Ʋ�Ȩ�ķ��롣ԭʼ�Ʋ�ע�빫˾ת��Ϊ��Ʊ����Ȩ֮������������������ֲƲ����Ƶ����л��ƣ�����Ʊ�Ʋ���˾���˲Ʋ�����Ӧ�γ��˳���������Ȩ��Ҳ����Ʊ����Ȩ���빫˾���˲Ʋ�Ȩ��������ֶ���Ȩ����

�����ŵ���ҵ���������ϵ�����Ȩ�ڹɷݹ�˾��õ����ִ�����ĸ��졣����Ȩ�����ѱ�Ϊ����������Ȩ�뷨�˲Ʋ�Ȩ�����ҷ��˲Ʋ�Ȩ�е�ռ��Ȩ��ʹ��Ȩ������Ȩ�ʹ���Ȩ��Ȩ���ڹɶ���˾֮����������·��䣬�ɶ���������ͨ�ɹɶ��������������Ȩ����Ϣ����Ȩ����������Ȩ��ʣ����ȡȨ���Լ���Ӵ���Ȩ�������ɷ�ת��Ȩ������Ȩ��֪��Ȩ�ȣ�������˾���ȡռ��Ȩ��ʹ��Ȩ����ʱ����Ȩ��ֱ�Ӵ���Ȩ�ȡ�ʵ���Ͼ��ǣ��ɶ�ӵ�й�˾��ӵ�вƲ�����������Ȩ����Ӫ��������ʹ��˾�Ʋ�����Ȩ��

������������Ʊ����Ȩ�빫˾����Ȩ

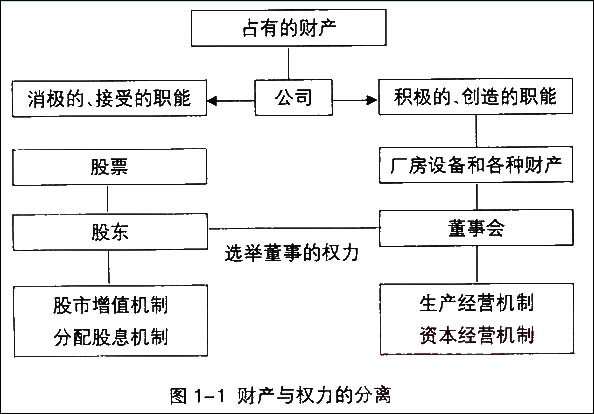

����ͼ1-1�������ִ���˾�ƶ��вƲ���Ȩ���ķ��롣�Ʋ���Ȩ������Ľ�����ǹɶ���Ϊ��˾�������߿����������ӵ�еĹ�˾��Ʊ������Ȩ���ù�˾���ʲ�����˾��Ϊһ������ʽ�ϲ������������߶��������ڵķ��ˣ�����һ������������ռ��֧���ʹ�ù�˾�ʲ��������ʲ�Ȩ�����е������������������˻���Ȼ�˷������ֹ�ϵ��

�����ӱ����Ͻ����ɶ���ᣨ��ɶ��ᣩ������ʹ��˾��һ��Ȩ��������ڹ�Ʊ����Ȩ�뷨�˲Ʋ�Ȩ���������£���Ʊ����Ȩ����ҵ����Ȩ�Ƿ�Ҳ�����˷��룬����һ����Ȼ�����⡣�������ҵ�����Dz�һ���ģ���Ҫ�������������������ȹ�Ȩ�����ʡ��ṹ�ͼ��жȲ�ͬ�������Ϊ��˾���ߺͼල�����Ķ��»ᡢ���»��ְ�ܺ����ò�һ�����ٴ��ⲿ����г�������Ȩ�г����������г��������г�����Ʒ�г����г��ķ����̶Ȳβ�룬��֮���Ρ����ɡ��Ļ��ȵ����ص��ۺ����ã�����ڲ�ͬ�Ĺ������ҵ�Ŀ���Ȩ������˭������ɴ˶���ҵЧ�ʡ������ṹ��Ӱ����Σ���Ҫ��һ����̽�֡�

�����ġ���Ȩ�����������ͻ������ݱ�

����Berle and Means(1932)�����ǵĴ����Ե�ʵ֤�о�������˱���Ϊ“����Ȩ������Ȩ����”�����⡣��Ҫ��˼��˵�����ڹɷݹ�˾�еĹ�Ȩ��ַ�ɢ����ҵ�Ŀ���Ȩ��ת������ߵ����С�19����ĩ20���ͳ�������������ҽ�����¢�ϽΣ�һЩ��¢�Ϲ�˾��ͨ���沢��ǿ����ʵ���������Ź�˾��ģ�Ӵ��˾�ʲ����ӵ��Ǿ���Ȩ���ļ��С�“����Ȩ����������ʵ���ʲ��Ŀ���Ȩ��Ȼ������������ӳ�����ͬʱ��������Ȩ�������������Ӧ”�zBerle and Means(1932)�{����Ϊ��Ʊ����ȨԽ��Խ��ɢ������֤ȯ�г���ʹ������ת�ã����Ͷ���߹����ƱԽ��Խ�������Ʊ������ֵ���棬�������ڹŵ���ҵ��Ψһ���ڵľ�Ӫ���档��Ȼ�ӷ����Ϲ�˾�ɶ���������ʹ��˾��һ��Ȩ�����������ڶ�ġ���ɢ�Ĺɶ�֮�䣬�Ժ�ͬ����ʽ����ȷ���Ե�Ȩ������������Σ���ζ�ž�ĺ�̸ͬ�гɱ�����Լ�ɱ�����˹�Ʊ����Ȩ�빫˾����Ȩ�ķ����DZ�Ȼ�ġ���“��Ȩ����”Ϊ��㣬�ϸ����͵Ĵ����ʱ�䣬ѧ���ǵ�ע������Ҫ�����ھ�����Ա�ɶ�֮��������ͻ�ϡ�

�������ϸ�����90�����ѧ���������µķ��֡������Zingale��1994��������������������صĴ�ɶ�������С�ɶ�������ֱ��Shleifer and Vishny��1997��������“��˾��������”�����·����ɶ�֮��������ͻ���������˵Ĺ�ע��La Porta et al(1999)������27�����Һ͵���1995���ģ����20�����й�˾���еȹ�ģ��10�����й�˾�Ĺ�Ȩ״�������Ƿ��֣���Berle and Means(1932)�������������ͬ����,�����Ϲ�ģ�ϴ�Ĺ�˾�ձ���ڿ����ԵĹɶ�,�Ҽ�����ƺ��ҿ�������Ҫ��������ʽ,�����ڻ����عɺ�Ȩ��ɢ��������Ǻ��ձ顣�عɹɶ�ͨ��������ʽ�Ŀعɻ�μӹ���,ʹ�عɹɶ���ͶƱȨ�������ֽ�����Ȩ ����һ��ʵ�Ƕ�“һ��һȨ”ԭ���Υ��������С�ɶ���Ȩ�汻����Ľ�֢���ڡ�������Ƕ��ԣ���˾���ĵĴ������������ƿعɹɶ���С�ɶ��İ���,�����Ƿ�ְֹҵ������Ա�����Լ��ĵ۹��������ǽ���Σ����������عɵĹ�˾��ɶ�֮��������ͻҲ����������ѧ�ߵĸ߶����ӡ�Joneson et al��2000a�������˶����ǵ������ָ����1997-1998�궫��������ܵ��ľ��ó����������������С�ɶ�Ȩ��ȱ�����ɱ�������ҵ�����˿عɹɶ��������Ϳ���Ϊ������ľ��ó��ȴ�����һ����Ľ���Σ�����������ǵȹ�Ҳ�����걣��GDP�ĸ�������������Щ���ͿյĹ�˾�ڽ���Σ������ʱ���ֿ������˺��о��ɶ�֮�������ͻ��������ʼӿ�֡�

�������ο����ס�

����[1] [��]С��������•D•Ǯ����. �����ü�����——������ҵ�Ĺ���������. ����ӡ��ݣ�1997.

����[2] ��������. ����˾����Ȩ������—�ƶ���Ч�ʷ�����. ���ù��������磬2001.

����[3]��άӭ��2000��. ����Ȩ��������ҵ�ڲ���Ȩ��������. �����о��� 2000.6.

����[4] ��������. ����˾�����ƶȹ����ۡ�. �Ϻ�����ѧ�����磬 2000.

����[5] ������. ����˾���۱�Ǩ�о���. ������������磬2000.

����[6] ÷��ʵ.���ִ���˾����Ȩ�������ۡ�. �й�������ѧ�����磬1997.

����[7] Fama,E.,F.and Jensen,M.,C., (1983),“Agency Problems and Residual Claims.”Journal of Law and Economics.26(June 1983),p327-349.

����[8] Kose John, Lemma W. Senbet ,,1998: Corporate governance and board effectiveness��Journal of Banking & Finance ,22 (1998).

����[9] Agrawal, A., Knoeber, C .R., 1996: Firm performance and mechanisms to control agency problems between managers and shareholders. Journal of Financial and Quantitative Analysis 31 (1996).

ѧϰ������һվʽ�����һ��һ����ֱ���ϸڡ�����ϸ>>

ϵͳ���������˼ά���þ�ҵ��֤��ѵЧ��������ϸ>>

ͨ�����������Ч�ݾ������ڽ������¸�н������ϸ>>

���Ի����ˡ���������Ů��������2017�°���ҵ����˰����걨���и������з�����Щ����

�ʱ�䣺2018��1��25�ա���2018��2��8��

����ʣ�����̽��