新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【摘要】本文从产权的内涵出发,归纳出产权的特点,对产权和所有权进行了比较,并界定了公司治理结构。在分析西方具有代表性的公司治理结构模式的基础上提出了基于产权视角下我国的公司治理结构。

现代企业理论始于科斯1937年发表的“企业的性质”。科斯等人引入“产权”分析经济活动和经济行为,是对正统经济学的批判,并通过交易费用对企业、企业的界定和企业与市场行为做出了合理解释,从而阐明了产权的重要性。科斯定理反对庇古理论通过政府强制征税和补偿来解决外部损害的观点,提出通过调整产权制度和产权交易来处理的新方法,通过设计和推行产权费用较低的产权制度,寻求实现资源最优化配置的现实途径。

我国党的十六届三中全会通过的《关于完善社会主义市场经济体制若干问题的决定》中指出:产权是所有制的核心和主要内容,建立现代产权制度是构建现代企业制度的基础,要建立“归属清晰、权责明确、保护严格、流转顺畅”的现代产权制度。由此可见,党的十六届三中全会根据完善基本经济制度的内在要求,把建立现代产权制度与建立现代企业制度结合起来,开创了我国企业制度改革的新时期,这也必将把完善我国社会主义市场经济体制的改革推进到一个新的历史发展阶段。

一、产权的内涵及特点

关于产权内涵的研究,不同的经济学家有不同的贡献。阿尔钦认为:“产权是一个社会强制实施的选择一种经济品使用的权利。”菲吕博顿将产权定义表述为:“产权是由人们所接受的、由物的存在引起的、与物的使用有关的人与人之间的行为关系。产权安排实际上规定了人在与他人的相互交往中必须遵守的与物有关的行为规范,违背这种行为规范的人必须为此付出代价。因此,产权具有价值,它必须以一种社会所认可的方式强制实施。”德姆塞茨对产权的定义是:“产权是一种社会工具,其重要性就在于它们能帮助一个人形成他与其他人进行交易时的合理预期。”“产权包括一个人或其他人受益或受损的权利。”“产权是界定人们如何受益或如何受损,因而谁必须向谁提供补偿以使他修正人们所采取的行动。”“产权的一个主要功能是引导人们实现外部性较大的内在化的激励。”按照阿尔奇安的“产权范式”:“一方面产权是在国家强制实施下,保障人们对资产拥有权威的制度形式,另一方面产权是通过市场竞争形成的人们对资产能够拥有权威的社会强制机制。”

通过对以上关于产权定义的总结和归纳,我们可以深刻地认识到产权的本质内涵:产权,是主体所拥有的对物和其他对象的一种经济权利,是一组界定人与人之间关系的财产权利。它具有五个基本特点:一是产权具有排他性;二是产权具有界定谁受益或谁受损的功能;三是产权具有将外部性内在化的激励功能;四是产权反映了一种人与人之间的关系;五是产权是一种由社会强制实施的权利。

为了有助于对产权的理解,在此有必要了解企业所有权。企业所有权在内容上包括占有、使用、收益与处分四项权能;在具体形式上则可以体现为剩余索取权和剩余控制权两个方面。所谓剩余索取权是指对企业收益在扣除固定性支付后余额的要求权,它是从分配顺序角度而言的;而所谓剩余控制权,则是指缔约方对契约未曾注明的情况的决策权。

通过以上阐述不难发现产权与所有权之间存在着微妙的区别和联系:产权的本质是对行为主体权利的一种界定,以表明人们在交易活动中是否应受益;所有权是指一定主体对财产的排他性权利,它受经济关系的规定。产权与所有权不是完全对等的关系,但在完整的意义上产权与所有权含义基本一致。财产所有权是一种产权,但对财产的使用权也可以说是一种产权,因此,财产的所有权和使用权是可以分离的。

二、公司治理结构

公司法人治理结构(corporate governance)或称公司治理结构(structure),是现代公司制度中最重要的构架。现代公司制度区别于系统企业的根本点在于所有权与经营权的分离,或称所有与控制的分离(separation of ownership and control),从而需要在所有者和经营者之间形成一种相互制衡的机制,用以对企业进行管理和控制。

张维迎认为,狭义地讲,公司治理结构是指有关公司董事会的功能、结构、股东的权力等方面的制度安排,广义地讲是指有关公司控制权和剩余索取权分配的一整套法律、文化和制度性安排,这些安排决定公司的目标,谁在什么状态下实施控制,如何控制,风险和收益如何在不同企业成员之间分配这样一些问题。因此,广义的公司治理结构与企业所有权安排几乎是同一个意思,或者更准确地讲,公司治理结构只是企业所有权安排的具体化,企业所有权是公司治理结构的一个抽象概括。

何玉长强调产权结构在公司治理结构中的基础地位,认为“三会四权”既是公司产权结构,又是公司治理结构。二者之间的关系首先是产权结构是治理结构的基础,有了股东会的出资者所有权才会有其最终控制权;有了董事会的法人财产权,才会有其经营决策权;有了经理人的法人代理权,才会有其经营指挥权;有了监事会的出资者监督权,才会实施其监督职权。只有在这种产权结构的基础上才会有公司治理的健康运作。其次,治理结构是产权结构的实现形式,只有在规范的公司治理结构健康运作的条件下,“三会四权”才能得以正常发挥功能,产权结构的各项权能才算真正到位。

可见,现代企业中的公司治理结构与产权或者说企业所有权是息息相关的。公司治理结构应该是基于这样一种产权或所有权的角度出发,协调股东和债权人、职工之间关系的一种机制,它涉及到激励与约束等多方面的内容。治理结构的发展趋势是建立一个良好的公司治理结构以激励企业更有效地利用资源,以更好地实现公司的目标。

三、产权结构与公司治理结构

不同的产权结构,在很大程度上决定了公司治理结构模式的选择。美国、德国、日本三国的公司治理结构是当今西方发达国家最有代表性的模式。

美国的股权结构主要表现为股权相对分散,家庭个人持股比重较大;机构持股主要是金融机构持股(尤以共同基金、养老基金和保险公司等非银行金融机构为主,银行持股由于受到法律限制而相对较小),公司法人之间的持股比重较小。持股人对公司的直接控制和管理的能力极为有限,但由于资本市场发达,股票的流动性好,这样使得大多数股东可以借助股票市场来形成对公司行为的约束和对代理人的选择。因此美国公司治理结构的重要特点是采取授权资本制和实行二元制的公司治理结构,即治理结构只由股东大会和董事会组成。股东大会和董事会拥有公司的所有权力,二者权力的分配由公司章程或公司内部的管理细则规定。

德国股权集中程度高,银行参与公司治理,法人相互持股。德国银行通过长期贷款和作为小股东的代理人来控制企业,银行既是公司债权人,又是股东,并通过选举代理人进监事会对公司经营实行监督。同时雇员分享公司法人财产的支配权,加之长期的历史传承,参与公司管理的意识强烈。由于其市场化程度高,且自由化程度低于美英,因此德国公司的公司治理结构是典型的大陆法系代表,其重要特征是严格的法定资本制和双重董事制,双重董事会即监督董事会和管理董事会。前者简称监事会,后者称董事会。监事会的权力最大,不仅是公司的最高监督机关,也是公司方针的制定机构,并拥有重大人事权。

日本控制股权的主要是法人机构,即金融机构和实业公司,法人持股率高,经营者在公司中居于主导地位。另外日本的银行也持有公司的巨额股票,银行的地位很突出,形成了主银行制度。公司内部决策权与执行权统一,公司的监督与约束主要来自相互交叉持股的公司和主银行。因此日本公司治理结构是介于大陆法系和美国之间的一种结构。公司治理结构一般由股东大会、董事会和监察人组成。

四、对我国公司治理结构的思考

尽管西方发达国家在具体安排公司治理结构时有着不完全相同的做法,但它们都有一个共同的特点,那就是在所有权与控制权分离的基础上,构建完善的法人资产制度,从而能对经营者的行为实施有效的激励和约束。

股份公司的建立,使股权更具有观念上的所有权的一般特征,即股东作为一个整体,只是观念上间接支配公司的财产,股东能直接支配的只是股票。这表明出资人的财产与公司财产有着明确的分离界限,股东也对公司的债务承担有限的清偿责任。公司作为独立的法人依法拥有公司财产,即股东的投入资本成为法人资产,公司作为整体,其终级所有者为股东,而公司财产的主体则是法人,股东不能绕开法人代表机构直接支配公司资产的营运。也就是说,法人资产制度的建立使法人所有权不依赖于股东而独立存在,并由法人独立占有、支配、处分和收益,法人成为公司自负盈亏的主体。并且由于所有权与经营权的分离,委托—代理关系的存在,企业的经理层拥有经营管理权。企业的本质是一种契约关系,而契约体现了企业的产权关系,这就必然存在着与企业产权相关的各利益相关者。所以公司的产权包括所有权、法人财产权和由代理人控制的经营管理权。法人财产权是产权的核心,其实质也是依赖于契约关系即委托—代理关系。

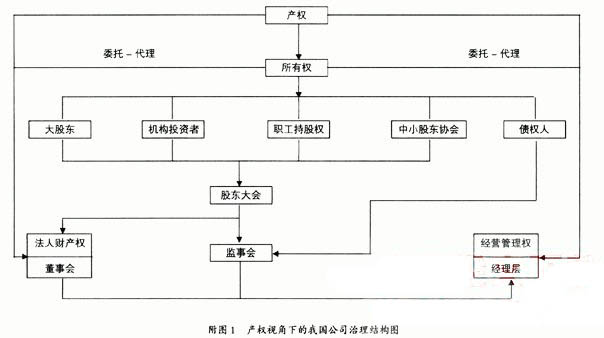

然而目前,我国一股独大的股权结构和由此产生的内部人控制,使国有大股东通过股东会和董事会几乎掌握了全部剩余控制权,事实上成为公司治理结构中的单一主体。另外国家股和法人股不能自由流通,这样使得流通股在上市公司总股本中所占的比例相对较低。而且市场缺少机构投资者。这样的股权结构,使董事会、监事会很难发挥其应有的作用。所以,要建立完善的公司治理结构,必须对产权结构,主要是股权结构进行优化。优化股权结构,就是要改变国有股一股独大的局面,通过减持国有股引入优先股;大力培育机构投资者;建立职工持股会;建立中小股东协会等措施使股权的投资主体多元化,使中小股东、职工、机构投资者和大股东一样有能力参与到公司治理结构中,形成相互制衡的股权结构。同时健全董事会制度、完善监事会制度。只有这样才能建立基于产权视角下的公司治理结构。(如附图1)

上一篇:基于价值的公司治理与管理控制

下一篇:会计管制目标与公司治理关系浅析

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载