――实施ERP过程中流程与财务融合的实务点滴

ERP系统成功上线并顺利完成了交接,是大家值得庆贺的一件大事。在实施的过程中,也出现了这样那样的问题,但我们这个团队自始至终循着“发现问题-分析问题-解决问题”这个模式,圆满地处理了相关问题,确保了系统的正常运转,终于让当初不被人识的QAD公司的ERP系统由一只丑小鸭转变成了一只白天鹅,在我们的日常工作中成了一项不可或缺的工具。由于ERP流程与财务的成功融合,公司还荣获胜QAD公司2006年度最佳用户奖。作为一名财务人员,有幸参与并见证了这一切,现将ERP实施过程中流程与财务融合的一些点滴成文,与大家分享。

初次结账,遭遇过渡账户余额不平

有句俗话叫万事开头难,这句话一点也不假。对于运行QAD公司的MRG/PRO系统后财务的第一次结账,大家心里难免有些忐忑。虽然是法定的元旦休息日,财务人员还是早早来到了办公室,作好结账前的准备工作,将所有的凭证过账,然后将总账余额和库存余额一一核对……一切工作都有条不紊地进行着。在查看总帐余额报表时,我们发现了过渡账户(科目代码999999)的借方和贷方金额不平。按当时设计过渡账户的思路,到结账时它的借贷金额一定是相等的。接下来,我们查找总帐的明细帐,并将,一条一条的明细记录被打印了出来,顺着这个轨迹,我们最终查到了原因:在初始化设置账户时,未将所有委外加工的物料的项目设置全,而是设置为999999科目。鉴于这种情况,我从总账模块将过渡账户的余额作了调整,使过渡账户的借贷平衡了。

DR:999999 CR:库存相关科目(1211/1221等)

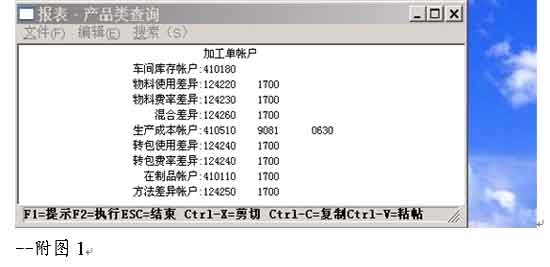

结完账后,对属于委外加工的所有物料进行了账户设置,将物料及转包使用差异和费率差异进行了科目设置(见附图1)。

库存与总账比较:生产成本少了几十万

刚上线运行了四个月的ERP系统,因为公司发展战略的需要而要转换到新的库中。这对大家来说又是一个严峻的考验,但大家并没有被困难所吓倒。在对系统有四个月的操作经验的指引下,大家按规范流程一步一步地抓落实。按系统的设计逻辑,库中在制品的生产成本(库存科目124110)应该与总账的生产成本(总帐410110下的在制品科目)是相等的。但在系统转换的一次核对中,发现这两个数据是不一致的,前者比后者多了几十万。原因何在?首先我们将涉及到生产成本的明细记录导了出来,经过紧张的计算、分析和比对,问题的症结找到了:在进行加工单会计结算时,本应将生产成本中的工(Labour)和费(Burden)结转到料上来,但我们在部门的维护中没有设置工和费,这样工和费未结转到料上来,才导致账户的金额少了几十万。

原因找到了,接下来是账务的调整,我们按差异的金额及时地在总帐中进行了工和费结转到料上的账务处理,确保了这两项金额的一致,账务处理为:

DR:410110 CR:410120 410130

同时,DR:410120 410130 CR:相关科目

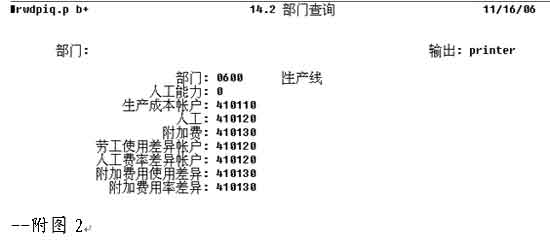

结完账后,在系统中对部门中的工费分别进行了设置(见附图2科目为410120和410130)。经过追踪,至今未出现类似的情况。

记账凭证的金额出现了“?”号

在我们对ERP系统日常的操作和监控中,最有意思的一次莫过于发现记账凭证的几条记录的金额出现“?”号了。这次的“?”号在我们的一次加工单会计结算就被发现了,于是对马上问题进行了追踪。经过对系统中运行数据的查找与分析,发现问题产生在加工单物料清单的维护上:因生产的需要,在发放未入BOM(Bill of material)的物料时,操作人员在“计量单位”这个栏目输入了“?”,计算物料的价值时,数量的计量单位“?”乘以单价,这样就使账务上也出现了“?”的金额。

问题的原因查找到了,接下来的工作是如何处理。询问了ERP的实施顾问,她们说以前还未见过这样的情况。于是我们会同IT部在模拟库进行了一系列的测试,做同样的工单,一个输入正确的计量单位,一个输入带“?”的计量单位,再将两个工单产生的财务结果进行比较,然后根据正确财务结果的数据来填写有“?”金额的记账凭证(见附图3),这样,问题就得到了圆满的解决。

重复生产怎么有余额了?

因为公司在ERP上线时是没有进行工时汇报的,所以重复生产线是没有库存余额的。所发生的工费是这样处理的:系统进行重复生产时,通过预提将其放入一个“水池”里,表现为该产品类生产成本的负数金额,实际发生的工费通过重复生产结算账务处理流进这个“水池”,账户中为该产品类生产成本的正数金额。如有差异则是系统维护有误。弄清了这个原理,我们的检查并有了针对性。

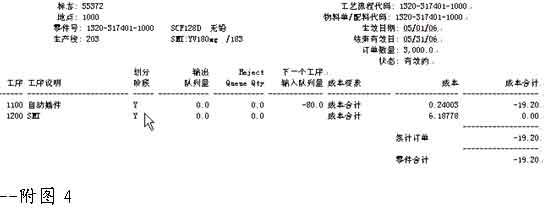

一次,在检查重复生产的在制品余额时,我们居然发现它有了余额!于是分析工作也紧锣密鼓地展开了,在检查到SMT(Surface mounting technology)工序的回冲(Flashback)事务时,这个异常便得到了合理的解释:因当时回冲的物料更换比较频繁,操作人员在回冲入库时多回冲了某个订单的数量,导致下一回冲序列有负数待冲数量(见附图4) .这样,解决问题的方案也出台了,即用负数回冲了多回冲的这个订单的数量。

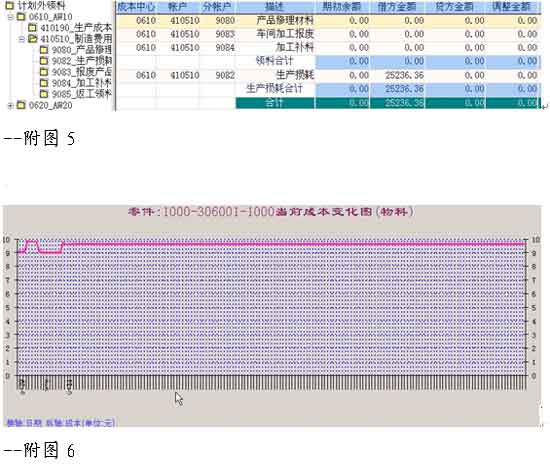

当然,上述仅仅是我们解决系统流程与财务融合过程中所遇到的几个典型事件而已。系统还在继续运行,新的问题还会产生,但只要我们有了克难制胜的心态,一切问题都会迎刃而解。不仅如此,凭借ERP系统这个平台,我们的财务核算工作也逐步由过去的事后控制变为事中控制和事前控制,在IT等部门的协助下,我们相继开发出了费用控制表、零件成本变化曲线图等模块(见附图5、6),为公司的管理上台阶提供了有力的依据。

我们深信,随着QAD公司ERP系统运行的逐步深入和系统潜能的充分开发,ERP系统将在公司的发展壮大过程中发挥越来越重要的作用!

参考资料

1.QAD公司的MFG/PRO电子版文档……………… QAD公司

2.企业会计准则

3.《企业成本学》………………………………李定安 主编