ЁЁЁЁЕЅвЛвдвјааДћПюЮЊжїЕФЗПЕиВњШкзЪИёОждЬКзХЯджјЕФН№ШкЗчЯеЃЌН№ШкДДаТЪЧЛЏНтЕФБиШЛЭООЖЃЌИіадЛЏЕФШкзЪФЃЪНдђЪЧЪЪвЫжЎбЁ

ЁЁЁЁЁЊЁЊИљОнПЊЛЗНкЁЂЯюФПЬиЕуЁЂздЩэЙцФЃзіЪЪвЫбЁдё

ЁЁЁЁЗПЕиВњаавЕЪЧЕфаЭЕФзЪН№УмМЏаЭаавЕЃЌЪаГЁЁЂзЪН№ЁЂЭСЕиЪЧЗПЕиВњаавЕЕФШ§вЊЫиЃЌдкКъЙлЕїПиЕФБГОАЯТЃЌзЪН№здШЛГЩЮЊКЫаФЕФвЊЫиЁЃШчЙћФмЙЛКмКУЕиаЕїН№ШкгыЗПЕиВњжЎМфЕФЛЅЖЏЙиЯЕЃЌЖўепЯрИЈЯрГЩЃЌБиШЛЛсЖдОМУдіГЄВњЩњОоДѓЕФЭЦЖЏСІСПЁЃ

ЁЁЁЁЕЋДгЯжзДЙлВьЃЌЮоТлЪЧЗПЕиВњПЊЗЂДћПюЛЙЪЧИіШЫзЁЗПЯћЗбДћПюЃЌЖМДцдкЙ§ЖШвРРЕвјааЕФЯжЯѓЃЌгЩДЫдЬКЕФвјаавЕЯЕЭГадЗчЯевбГЩЙВЪЖЁЃЖјдкаТЕФШкзЪЯожЦЬѕМўЯТЃЌЪЕМЪЩЯПЩвдЫЕЖрЪ§ЗПЕиВњЦѓвЕЪЧФбвдМЬајвРРЕвјааДћПюЕФЃЌетОЭАбН№ШкДДаТЁАБЦЁБЩЯСЫЬЈУцЁЂКѓепгжашвЊгыИіадЛЏЕФШкзЪФЃЪННсКЯВХФмТфЕНЪЕДІЁЃ

ЁЁЁЁЪЎЖўжжДДаТЭООЖ

ЁЁЁЁИљОнОбщЙлВьКЭЪсРэЃЌЮвУЧСаОйГі12жжЗПЕиВњН№ШкДДаТЕФЭООЖЃЈгаБ№гкДЋЭГЕФЯђвјааДћПюЃЉЁЃУПжжДДаТШкзЪЙЄОпЬиеїИївьЃЌАќРЈеўВпдМЪјЁЂЗчЯеЪевцКЭШкзЪГЩБОЕШЁЃетОЭвЊЧѓЮоТлЪЧеўИЎВПУХЁЂЗПЕиВњЦѓвЕЛЙЪЧЯћЗбепЃЌЖМвЊЖдИїжжДДаТЙЄОпЕФПЩЕУадЁЂШкзЪГЩБОКЭШкзЪЗчЯегавЛИіЩюПЬШЯЪЖЁЃЖдДЫЃЌЮвУЧвВзіСЫОпЬхЗжЮіЁЃ

ЁЁЁЁЃЈвЛЃЉЩЯЪаШкзЪ ЗПЕиВњЦѓвЕЭЈЙ§ЩЯЪаПЩвдбИЫйГяЕУОоЖюзЪН№ЃЌЧвГяМЏЕНЕФзЪН№ПЩвдзїЮЊзЂВсзЪБОгРОУЪЙгУЃЌУЛгаЙЬЖЈЕФЛЙПюЦкЯоЃЌвђДЫЃЌЖдгквЛаЉЙцФЃНЯДѓЕФПЊЗЂЯюФПЃЌгШЦфЪЧЩЬвЕЕиВњПЊЗЂОпгаКмДѓЕФгХЪЦЁЃвЛаЉМБгкРЉГфЙцФЃКЭзЪН№ЕФгаЗЂеЙЧБСІЕФДѓжааЭЦѓвЕЛЙПЩвдПМТЧТђЃЈНшЃЉПЧЩЯЪаНјааШкзЪЁЃ

ЁЁЁЁЃЈЖўЃЉКЃЭтЛљН№ ФПЧАЭтзЪЕиВњЛљН№НјШыЙњФкзЪБОЪаГЁвЛАугавдЯТСНжжЗНЪНЁЊЁЊвЛЪЧЩъЧыжаЙњеўИЎЬиБ№ХњзМдЫзїЕиВњЯюФПЛђЪЧЙКТђВЛСМзЪВњЃЛЖўЪЧГЩСЂЭЖзЪЙмРэЙЋЫОКЯЗЈЙцБмЯожЦЃЌдкВйзїЪжЖЮЩЯЭЈЙ§ЛиЙКЗПЁЂТђЖЯЁЂзтдМЕШжБНгЛђгиЛиЗНЪНЪЕЯжзЪН№КЯЗЈСїЭЈКЭЛиЪеЁЃКЃЭтЛљН№гыЙњФкЗПЕиВњЦѓвЕКЯзїЕФЬиЕуЪЧМЏжаЖШЗЧГЃИпЃЌКЃЭтзЪН№дкжаЙњЗПЕиВњНјааЭЖзЪЃЌДѓЖМбЁдёДѓаЭЕФЗПЕиВњЦѓвЕЃЌЖдЦѓвЕЕФаХгўЁЂЙцФЃКЭЪЕСІвЊЧѓБШНЯИпЁЃЕЋЪЧЃЌгаЪЕСІЕФПЊЗЂЩЬЯрЖдЦфЫћЦѓвЕРДЫЕгаИќПэЗКЕФШкзЪЧўЕРЃЌдйМгжЎКЃЭтЛљН№БШвјааДћПюЁЂаХЭаЕШШкзЪЧўЕРЕФГЩБОИпЃЌвђДЫЃЌКЃЭтЛљН№дкжаЙњЗПЕиВњЕФгАЯьСІЛЙЪЎЗжгаЯоЁЃ

ЁЁЁЁЃЈШ§ЃЉСЊКЯПЊЗЂ СЊКЯПЊЗЂЪЧЗПЕиВњПЊЗЂЩЬКЭОгЊЩЬвдКЯзїЗНЪНЖдЗПЕиВњЯюФПНјааПЊЗЂЕФвЛжжЗНЪНЁЃСЊКЯПЊЗЂФмЙЛгааЇНЕЕЭЭЖзЪЗчЯеЃЌЪЕЯжЩЬвЕЕиВњПЊЗЂЁЂЩЬвЕЭјЕуНЈЩшЕФПЩГжајЗЂеЙЁЃДѓЖрЪ§ПЊЗЂЩЬБЇзХТєЭъЗПзгОЭзпЕФОгЊЫМЯыЃЌВЛПЩФмЖдЩЬвЕЕиВњЯюФПНјааЭъЩЦЙцЛЎКЭГЄЦкдЫгЊЃЌвђДЫЃЌШнвзГіЯжПЊЗЂЩЬдкЪБЯњЪлЛ№БЌЃЌЕЋЫћУЧзпСЫвдКѓЩЬвЕГЧКЭЩЬвЕНжШеНЅЯєЬѕЕФЯжЯѓЁЃПЊЗЂЩЬКЭОгЊЩЬЕФКЯзїПЊЗЂПЩвдЪЕЯжЗПЕиВњПЊЗЂЦкМфФПБъКЭВпТдЩЯЕФвЛжТЃЌМѕЩйГіЯжЩЯЪіЯжЯѓЕФПЩФмадЁЃ

ЁЁЁЁЃЈЫФЃЉВЂЙК дкЙњМвКъЙлЕїПиеўВпгАЯьЯТЃЌЗПЕиВњЪаГЁНЋГіЯжСНжжЗДВюНЯДѓЕФЧщПіЃКвЛЗНУцЃЌвЛаЉЪжжагаЭСЕизЪдДЖјШБЩйПЊЗЂзЪН№ГЩБОЕФжааЁЗПЕиВњЦѓвЕвђГяЧЎЮоУХЪЙДѓСПЯюФПЭЃНЈЛКНЈЃЌжЛгаОЁПьНЋЪжжаЕФЭСЕиНјШыЪаГЁНјааПЊЗЂВХФмБЃжЄЦфЭСЕиВЛБЛЪеЛиЃЛСэвЛЗНУцЃЌвЛаЉзЪН№ЪЕСІалКёЕФДѓаЭЗПЕиВњЦѓвЕПргкЪжжаЮоЕиЖјЪЙЯюФПИщЧГЃЌвђДЫЃЌВЛЪЇЪБЛњЕиЪеЙКжааЁЦѓвЕМАгХжЪЕиВњЯюФПЃЌДгЖјЪЕЯжЙцФЃЕФПьЫйРЉеХЁЃ

ЁЁЁЁЃЈЮхЃЉЗПЕиВњЭЖзЪаХЭаЃЈREITSЃЉ 2003ФъЕзЃЌжаЙњЕквЛжЛЩЬвЕЗПЕиВњЭЖзЪаХЭаМЦЛЎЁАЗЈЙњХЗЩаЬьНђЕквЛЕъзЪН№аХЭаМЦЛЎЁБдкББОЉЭЦГіЃЌДњБэзХжаЙњЗПЕиВњаХЭаЛљН№ЃЈREITSЃЉЕФГћаЮЁЃЕЋЫќВЂЮДЩЯЪаНЛвзЃЌЭЖзЪЕФЗПЕиВњШБЗІЖрбљадЃЌВЛВЮгыЗПЕиВњЕФПЊЗЂЙ§ГЬЕШЮЪЬтЪЙЮвЙњЪаГЁвдЭљЕФ REITSВњЦЗгыЙњМЪЩЯеце§втвхЩЯЕФREITSгаКмДѓВЛЭЌЁЃREITSЕФЗчЯеЪевцЬиеїЪЧЃЌЙЩБОН№ЕЭЃЌОпгаНЯИпЕФСїЖЏадЃЛЦфДЮЃЌЪевцЦНЮШЁЂВЈЖЏадаЁЃЌЪаГЁЛиБЈИпЃЌПЩЯэЪмЫАЪегХЛнЃЌЙЩЖЋЪевцИпЃЛЭЌЪБЃЌREITSЪЕаазЈвЕЛЏЭХЖгЙмРэЃЌгааЇНЕЕЭСЫЗчЯеЁЃ

ЁЁЁЁЃЈСљЃЉЗПЕиВњеЎШЏШкзЪ ЗЂеЎШкзЪЖдГязЪЦѓвЕЕФЬѕМўвЊЧѓНЯИпЃЌжааЁаЭЗПЕиВњЦѓвЕКмФбЩцзуЁЃдйМгЩЯЮвЙњЦѓвЕеЎШЏЪаГЁдЫзїЛњжЦВЛЭъЩЦКЭЦѓвЕеЎШЏБОЩэЕФвЛаЉШБЯнЃЌЙњФкЗПЕиВњЦѓвЕДѓЖМВЛВЩгУИУжжШкзЪЗНЪНЁЃ

ЁЁЁЁЃЈСљЃЉМаВуШкзЪ МаВуШкзЪЪЧвЛжжНщКѕЙЩШЈгыеЎШЈжЎМфЕФаХЭаВњЦЗЃЌдкЗПЕиВњСьгђЃЌМаВуШкзЪГЃжИВЛЪєгкЕжбКДћПюЕФЦфЫћДЮМЖеЎЛђгХЯШЙЩЃЌГЃГЃЪЧЖдВЛЭЌеЎШЈКЭЙЩШЈЕФзщКЯЁЃдкЮвЙњЗПЕиВњШкзЪЪаГЁЃЌМаВуШкзЪзїЮЊЗПЕиВњаХЭаЕФвЛИіБфжжЃЌОпгаКмЧПЕФПЩВйзїадЁЃзюжБНгЕФдвђЪЧЃЌМаВуШкзЪПЩвдШЦПЊвјМрЛс212КХЮФМўЙцЖЈЕФаТЗЂааЗПЕиВњМЏКЯзЪН№аХЭаМЦЛЎЕФПЊЗЂЩЬБиаыЁАЫФжЄЁБЦыШЋЃЌздгазЪН№ГЌЙ§35ЃЅЃЌЭЌЪБОпБИЖўМЖвдЩЯПЊЗЂзЪжЪЕФеўВпЁЃгыREITSЯрБШЃЌМаВуШкзЪИќФмНтОіЁАЫФжЄЁБЦыШЋжЎЧАШМУМжЎМБЕФШкзЪЮЪЬтЁЃ

ЁЁЁЁЃЈЦпЃЉЗПЕиВњаХЭаШкзЪ ЗРЛ№ЧНЪЧаХЭаВњЦЗБОЩэЫљОпгаЕФЗЈТЩКЭжЦЖШгХЪЦЁЃаХЭаВЦВњМШВЛЪЧаХЭаЙЋЫОЕФзЪВњЃЌвВВЛЪЧаХЭаЙЋЫОЕФИКеЎЃЌМДЪЙаХЭаЙЋЫОЦЦВњЃЌаХЭаВЦВњвВВЛЪмЧхЫугАЯьЃЌЪЕЯжСЫЗчЯеЕФИєРыЁЃСэЭтЃЌаХЭадкЙЉИјЗНЪНЩЯЪЎЗжСщЛюЃЌПЩвдеыЖдЗПЕиВњЦѓвЕБОЩэдЫгЊашЧѓКЭОпЬхЯюФПЩшМЦИіадЛЏЕФаХЭаВњЦЗЁЃаХЭаШкзЪЕФжївЊШБЯнЃЌвЛЪЧШкзЪЙцФЃаЁЃЛЖўЪЧСїЖЏадВюЃЌгЩгкЪмЁАвЛЗЈСНЙцЁБЕФбЯИёЯожЦЃЌдЖдЖЮоЗЈТњзуЭЖзЪепШевцдіГЄЕФзЊШУашЧѓЃЛШ§ЪЧЖдЫНФМЕФЯожЦЃЌМДЙцЖЈзЪН№аХЭаМЦЛЎВЛГЌЙ§200ЗнЃЌЯрЕБгкЬсИпСЫЭЖзЪепЕФУХМїЁЃ

ЁЁЁЁЃЈАЫЃЉЯюФПШкзЪ ЯюФПШкзЪЪЧжИЯюФПЕФГаАьШЫЃЈМДЙЩЖЋЃЉЮЊОгЊЯюФПГЩСЂвЛМвЯюФПЙЋЫОЃЌвдИУЯюФПЙЋЫОзїЮЊНшПюШЫГяНшДћПюЃЌВЂвдЯюФПЙЋЫОБОЩэЕФЯжН№СїСПКЭЪевцзїЮЊЛЙПюРДдДЃЌвдЯюФПЙЋЫОЕФзЪВњзїЮЊДћПюЕФЕЃБЃЮяЁЃ

ЁЁЁЁЃЈОХЃЉПЊЗЂЩЬЬљЯЂЮЏЭаДћПю ПЊЗЂЩЬЬљЯЂЮЏЭаДћПюЪЧжИгЩЗПЕиВњПЊЗЂЩЬЬсЙЉзЪН№ЃЌЮЏЭаЩЬвЕвјааЯђЙКТђЦфЩЬЦЗЗПепЗЂЗХЮЏЭаДћПюЃЌВЂгЩПЊЗЂЩЬВЙЬљвЛЖЈЦкЯоЕФРћЯЂЃЌЦфЪЕжЪЪЧвЛжжЁАТєЗНаХДћЁБЁЃПЊЗЂЩЬЬљЯЂЮЏЭаДћПюВЩгУЖдЙКЗПЯћЗбепЬсЙЉЬљЯЂЕФЗНЪНЃЌгаРћгкзЁеЌЗПЕиВњПЊЗЂЩЬдкЗПВњЯњЪлНзЖЮЕФзЪН№ЛиС§ЃЌПЩвдБмУтЗПЕиВњПЊЗЂЦѓвЕдкднЪБЯњЪлВЛГЉЕФЧщПіЯТЗЂЩњеЎЮёКЭВЦЮёЮЃЛњЃЌПЩвдЮЊВПЗжгаЪЕСІЕФЗПЕиВњЙЋЫОНтОіШкзЪЦПОБЮЪЬтЁЃ

ЁЁЁЁЃЈЪЎЃЉЖЬЦкШкзЪШЏ ЖЬЦкШкзЪШЏжИЦѓвЕвРееЗЈЖЈГЬађЗЂааЃЌдМЖЈдк3ЁЂ6Лђ9ИідТФкЛЙБОИЖЯЂЃЌгУвдНтОіЦѓвЕСйЪБадЁЂМОНкадЖЬЦкзЪН№ашЧѓЕФгаМлжЄШЏЁЃЖЬЦкШкзЪШЏЫљОпгаЕФРћТЪЁЂЦкЯоСщЛюЃЌ жмзЊЫйЖШПьЁЂГЩБОЕЭЕШЬиЕуЃЌЮовЩИјФПЧАзЪН№ЖЬШБЕФжаЙњЗПЕиВњвЕЬсЙЉСЫвЛжжПЩФмЕФбЁдёЁЃЖЬЦкШкзЪШЏЖдВЛЭЌЙцФЃЕФЗПЕиВњЦѓвЕУЛгаЗЈТЩЩЯЕФдМЪјЃЌЕЋОЭФПЧАЕФЧщПіРДПДЃЌгЩгкЖЬЦкШкзЪШЏЕФЗЂааЪЕааГаЯњжЦЃЌГаЯњЩЬДгздЩэРћвцПМТЧЃЌБиШЛгХЯШПМТЧзЪжЪКУЁЂЗЂааЙцФЃДѓЕФЦѓвЕЁЃ

ЁЁЁЁЃЈЪЎвЛЃЉШкзЪзтСо ИљОнЁЖКЯЭЌЗЈЁЗЕФЙцЖЈЃЌЗПЕиВњШкзЪзтСоКЯЭЌЪЧжИЗПЮнГазтШЫздМКбЁЖЈЛђЭЈЙ§ГізтШЫбЁЖЈЗПЮнКѓЃЌгЩГізтШЫЯђЗПЕиВњЯњЪлвЛЗНЙКТђИУЗПЮнЃЌВЂНЛИјГазтШЫЪЙгУЃЌГазтШЫНЛИЖзтН№ЁЃ

ЁЁЁЁЃЈЪЎЖўЃЉЗПЕиВњжЄШЏЛЏ ЗПЕиВњжЄШЏЛЏОЭЪЧАбСїЖЏадНЯЕЭЁЂЗЧжЄШЏаЮЬЌЕФЗПЕиВњЭЖзЪжБНгзЊЛЏЮЊзЪБОЪаГЁЩЯЕФжЄШЏзЪВњЕФН№ШкНЛвзЙ§ГЬЃЌДгЖјЪЙЕУЭЖзЪепгыЭЖзЪЖдЯѓжЎМфЕФЙиЯЕгЩжБНгЕФЮяШЈгЕгазЊЛЏЮЊеЎШЈгЕгаЕФгаМлжЄШЏаЮЪНЁЃЗПЕиВњжЄШЏЛЏАќРЈЗПЕиВњЯюФПШкзЪжЄШЏЛЏКЭЗПЕиВњЕжбКДћПюжЄШЏЛЏСНжжЛљБОаЮЪНЁЃЮвЙње§ДІгкЗПЕиВњжЄШЏЛЏЭЦааЕФГѕМЖНзЖЮЃЌНјаажаЕФзЁЗПЕжбКДћПюжЄШЏЛЏЪЧЦфЯжЪЕЧаШыЕуЁЃ

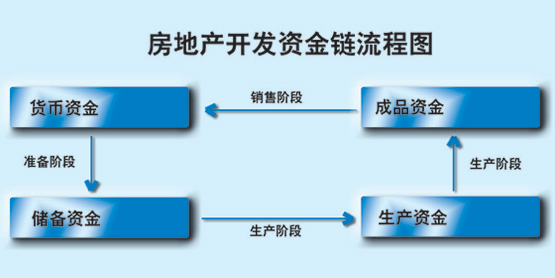

ЁЁЁЁОнЪЕбЁдёШкзЪЗНЪН

ЁЁЁЁашвЊУїШЗЕФЪЧЃЌЖдЕБЪТИїЗНРДЫЕЃЌВЂЗЧЩЯЪіУПвЛжжШкзЪЙЄОпЖМЪЪгУгкздЩэЁЃЗПЕиВњПЊЗЂЕФВЛЭЌЯюФПЁЂВЛЭЌЛЗНкЛђВЛЭЌЕФЕиВњЙЋЫОгазХВЛЭЌЕФЗчЯеПижЦКЭШкзЪашЧѓЃЌвђДЫЃЌШчКЮИљОнздЩэЪЕЧщРДШЗЖЈзюгХШкзЪНсЙЙЃЌЙцБмШкзЪЗчЯеЪЧЗПЕиВњЦѓвЕШкзЪОіВпЕФКЫаФЁЃ

ЁЁЁЁвдЯТЗжБ№МгвдЫЕУїЁЊЁЊ

ЁЁЁЁЃЈвЛЃЉ ЗПЕиВњПЊЗЂИїЛЗНкКЯРэЕФШкзЪЗНЪН

ЁЁЁЁЗПЕиВњПЊЗЂПЩвдЗжЮЊЦпИіЛЗНкЃКПЊЗЂЯюФПЕФСЂЯюКЭПЩааадбаОПЁЂЙцЛЎЩшМЦКЭЪаеўХфЬзЁЂбЁдёЕиЕуКЭШЁЕУЭСЕиЪЙгУШЈЁЂПЊЗЂЯюФПЕФЧАЦкЙЄзїЁЂНЈЩшЙмРэКЭПЂЙЄбщЪеЁЂЗПЕиВњЩЬЦЗЕФОгЊКЭЮявЕЙмРэЁЃАДееШкзЪЕФВЛЭЌашЧѓЃЌЮвУЧПЩвдНЋетаЉЛЗНкЙщФЩЮЊШ§ИіШкзЪНзЖЮЃЌАДееВЛЭЌНзЖЮУцСйЕФЗчЯеРДбЁдёУПИіНзЖЮЪЪКЯЕФШкзЪЙЄОпЁЃ

ЁЁЁЁ1ЁЂзМБИНзЖЮЃЌЛѕБвзЪН№зЊЛЏЮЊДЂБИзЪН№

ЁЁЁЁетвЛНзЖЮЕФПЊЗЂГЩБОКЭЗбгУАќРЈЙКШыЭСЕиЪЙгУШЈКЭдВФСЯЁЂжЇИЖПЩааадбаОПКЭЙцЛЎЩшМЦЗбгУЕШЁЃетвЛНзЖЮЗПЕиВњЦѓвЕжївЊУцСйЭЖзЪЙРЫуВЛзуЃЌШкзЪЙцФЃВЛЙЛЕФЗчЯеЁЃИУНзЖЮШкзЪЦкЯозюГЄЃЌЪ§ЖюНЯДѓЃЌЪмЕНеўВпЙцЖЈздгазЪН№аыДяЕН35%вдЩЯВХПЩЛёЕУвјааДћПюЕФЯожЦЃЌвЛАуЗПЕиВњЦѓвЕФбвдДяЕНвЊЧѓЃЌЮЊЛёЕУДћПюБиаыБЃжЄЁАЙ§ЧХШкзЪЁБЕФПЩЕУадШЗЧаЃЌзЪН№СїЮШЖЈадНЯИпЃЌвђДЫЃЌПЩвдНгЪмНЯИпЕФШкзЪГЩБОЁЃ

ЁЁЁЁМаВуШкзЪМШАќРЈеЎШЏШкзЪгжАќРЈЙЩШЈШкзЪЃЌЙцБмСЫеўВпЯожЦЃЌПЩвдзїЮЊДЫНзЖЮШкзЪЕФЪзбЁЃЌгУвдВЙГфздгазЪН№ЁЃЪЙгУМаВуШкзЪКѓЃЌздгазЪН№БШР§ДяЕН30%вдЩЯЃЌБуПЩвдЪЙгУаХЭаШкзЪЁЃЖдгкзЪжЪНЯКУЕФДѓаЭЗПЕиВњПЊЗЂЩЬПЩвдПМТЧЗЂааеЎШЏЁЂ reitsгыКЃЭтзЪН№КЯзЪЩшСЂЯюФПЙЋЫОНјааЭЖзЪЃЌЩЯЪаКЭВЂЙКЕШЗНЪНдкЯюФПзМБИНзЖЮжЎЧАРћгУЃЌБЃжЄећИіПЊЗЂЙ§ГЬжазЪН№СДЬѕЕФЫГГЉЁЃжааЁаЭЦѓвЕПЩдкДЫНзЖЮбЁдёСЊКЯПЊЗЂЃЌЪЕЯжЕиВњЩЬКЭОгЊЩЬСЊУЫКЯзїЃЌЭГГяаЕїЃЌЪЙЫЋЗНЛёЕУЮШЖЈЕФЯжН№СїЃЌгааЇЕиПижЦОгЊЗчЯеЁЃ

ЁЁЁЁ2ЁЂЩњВњНзЖЮЃЌДЂБИзЪН№зЊЛЏЮЊЩњВњзЪН№

ЁЁЁЁетвЛНзЖЮЕФПЊЗЂГЩБОАќРЈЁАЦпЭЈвЛЦНЁБЕШЭСЕиПЊЗЂГЩБОЃЌНЈжўЁЂАВзАЙЄГЬЃЌХфЬзЩшЪЉНЈЩшЕШжЇГіЃЌЗПЕиВњЦѓвЕУцСйНЈЩшЯюФПЭЯбгЁЂдВФСЯМлИёЩЯеЧЕШЗчЯеЁЃетОЭвЊЧѓПЊЗЂЩЬШкзЪНјЖШОЁПЩФмгыПЊЗЂНјЖШХфКЯЃЌМШТњзуЙЄГЬашвЊЃЌгжВЛФмвђЙ§ЖШШкзЪЕМжТЙ§ИпЕФзЪН№ГЩБОЁЃ

ЁЁЁЁЛљНЈЕцзЪЪЧБОНзЖЮЪЕМЪВйзїжажївЊзЪН№РДдДжЎвЛЃЌетбљЗПЕиВњПЊЗЂЦѓвЕОЭПЩНЋвЛВПЗжШкзЪЕФРЇФбКЭЗчЯезЊвЦИјГаАќЩЬЁЃЭъЙЄКѓЩњВњзЪН№зЊЛЏЮЊГЩЦЗзЪН№ЁЃЪЪКЯбЁгУаХЭаЁЂМаВуШкзЪЕШЗНЪНЃЌШкзЪГЩБОНЯИпЃЌЕЋЪмеўВпЯожЦНЯЩйЃЌЯрЖдШнвзГяЕУзЪН№ЁЃЖЬЦкШкзЪШЏЃЌвЛАудк9ИідТФкЛЙБОИЖЯЂЃЌОпгаРћТЪЁЂЦкЯоСщЛюЃЌ жмзЊЫйЖШПьЁЂГЩБОЕЭЕШЬиЕуЃЌЪЧаХгўСМКУЕФЗПЕиВњПЊЗЂЦѓвЕЃЌдкЩњВњНзЖЮКЭЯњЪлНзЖЮНјааЯЮНгЕФЪБКђЃЌНтОіЖЬЦкзЪН№ШБПкЕФРэЯыШкзЪбЁдёЁЃ

ЁЁЁЁ3ЁЂЯњЪлНзЖЮЃЌГЩЦЗзЪН№зЊЛЏЮЊЛѕБвзЪН№

ЁЁЁЁПЊЗЂЩЬЯњЪлЗПЕиВњЛиС§зЪН№ЃЌетвЛНзЖЮЗПЕиВњЦѓвЕУцСйДћПюРћЯЂЫАЩ§ИпЃЌЙКЗПепЭЯЧЗПюЕШЗчЯеЁЃ

ЁЁЁЁБОНзЖЮЙКЗПепашвЊШкзЪЁЃЖдгкЙЄзїЪБМфВЛГЄЃЌЕЋгаНЯИпЪеШыдЄЦкКЭЛЙПюФмСІЕФФъЧсШЫПЩбЁгУАДНвДћПюЃЛЙЄзїЪБМфНЯГЄЛђгавЛЖЈВЦВњЛ§аюЕФжаРЯФъЙКЗПепПЩбЁдёзЁЗПЙЋЛ§Н№ЁЂЕжбКДћПюЃЌЛђзлКЯЪЙгУвдЩЯЗНЪНЁЃШкзЪзтСовВПЩвдМѕЧсжЇИЖИКЕЃЃЌЪЕЯжеце§втвхЩЯЕФЁАСуЪзИЖЁБЁЃ

ЁЁЁЁЃЈЖўЃЉВЛЭЌЗПЕиВњПЊЗЂЯюФПШкзЪЗНЪНЕФбЁдё

ЁЁЁЁВЛЭЌПЊЗЂЯюФПН№ШкДДаТЗНЪНЕФбЁдёЃЌШЁОігкЪаГЁЗЂг§ГЬЖШКЭЭЖзЪепЕФаХаФГЬЖШЁЃЯжгаШкзЪИёОжЪЧИїЗНВЉоФЕФНсЙћЃЌАќРЈвјааЗчЯеЁЂзЪБОЪаГЁЗЂеЙзДПіКЭЦѓвЕаХгўЕШЗНУцЁЃ

ЁЁЁЁ1.зЁеЌ

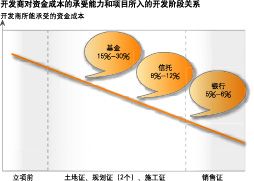

ЁЁЁЁзЁеЌЪЧЗПЕиВњПЊЗЂзюжївЊЕФЯюФПРраЭжЎвЛЁЃзЁеЌЕФОгЊФЃЪНЪЧПЊЗЂВЂЯњЪлЃЌШкзЪЯрЖдЩЬвЕгУЗПНЯЮЊШнвзЃЌЯэЪмЫАЪегХЛнЃЌЕЋЦфДћПюЕжбКЦквЛАуНЯГЄЁЃВЛЭЌЕЕДЮЕФзЁеЌРраЭзЪН№дЫзїЙцТЩЁЂЯћЗбШКЬхФЫжСеўВпЛЗОГЖМВЛвЛбљЃЌПМТЧШкзЪЗНЪНЕФбЁдёЪБгІНјвЛВНЯИЗжзЁеЌЪаГЁЁЃ

ЁЁЁЁБ№ЪћЁЂИпЕЕзЁеЌЧјЃКетРрзЁеЌЯћЗбШКЬхеыЖдИпЪеШыНзВуЃЌФПБъЯћЗбШКЯСаЁЁЂашЧѓИіадЛЏвўКЌзХНЯДѓЕФЯњЪлЗчЯеЃЌзмЬхПДПежУТЪНЯИпЁЃИпЕЕзЁеЌЭЈГЃвЊЧѓНЯИпЩшМЦЫЎзМЃЌПЩааадбаОПКЭзЈвЕЩшМЦЗбгУИпАКЃЌвђДЫЃЌдкПЊЗЂЕФзМБИЦкШкзЪашЧѓДѓЃЌЖјзМБИЦкгжЪЧВЛШЗЖЈадзюДѓЕФПЊЗЂНзЖЮЁЃРрЫЦгкЩЬвЕгУЗПЃЌПЊЗЂЩЬИќашвЊЭиПэШкзЪЧўЕРЃЌЮЊБЃжЄзЪН№ЕФПЩЕУадКЭЮШЖЈадЃЌдИвтНгЪмНЯИпЕФШкзЪГЩБОЁЃМаВуШкзЪЁЂаХЭаЁЂЯюФПШкзЪЁЂreitsЕШЪЧНЯЮЊРэЯыЕФШкзЪЗНЪНЁЃ

ЁЁЁЁЦеЭЈЩЬЦЗЗПЃКжаЖЫПЭЛЇДћПюБШР§НЯИпЃЌЮЅдМТЪТдИпгкИпЖЫПЭЛЇЁЃШкзЪзтСоПЩвдЙЙдьЪТЪЕЩЯЕФЁАСуЪзИЖЁБЃКЁАТєЗНаХДћЁБПЩвдЭЈЙ§ПЊЗЂЩЬВЙЬљЕФЗНЪНЮЊЫћУЧЬсЙЉДћПюЩЯЕФгХЛнЃЌМѕЧсЫћУЧЕФЛЙДћбЙСІЃЛетРрзЁЗПЕФЙКТђепЩъЧыЕФИіШЫЕжбКДћПюЪЧЗПЕиВњжЄШЏЛЏЕФжївЊРДдДЁЃ

ЁЁЁЁОМУЪЪгУЗПЃКИУРраЭзЁеЌЪЪвЫжаЕЭЪеШыШЫШКЃЌДћПюБШР§зюИпЁЂЮЅдМТЪвВзюИпЁЃЕЭЪеШыШЫШКФбвдЛёЕУИпЖюЕФЙКЗПДћПюЖюЖШЃЌЖдН№ШкДДаТШкзЪЙЄОпашЧѓВЛЧПЃЌдкЪаГЁЪЇаЇЕФЧщПіЯТЃЌеўИЎгІИУГаЕЃИќЖрЕФд№ШЮЁЃгЩгкВЂЗЧЫљгаШЫЕФзЁЗПЮЪЬтЖМвЊЭЈЙ§ЙКТђаТНЈЩЬЦЗЗПНтОіЃЌПЩвдЭЈЙ§ЗЂеЙЖўЪжЗПКЭЗПЮнзтСоЪаГЁЃЌНтОіОМУозОнШЫШКЕФзЁЗПашвЊЁЃ

ЁЁЁЁ2.ЩЬвЕЗПЕиВњ

ЁЁЁЁЩЬвЕЗПЕиВњАќРЈаДзжТЅЁЂЩЬЦЬЁЂЙЄвЕЯюФПЁЂЭЃГЕГЁКЭВжПтЕШЁЃИїЗНУцЬиеїгызЁеЌгаЯджјВювьЃЌОгЊФЃЪНЪЧПЊЗЂВЂГжгаЃЌвдГізтЛёШЁЛиБЈЮЊжїЃЌВњШЈКЭЯжН№СїНЯЮШЖЈЃЛШкзЪЙцФЃДѓЁЂЪБМфГЄЃЌвђДЫЃЌЫќЖдаТШкзЪЧўЕРЕФашЧѓИќЭњЪЂЁЃ

ЁЁЁЁЮвЙњЯжгаЕФreitsЖМЪЧЭЖзЪЮявЕЃЌППзтН№ЛёШЁЛиБЈЃЌЪЪгУгкЭЖзЪгкАьЙЋТЅЁЂЙКЮяжааФЕШЁЃДѓаЭЕФЩЬвЕЗПЕиВњЯюФППЩвдПМТЧВЩгУЯюФПШкзЪЕФЗНЪНЃЌРДЪЕЯжШкзЪФПБъКЭЗчЯеЦСБЮЕФзїгУЁЃЖЬЦкШкзЪШЏЪЪгУгкЙЄГЬНЯДѓЁЂКФзЪНЯЖрЕФЯюФПЃЌБЃжЄЯюФППЊЗЂЦкМфЛёЕУЮШЖЈЕФзЪН№СїЁЃЖрЪ§ЩЬвЕЕиВњПЊЗЂЩЬЪЧДгзЁеЌПЊЗЂзЊЙ§РДЕФЃЌЖдЩЬвЕЬиадКЭЩЬвЕЙцТЩЕФАбЮеДцдкзХЦЋВюЃЌСЊКЯПЊЗЂПЩвдЪЕЯжгХЪЦЛЅВЙЃЌАяжњЦѓвЕЫГРћзЊаЭЁЃКЃЭтЛљН№вВЖргУгкЩЬвЕЕиВњЕШЙцФЃНЯДѓЕФПЊЗЂЯюФПЁЃ

ЁЁЁЁЃЈШ§ЃЉВЛЭЌЙцФЃЗПЕиВњЦѓвЕЕФШкзЪЗНЪНбЁдё

ЁЁЁЁЖдгкЪЕСІалКёЁЂаХгўСМКУЕФДѓаЭЗПЕиВњПЊЗЂЦѓвЕРДЫЕЃЌМИКѕЫљгаЕФШкзЪЗНЪНЖМПЩвдбЁдёЃЌЦфжагаМИжжШкзЪЗНЪНЃЈЦЉШчЩЯЪаШкзЪЁЂЗЂеЎШкзЪЁЂКЃЭтзЪН№ЕШЃЉМИКѕГЩЮЊЫћУЧЕФзЈРћЁЃ

ЁЁЁЁЖјЖдгкЮЊЪ§жкЖрЕФжааЁЦѓвЕРДЫЕЃЌгІЛ§МЋВЩгУПЊЗЂЩЬТєЗНаХДћЁЂСЊКЯПЊЗЂЁЂМаВуШкзЪЁЂаХЭаШкзЪЁЂЙЄГЬзЊАќШкзЪЁЂЛёЕУЭтЕЅЮЛЭЖзЪЕШВЛБЛДѓаЭЦѓвЕЫљТЂЖЯЕФЗНЪННјааШкзЪЁЃ

ЁЁЁЁЃЈСьЯЮзїепЯЕЙњбажааФН№ШкЫљИБЫљГЄЁЂКѓСНЮЛзїепЯЕдкаЃбаОПЩњЃЉ