ЁЁЁЁШчКЮБЃжЄЭЖзЪГЌЧЇвкдЊЕФОЉЛІИпЬњШкзЪМАЪБЕНЮЛЃПеўИЎЩљГЦНЋЛ§МЋЬНЫїЕФЪаГЁЛЏШкзЪЗНЪНЕНЕзЪВУДбљЃПгазЈМвШЯЮЊЃЌвЛжжЛљгкTOTКЭBOTЕФаТЕФЯюФПШкзЪФЃЪНЁЊЁЊTBTФЃЪНЃЌЛђаэИќЪЪКЯАќРЈОЉЛІИпЬњЯюФПдкФкЕФжаЙњЬњТЗПЭдЫзЈЯпНЈЩшЯюФПЕФШкзЪЪЕМЪашвЊTBTШкзЪФмЗёЮЊОЉЛІИпЬњТђЕЅЮФ/ЙљСЊЮР КТЩњдООЉЛІИпЬњЪЧжаЙњЁАЪЎвЛЮхЁБЦкМфПЊЙЄНЈЩшЕФжкЖрПЭдЫзЈЯпжазюжївЊЕФвЛЬѕЃЌвВЪЧжаЙњЁЖжаГЄЦкЬњТЗЭјЙцЛЎЁЗжаЭЖзЪЙцФЃзюДѓЕФвЛЯюЙЄГЬЃЌШчКЮБЃжЄЭЖзЪГЌЧЇвкдЊЕФОЉЛІИпЬњШкзЪМАЪБЕНЮЛЪЧвЛИіМЋЦфживЊЕФЮЪЬтЁЃ

ЁЁЁЁНќМИФъжаЙњЬњТЗНЈЩшЭЖзЪзмЖюжЛга500вкдЊзѓгвЃЌВЂЧвЭЖзЪжїЬхЕЅвЛЃЌЬњЕРВПЕФЭЖзЪЖюдк90%вдЩЯЃЌзЪН№ШБПкОоДѓЁЃЫљвдЃЌЪЕЯжПЭдЫзЈЯпНЈЩшЭЖзЪжїЬхЖрдЊЛЏЃЌЛ§МЋЮќв§ЕиЗНеўИЎЁЂЦѓвЕЁЂУёМфЁЂОГЭтЕШзЪН№ВЮгыПЭдЫзЈЯпНЈЩшЃЌвбГЩБиШЛЧїЪЦЁЃ

ЁЁЁЁЙњМвЗЂИФЮЏЙйдБвбЙЋПЊБэЪОЃЌНЋЮЊОЉЛІИпЬњЯюФПЛ§МЋЬНЫїЪаГЁЛЏШкзЪЗНЪНЃЌЖрЗНЮќФЩУёМфзЪБОЁЂЗЈШЫзЪБОМАЙњЭтЭЖзЪЃЌВЩгУЛѕБвЁЂЪЕЮяЁЂжЊЪЖВњШЈЁЂЭСЕиЪЙгУШЈЕШЖржжГізЪЗНЪНЃЌРћгУЙњФкЭтзЪБОЪаГЁНјааШЈвцЁЂеЎЮёШкзЪЃЌЪЕЯжЖрдЊЭЖзЪжїЬхЁЂЖржжГязЪЧўЕРЁЂЖрбљШкзЪЗНЪНЁЃ

ЁЁЁЁЕЋЯюФПШкзЪгаКмЖрФЃЪНЃЌАќРЈABSЃЈзЪВњжЄШЏЛЏЃЉЃЌBOTЃЈНЈЩшЁЊЁЊОгЊЁЊЁЊзЊШУЃЉЃЌTOTЃЈвЦНЛЁЊЁЊОгЊЁЊЁЊвЦНЛЃЉЃЌШкзЪзтСоЃЌЕШЕШЁЃгазЈМвШЯЮЊЃЌвЛжжЛљгкTOTКЭBOTЕФаТЕФЯюФПШкзЪФЃЪНЁЊЁЊTBTФЃЪНЃЌЛђаэИќЪЪКЯАќРЈОЉЛІИпЬњЯюФПдкФкЕФжаЙњЬњТЗПЭдЫзЈЯпНЈЩшЯюФПЕФШкзЪЪЕМЪашвЊЁЃ

TBTШкзЪТЗЯпЭМ

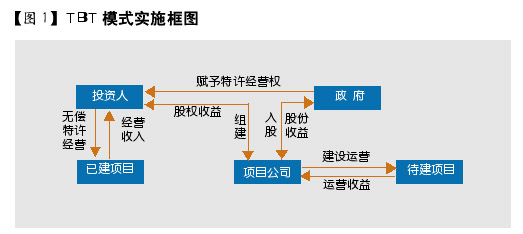

ЁЁЁЁTBTОЭЪЧНЋTOTгыBOTШкзЪЗНЪНзщКЯЦ№РДЃЌвдBOTЮЊжїЕФвЛжжШкзЪФЃЪНЁЃдкTBTФЃЪНжаЃЌTOTЕФЪЕЪЉЪЧИЈжњадЕФЃЌВЩгУЫќжївЊЪЧЮЊСЫДйГЩBOT.TBTЕФЪЕЪЉЙ§ГЬШчЯТЃКеўИЎЭЈЙ§еаБъНЋвбОдЫгЊвЛЖЮЪБМфЕФЯюФПКЭЮДРДШєИЩФъЕФОгЊШЈЮоГЅзЊШУИјЭЖзЪШЫЃЛЭЖзЪШЫИКд№зщНЈЯюФПЙЋЫОШЅНЈЩшКЭОгЊД§НЈЯюФПЃЛЯюФПНЈГЩПЊЪМОгЊКѓЃЌеўИЎДгBOTЯюФПЙЋЫОЛёЕУгыЯюФПОгЊШЈЕШжЕЕФЪевцЃЛАДееTOTКЭBOTавщЃЌЭЖзЪШЫЯрМЬНЋЯюФПОгЊШЈЙщЛЙИјеўИЎЁЃЪЕжЪЩЯЃЌЪЧеўИЎНЋвЛИівбНЈЯюФПКЭвЛИіД§НЈЯюФПДђАќДІРэЃЌЛёЕУвЛИіж№ФъдіМгЕФавщЪеШыЃЈРДздД§НЈЯюФПЃЉЃЌзюжеЪеЛиД§НЈЯюФПЕФЫљгаШЈвцЁЃетПЩгУЭМ1жБЙлЕиЫЕУїЃК

ЁЁЁЁTBTФЃЪНСНДѓЬиЕуЦфвЛЃЌДгеўИЎЕФНЧЖШНВЃЌTOTХЬЛюСЫЙЬЖЈзЪВњЃЌвдДцСПЛЛдіСПЃЌПЩНЋЮДРДЕФЪеШыЯждквЛДЮадЬсШЁЁЃеўИЎПЩНЋTOTШкЕУЕФВПЗжзЪН№ШыЙЩBOTЯюФПЙЋЫОЃЌвдЩйСПЙњгазЪБОРДДјЖЏДѓСПУёМфзЪБОЁЃжкЫљжмжЊЃЌBOTЯюФПШкзЪЕФвЛДѓШБЕуОЭЪЧеўИЎдквЛЖЈЪБЦкЖдЯюФПУЛгаПижЦШЈЃЌЖјеўИЎШыЙЩЯюФПЙЋЫОПЩвдБмУтетвЛЕуЁЃ

ЁЁЁЁЦфЖўЃЌДгЭЖзЪепНЧЖШРДНВЃЌBOTЯюФПШкзЪЕФЗНЪНКмДѓГЬЖШЩЯШЁОігкеўИЎЕФааЮЊЁЃЖјДгЙњФкЭтУёгЊBOTЯюФПГЩАмЕФОбщПДЃЌеўИЎвЛЖЈБШР§ЕФЭЖзЪЪЧЮќв§УёМфзЪН№ЕФЧАЬсЁЃдкBOTЕФИїИіНзЖЮеўИЎЛсаЕїИїЗНЙиЯЕЃЌЭЦЖЏBOTЯюФПЕФЫГРћНјааЃЌетЮовЩМѕЩйСЫЭЖзЪШЫЕФЗчЯеЃЌЪЙЭЖзЪепЖдЯюФПИќгааХаФЃЌЖдДйГЩBOTЯюФПШкзЪМЋЮЊгаРћЁЃTOTЪЙЯюФПЙЋЫОДгBOTЬиаэЦквЛПЊЪМОЭгаЪеШыЃЌЮДРДЮШЖЈЕФЯжН№СїШыЪЙBOTЯюФПЙЋЫОЕФШкзЪБфЕУНЯЮЊШнвзЁЃ

ЁЁЁЁЯжгаШкзЪЛЗОГжЇГжTOT

ЁЁЁЁжаЙњФПЧАОМУЪевцСМКУЮШЖЈЕФЬњТЗжЇЯпЁЂзЈгУЯпЮЊЪ§ВЛЩйЃЌЖјЧвЛЙгаЩйСПГЧЪаМфИпЫйЬњТЗЃЌетаЉЯжН№СїСППЩЙлЖјЧввбОЛљБОУїРЪЛЏЕФЯюФПЖдЭЖзЪепРДЫЕМЋОпЮќв§СІЁЃЭЈЙ§ЧАУцЗжЮіTBTШкзЪФЃЪНЕФЭЛЦЦПкдкгкTOTжаЯюФПЕФзЊГіЃЌМШШЛжаЙњгаетУДЖрЖдЭЖзЪепгаКмДѓЮќв§СІЕФЬњТЗЯюФПЃЌФЧУДЃЌЯюФПзЊГіОЭгаСЫПЩФмЃЌДгЖјНЋTBTШкзЪФЃЪНЪЕМљгкПЭдЫзЈЯпНЈЩшОЭгаСЫПЩФмЁЃ

ЁЁЁЁжаЙњУёМфзЪБОзмЖюЪЎЗжХгДѓЃЌ2005Фъ12дТФЉЃЌжаЙњГЧЯчОгУёДЂаюДцПювбГЌЙ§10ЭђвкдЊШЫУёБвЁЃвЛжБвдРДЃЌгЩгкШБЩйЗсИЛЕФЭЖзЪЧўЕРКЭН№ШкВњЦЗЃЌМгЩЯНќФъРДЙЩЦБЪаГЁЕФЕЭУдЃЌДѓСПЕФУёМфзЪН№жЭСєвјааЃЌЭЌЪБдкЙњМЪЪаГЁЩЯШдгаЪ§ЧЇвкУРдЊЕФгЮРызЪБОдкбАевЭЖзЪЖдЯѓЁЃетаЉЖМБэУїжаЙњПЭдЫзЈЯпНЈЩшЯюФПЪЕЪЉTBTЯюФПШкзЪФЃЪНгаГфЗжЕФзЪН№БЃеЯЁЃ

ЁЁЁЁTBTШкзЪФЃЪНжаЃЌеўИЎЭЈЙ§TOTвЛДЮадШкЕУзЪН№КѓЃЌЛсдкBOTЯюФПжаШыЙЩЃЌЩѕжСжїЕМЯюФПЕФЪЕЪЉЁЃетбљЃЌЦфЫћЭЖзЪШЫОЭВЛгУЕЃаФВЦЮёЩЯКЭеўИЎТФааКЯЭЌЩЯЕФЮЪЬтЃЌЖјЧвгаСЫеўИЎЕФЧПСІВЮгыЃЌгжгаСЫзЪН№ЕФБЃжЄЃЌОЭДѓДѓдіМгСЫЯюФПЪЕЪЉЕФГЩЙІТЪЁЃ

ЁЁЁЁДгЙњМвЕФеўжЮЛЗОГЩЯНВЃЌжаЙњвбОдкКмГЄвЛЖЮЪБМфФкБЃГжеўжЮЮШЖЈЃЌОМУЮШЖЈПьЫйЗЂеЙЃЌЭЖзЪЛЗОГж№ВНИФЙлЃЌеўИЎГЯаХвВдкж№ВНЬсЩ§ЃЌЯрЙиЗЈТЩЬхЯЕдНРДдНЭъЩЦЁЃ

ЁЁЁЁЭЈЙ§ЩЯУцМИЗНУцЕФЗжЮіПЩвдПДГіЃЌдкжаЙњПЭдЫзЈЯпНЈЩшЯюФПжаЪЕЪЉTBTШкзЪФЃЪНЪЧПЩааЕФЁЃ

ЁЁЁЁе§ЪгСНДѓУєИаЮЪЬт

ЁЁЁЁЫфШЛвдBOTЮЊжїЕФTBTЯюФПШкзЪФЃЪНЃЌМцБИСЫСНжжШкзЪЗНЪНЕФгХЕуЃЌПЩЙуЗКдкЭЖзЪЙцФЃДѓЁЂОгЊжмЦкГЄЁЂЗчЯеДѓЕФПЭдЫзЈЯпНЈЩшЯюФПжагІгУЃЌЕЋдкЪЕЪЉжаЛЙгаСНИіЙиМќЮЪЬтБиаыНтОіЁЃ

ЁЁЁЁЕквЛЃЌTOTзЊГіЯюФПЕФОгЊШЈШчКЮЖЈМлЃП

ЁЁЁЁTOTжаЯюФПЕФзЊГіЪЧTBTШкзЪФЃЪНЕУвдЪЕЪЉЕФЭЛЦЦПкЃЌЖјзЊГіЯюФПЕФОгЊШЈЕФКЯРэЖЈМлдђЪЧзЊГіавщДяГЩЕФЙиМќЁЃШчЙћзЊШУМлИёЙ§ЕЭЃЌЛсЪЙзЊШУЗНдтЪмВЦВњЫ№ЪЇЃЛШчЙћзЊШУМлИёЙ§ИпЃЌдђЛсНЕЕЭЪмШУЗНЕФдЄЦкЭЖзЪЪевцЃЌЕМжТзЊШУавщФбвдДяГЩЃЌЛђепЯюФПВњЦЗМлИёЙ§ИпЁЃдкКѓвЛжжЧщПіЯТЃЌШчЙћзЊШУЗНЮЊСЫДяГЩавщЃЌдђашвЊдкЦфЫћЗНУцзіГіНЯЖрЕФШУВНКЭГаХЕЃЌЖјЙ§ЖрЕФШУВНКЭГаХЕЖдгкзЊШУЗНЖјбдЭЌбљЛсдьГЩвЛЖЈЕФЫ№ЪЇЁЃ

ЁЁЁЁЯрЖдгкеЫУцМлжЕЗЈЁЂжижУГЩБОЗЈЁЂЯжааЪаМлЗЈЃЌЪевцЯжжЕЗЈПЩвдБШНЯецЪЕЕиЗДгГФтзЊШУЯюФПОгЊШЈЕФецЪЕМлжЕЁЃЫќЭЈЙ§ЙРЫуTOTЯюФПШкзЪБъЕФЮДРДдЄЦкЪевцВЂелЫуГЩЯжжЕЃЌРДШЗЖЈTOTЯюФПШкзЪБъЕФМлжЕЕФвЛжжЦРЙРЗНЗЈЃЌЦфЛљБОдРэЪЧЦкЭћМлжЕРэТлЃЌЪЧЛљгкБъЕФЕФдЄЦкЪевцНЧЖШЖдЦфМлИёЫљзїЕФЦРЙРЁЃ

ЁЁЁЁЕЋгЩгкжаЙњЙњФкЬњТЗЭЖзЪЛЗОГЃЌгШЦфЪЧЭЖзЪШэЛЗОГШчЗЈТЩЛЗОГЁЂааеўЛЗОГЗНУцЕФЮЪЬтЃЌМгДѓСЫЪмШУЗНдкОгЊЦкМфЕФдЄЦкЗчЯеЃЌЪмШУЗНвЛАуБШНЯФбвдНгЪмЪевцЯжжЕЗЈЦРЙРГіРДЕФОгЊШЈМлИёЃЌЛђепЛсЖдГіШУЗНКЭеўИЎЬсГіБШНЯПСПЬЕФЬѕМўЃЌЕМжТTOTавщФбвдДяГЩЁЃЫљвдЃЌИјTOTзЊГіЯюФПЕФОгЊШЈЖЈМлЪБЃЌвЊдкЪевцЯжжЕЗЈЕФЛљДЁЩЯЃЌГфЗжПМТЧИїжжЗчЯевђЫиЃЌНјаааое§ЃЌЪЙМлИёЧїгкКЯРэЁЂПЩааЁЃФПЧАЃЌЙњМЪЩЯБШНЯШЯЭЌЕФЗНЗЈЪЧУРЙњЮїББДѓбЇНЬЪкАЂЖћЗбРзЕТЁЄАЭРЬиДДСЂЕФАЭРЬиЦРЙРЗЈЁЃ

ЁЁЁЁЕкЖўЃЌФтзЊШУОгЊШЈЕФвбНЈTOTЯюФПвЊгыД§НЈПЭдЫзЈЯпНЈЩшЯюФПЯрЦЅХфЁЃ

ЁЁЁЁTBTЯюФПШкзЪФЃЪНЪЧвдBOTЯюФПЮЊжааФНјааЕФЃЌЪЧвдНЈЩшBOTЯюФПЮЊзюжеФПЕФЃЌЫљвдЃЌбЁдёгыBOTЯюФПЯрЦЅХфЕФФтзЊШУОгЊШЈЕФвбНЈЯюФПвВЪЧжСЙиживЊЕФЁЃ

ЁЁЁЁЪзЯШЃЌФтзЊШУОгЊШЈЕФвбНЈЯюФПЕФЙцФЃЁЂОЛЯжН№СїЃЌМДЦфОгЊШЈдкЬиаэЦкЕФЙРМлвЊгыД§НЈПЭдЫзЈЯпНЈЩшЯюФПЯрЦЅХфЃЌгазЈМвШЯЮЊЛЙвЊОЁПЩФмбЁдёдЫгЊГЩБОНЯЕЭЃЌВЛашвЊзїНЯДѓЕФЙЬЖЈзЪВњИќаТЛЛДњЕФвбНЈЯюФПЮЊКУЁЃ

ЁЁЁЁЦфДЮЃЌЮЊСЫДйГЩФГД§НЈПЭдЫзЈЯпНЈЩшЯюФПЕФBOTШкзЪНЈЩшМЦЛЎЃЌвЕжїЛђепЪЧзкжїЙњПЩбЁдёЕФФтзЊШУОгЊШЈЕФвбНЈЯюФПВЛгІИУОжЯогкЬњТЗЯюФПЃЌвВПЩвдЪЧЦфЫћЯюФПЃЌШчЃКЛ№ЕчГЇЃЌФГИпЫйЙЋТЗЖЮЃЌЕШЕШЃЛжЛвЊЪЧгыД§НЈЯюФПЯрЦЅХфЃЌЛђепЫЕИќЗћКЯЧБдкЭЖзЪШЫЕФЦкЭћвЊЧѓОЭааЁЃ

ЁЁЁЁСэЭтЃЌФтзЊШУОгЊШЈЕФЯюФППЩВЛжЙвЛИіЃЌПЩвдЪЧМИИіЯюФПЕФвЛВПЗжДђАќЃЌВЛЙ§ЃЌетОЭЛсИјНгЪжОгЊЕФBOTЯюФПЙЋЫОЕФЙмРэДјРДВЛБуЃЌПЩвдЪгОпЬхЧщПіЖјЖЈЁЃ

ЁЁЁЁЙљСЊЮР КТЩњдО ББОЉНЛЭЈДѓбЇОМУЙмРэбЇдК