ЁЁЁЁЃлеЊ вЊЃнЫцзХЮяСїГЩБОНкдМИјЦѓвЕЁЂИјећИіЩчЛсДјРДОоДѓаЇвцЕФЙлФюБЛж№НЅШЯЪЖЃЌЮяСїГЩБОаХЯЂЪмЕНСЫЦеБщЙизЂЁЃБОЮФеыЖдЮвЙњФПЧАЖдЮяСїГЩБОРэТлбаОПЁЂЙњМвЖдЮяСїГЩБОКЫЫуЕФЙцЗЖжЦЖЈвдМАЦѓвЕЖдЮяСїГЩБОЕФОпЬхКЫЫуДцдкЕФЮЪЬтЃЌЖдЮяСїЦѓвЕЕФГЩБОКЫЫуЗНЗЈЮЪЬтНјааСЫбаОПЁЃБОЮФНЋЮяСїЦѓвЕНчЖЈЮЊЬсЙЉзлКЯЮяСївЕЮёЧвЕЅЯюЮяСївЕЮёЪеШыеМзмЪеШыЕЭгквЛЖЈБШжиЕФЦѓвЕЃЌВЂДгЮяСїЗўЮёЕФЙЉИјЗННЧЖШЖдЮяСїЦѓвЕЮяСїГЩБОНјааСЫНчЖЈЁЃ

ЁЁЁЁБОЮФЭЈЙ§ЖдЙњФкЭтЮФЯзЕФМьЫїгыЙњФкЮяСїЦѓвЕЕФЪЕМЪЕїбаЃЌбаОПВЂЬсГіСЫгЊдЫГЩБОЗЈгызївЕГЩБОЗЈСНжжЮяСїЦѓвЕЮяСїГЩБОКЫЫуЗНЗЈЁЃЙигкгЊдЫГЩБОЗЈЃЌЬсГіСЫЁАЦЗжжЗЈЯТЕФЖЈЕЅЗЈЁБЕФЮяСїГЩБОКЫЫуЖдЯѓШЗЖЈЫМТЗЃЌНЋЮяСїГЩБОЯюФПШЗЖЈЮЊдЫЪфЗбЁЂВжДЂЗбЁЂзАаЖЗбЁЂдіжЕзївЕЗбКЭгЊдЫМфНгЗбгУЕШЮхЯюЃЌЭЈЙ§ЩшжУЁАЮяСїГЩБОЁБЁЂЯрЙиЮяСїзївЕЙВЭЌЗбгУгыЁАгЊдЫМфНгЗбгУЁБЕШЛсМЦПЦФПЃЌЩшМЦСЫЮяСїЦѓвЕЮяСїГЩБОКЫЫуГЬађЃЛЙигкзївЕГЩБОЗЈЃЌЬНЫїСЫЮяСїЦѓвЕгІгУзївЕГЩБОЗЈЕФПђМмЃЌЭЈЙ§вЕЮёЦОжЄЁЂЛсМЦПЦФПЁЂГЩБОеЫВОЩшжУЩшМЦСЫЮяСїЦѓвЕзївЕГЩБОЗЈЕФКЫЫуГЬађЃЛЙигкЮяСїЦѓвЕЖдетСНжжГЩБОКЫЫуЗНЗЈЕФбЁдёЃЌШЯЮЊШчЙћвдвЕЮёгЏРћЮЊФПБъЁЂЮяСївЕЮёМфНгЗбгУЕФБШжиИпЁЂгЕгавЛжЇИпЫижЪЕФЙмРэКЭвЕЮёЭХЖгЁЂгЕгавЛЬзКЯЪЪЕФзївЕГЩБОЙмРэаХЯЂЯЕЭГЃЌВЩгУзївЕГЩБОЗЈПЩЛёЕУЯрЖдзМШЗЕФГЩБОаХЯЂВЂгаРћгкЖдЮяСїГЩБОЕФЙмРэЃЌЕЋМјгкФПЧАЮвЙњЮяСїЦѓвЕЩаВЛОпБИетаЉЬѕМўЃЌВЩгУгЊдЫГЩБОЗЈКЫЫуЮяСїГЩБОЪЧЕБЧАЕФКЯРэбЁдёЁЃ

ЁЁЁЁЃлЙиМќДЪЃнЮяСїЦѓвЕ ЮяСїГЩБО КЫЫу ЗНЗЈ ЬНЬж

ЁЁЁЁвЛЁЂв§бд

ЁЁЁЁЮяСїГЩБОаХЯЂЪЧЮяСїЦѓвЕОгЊОіВпЕФживЊвРОнЃЌвВЪЧжЦдьЦѓвЕЛђЯњЪлЦѓвЕНјаавЕЮёСїГЬИФдьЕФживЊвРОнЃЌЭЌЪБЪЧЙњМвЙцЛЎЮяСїВњвЕгыжЦЖЈЮяСїВњвЕЗЂеЙеўВпЕФживЊвРОнЁЃШчКЮВЩгУПЦбЇЕФЗНЗЈЖдЮяСїГЩБОНјаазМШЗКЫЫуЃЌЪЧИїЙњЮяСїВњвЕЗЂеЙжаЪмЕНЦеБщЙизЂгызХСІНтОіЕФвЛЯюжиДѓПЮЬтЁЃ

ЁЁЁЁДгЙњМЪЩЯПДЃЌУРЙњЁЂШеБОЪЧЯжДњЮяСївЕЗЂДяЕФЙњМвЃЌдкЮяСїГЩБОКЫЫуЗНЗЈбаОПгыЮяСїГЩБОКЫЫуЙцЗЖЕФжЦЖЈЗНУцДІгкЪРНчСьЯШЕиЮЛЁЃУРЙњЛсМЦбЇНчЗЧГЃЙизЂЮяСїЛюЖЏзївЕГЩБОКЫЫугыЙмРэЕФбаОПЃЌзївЕГЩБОЗЈБЛШЯЮЊЪЧЦѓвЕЮяСїГЩБОКЫЫузюгаЧАЭОЕФвЛжжЗНЗЈЁЃгыЮяСїГЩБОКЫЫуЯрЙиЕФЯжгаЮФЯзМИКѕЖМЩцМАгІгУзївЕГЩБОЗЈНјааЮяСїГЩБОКЫЫуетвЛТлЬтЁЃР§ШчRoth ЕШ[3]ЃЈ1991ЃЉЖдШчКЮВЩгУзївЕГЩБОЗЈКЫЫуЦѓвЕЕФВжДЂКЭХфЫЭГЩБОНјааСЫбаОПЃЌЫћУЧж№вЛЗжЮіСЫЪеЛѕЁЂАкЛѕЁЂДЂДцЁЂЖЉЕЅДІРэЁЂАќзАЬљБъЧЉЁЂзАдЫСљДѓРрзївЕЫљашКФЗбЕФзЪдДЃЌМЦЫуСЫУПвЛзївЕжааФЫљКФЗбЕФзЪдДЃЌбАевСЫМЦЫуЕЅЮЛзївЕГЩБОЕФУПвЛРрзївЕЕФГЩБОЖЏвђЃЛPohlenЕШ[4]ЃЈ1994ЃЉвдЗжЮіЮяСїЛюЖЏашвЊИќМгзМШЗЕФГЩБОаХЯЂЮЊзХблЕуЃЌЗжЮіСЫзївЕГЩБОЗЈгІгУгкЮяСїзївЕЕФгХЪЦКЭСгЪЦЫљдкЃЌВЂЖдЮяСїзївЕжагІгУзївЕГЩБОЗЈЕФЯжзДНјааСЫЮЪОэЕїВщЃЛPirttilaЕШ[5]ЃЈ1995ЃЉвдАИР§баОПЕФЗНЪНЗжЮіСЫШчКЮНЋзївЕГЩБОЗЈгІгУгкХфЫЭЮяСїЙмРэжаЃЌНсКЯХфЫЭЮяСївЕЮёЩшМЦСЫМЋЮЊЯъЯИЕФзївЕГЩБОКЫЫуСїГЬЃЛLa LondeЕШ[6]ЃЈ1998ЃЉВЩгУЮЪОэЕїВщЗЈЗжЮіСЫУРЙњЮяСїЦѓвЕдк1998ФъгІгУзївЕГЩБОЗЈЕФЧщПіЃЌжївЊФПЕФЪЧжЄЪЕ1993Ѓ1998ФъЦкМфдкЮяСїСьгђгІгУзївЕГЩБОЗЈЕФЧщПіЪЧЗёгаЫљИФБфЃЌШчЮяСїОіВпжаГЩБОаХЯЂЕФНЧЩЋБфЛЏЁЂИќОЋШЗЕФГЩБОаХЯЂЕФПЩШЁЕУадЃЌЭЌЪБЗжИќОЋШЗЕФГЩБОаХЯЂЕФПЩШЁЕУадЃЌЭЌЪБЗжЮіСЫгІгУзївЕГЩБОЗЈЕФеЯАвђЫивдМАзївЕГЩБОЗЈгІгУЕФЮДРДЗНЯђЃЌЕїВщЪ§ОнЯдЪОга18ЃЅЕФЮяСїЦѓвЕВЩгУзївЕГЩБОЗЈКЫЫуЮяСїГЩБОЃЌЦфжага13ЃЅЕФЦѓвЕгІгУзївЕГЩБОЗЈвбга5ФъвдЩЯЕФОбщЃЌЗДгГГіУРЙњжївЊВЩгУзївЕГЩБОЗЈНјааЮяСїГЩБОЕФКЫЫугыЙмРэЁЃЕЋУРЙњЛсМЦбЇНчзЈУХеыЖдЮяСїЦѓвЕШчКЮКЫЫуЦфЮяСїГЩБОЕФЯрЙиЮФЯзМЋЮЊЯЪМћЃЌЯжгаЮФЯзжївЊМЏжагкФГвЛЮяСїЛюЖЏЛЗНкЃЈШчВжДЂХфЫЭЛЗНкЃЉЕФГЩБОКЫЫуЁЃ

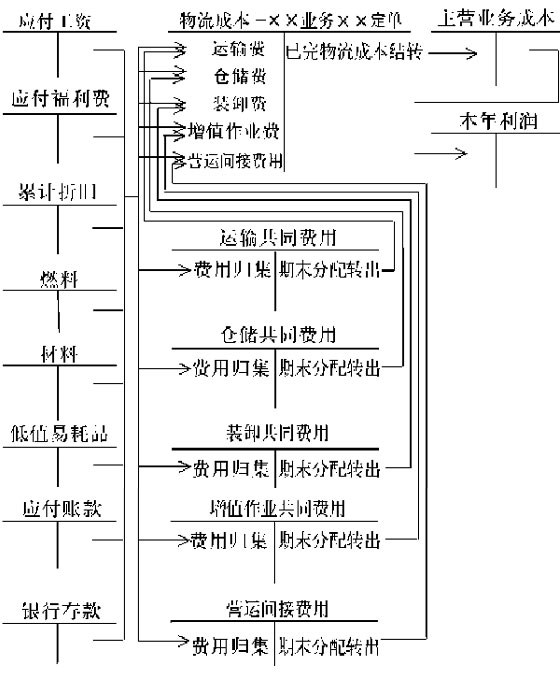

ЁЁЁЁШеБОЛсМЦНчЖдЮяСїГЩБОМАЦфКЫЫуОпгаздМКЖРЬиЕФШЯЪЖЁЃдчЕОЬяДѓбЇНЬЪкЮїдѓаоЯШКѓЬсГіСЫЮяСїГЩБОБљЩНРэТлгыЕкШ§РћШѓдДЫЕ[7]ЃЌдкЦфЁАЮяСїЗбЕФЛсМЦгыЙмРэЁБЃЈ1991аоЖЉАцЃЉжаВћЪіСЫСїЭЈЗбгыЮяСїЗбЕФЖЈвхКЭжжРрЃЌИљОнШеБОЙњФкЮяСїЗбЕФЪЕМЪзДПіЃЌЬсГіСЫЮяСїГЩБОЛсМЦМАЦфЙмРэЕФНЈвщЃЛзЈаоДѓбЇНЬЪкЪЇдѓауалдкЦфЁАЮяСїЙмРэЛсМЦЁБЃЈ1991ЃЉжаЬсГіСЫЖдгІОМУЗЂеЙЕФЮяСїЯЕЭГЕФдйЙЙжўЃЌЙЙжўСЫЪЪКЯЮяСїЙмРэЕФЙмРэЛсМЦЃЌАќРЈЮяСїПижЦЛсМЦКЭЮяСїМЦЛЎЛсМЦЃЛЪЕЮёЙЄзїепКгЮїМќДЮдкЦфЁАМДЪБЪЕеНЮяСїГЩБОКЫЫуЁБЃЈ2003аоЖЉШ§АцЃЉжаЃЌНщЩмСЫЮяСїГЩБОЙмРэЯЕЭГЕФжЦЖЈЗНЗЈЁЂЮяСїГЩБОЗжЮіЕФддђЁЂЬсЙЉИјжааЁЦѓвЕЕФМђБуЮяСїМЦЫуЗНЗЈвдМАгІгУзївЕГЩБОЗЈМЦЫуЮяСїГЩБОЃЛЖЋОЉЩЬДЌДѓбЇМцжАНЬЪкЬРЧГКЭЗђдкЦфЁАЮяСїABCЪЙгУЕФЗНЗЈЁЊЁЊЪЕЯжГЙЕзЕФЕЭГЩБОЮяСїЁБЃЈ2003ЃЉжаДѓСІГЋЕМЦѓвЕЪЙгУЮяСїзївЕГЩБОЗЈЃЌЯъЯИТлЪіСЫИљОнЮяСїABC ЗНЗЈМЦЫуГЩБОЁЂЗжЮіГЩБОЁЃШеБОЖдЮяСїЙмРэМАЦфГЩБОКЫЫубаОПЪЧДгв§НјУРЙњЕФбаОПГЩЙћПЊЪМЃЌВЂНсКЯШеБОЬигаЕФЙмРэЗНЗЈНјааЃЌвВзЂжизївЕГЩБОЗЈЕФгІгУЁЃ

ЁЁЁЁдкжЦЖШЙцЗЖЗНУцПДЃЌУРЙњЯжгаЕФЮяСїГЩБОКЫЫуЗНУцЕФжЦЖШЙцЗЖжївЊЪЧУРЙњЙмРэЛсМЦЪІаЛсЃЈInstitute of Management AccountingЃЉгк1992ФъЗЂВМЕФЁЖЮяСїГЩБОЙмРэЙЋИцЁЗ[8]ЃЌЖдЮяСїГЩБОЕФКЫЫугыЙмРэЬсЙЉСЫНЯЮЊЯЕЭГЕФЫМТЗЁЃИУЙЋИцНчЖЈЕФЦѓвЕЕфаЭЕФЮяСїЛюЖЏАќРЈЃКВЩЙКЁЂдЫЪфЁЂВжДЂЁЂВФСЯЛђДцЛѕЙмРэЁЂЙЫПЭЗўЮё/ЖЉЕЅДІРэЁЂдЄВтКЭЩњВњМЦЛЎЁЂЯрЙиЕФаХЯЂЯЕЭГЁЂжЇГжЛюЖЏЃЌЖдзївЕГЩБОЗЈдкЮяСївЕжаЕФгІгУзїСЫЗЧГЃЯъЯИЕФВћЪіЃЌАќРЈзївЕГЩБОЗЈКЫЫуЮяСїГЩБОЕФдРэНщЩмЁЂзївЕГЩБОЗЈОпЬхгІгУЕФЦпВНжшЃЈЪеМЏВЦЮёЪ§ОнЁЂШЗШЯзївЕЁЂНЈСЂГѕВНЕФГЩБОСїГЬФЃаЭЁЂШЗШЯГЩБОЖЏвђЁЂЙщМЏГЩБОЖЏвђЪ§ОнЁЂМЦЫузївЕГЩБОЁЂМЦЫуВњЦЗГЩБОЃЉЃЌЭЌЪБвдФГвЛЦѓвЕЮяСїзївЕГЩБОЗЈКЫЫуАИР§ЗжЮізївЕГЩБОЗЈЕФФЃФтгІгУЃЌВЂНЋзївЕГЩБОгыДЋЭГГЩБОНјааБШНЯЗжЮіЁЃШеБОЯжгаЕФЮяСїГЩБОКЫЫуЗНУцЕФжЦЖШЙцЗЖЪЧШеБОЭЈЩЬВњвЕЪЁ1992ФъЗЂВМЕФЁЖЮяСїГЩБОКЫЫуЛюгУЪжВсЁЗ[9]ЃЌетвЛЪжВсЕФФкШнАќРЈвдАбЮеЪЕМЪЮЊФПЕФЕФЮяСїГЩБОКЫЫуЁЂвдГЩБОЙмРэЮЊФПЕФЕФЮяСїГЩБОКЫЫуЁЂвдОіВпЮЊФПЕФЕФЮяСїГЩБОКЫЫуЁЂЮяСїГЩБОКЫЫуЕФЪЪгУР§згвдМАЙигкЛѕжїЦѓвЕЕФЮяСїГЩБОЙмРэЪТР§ЕШЮхВПЗжЁЃ

ЁЁЁЁЮвЙњЮяСївЕЫцзХЮвЙњМгШыWTOгыШкШыШЋЧђОМУЃЌЗЂеЙбИУЭЃЌгЩДЫДјРДСЫЖдЮяСїРэТлбаОПЕФжиЪгЃЌЕЋЖдЮяСїГЩБОКЫЫуЕФбаОПдђИеИеЦ№ВНЁЃЙигквЛАуЦѓвЕЕФЮяСїГЩБОКЫЫуЃЌЮвЙњбаОПШЫдБШЯЮЊЮяСїГЩБОАќРЈЯдадГЩБОКЭвўадГЩБОЃЌЯжгаЛсМЦБЈБэжаЫљЬхЯжЕФЁАЮяСїГЩБОЁБЪєгкЯдадГЩБОЃЌЬсГіСЫе§ШЗЛЎЗжЮяСїГЩБОЗбгУЯюФПЁЂИФБфЯжааВЦЮёЛсМЦГЩБОКЫЫуЗНЪНЕФНЈвщЃЌВЂЭЈЙ§ЩшжУЁАЮяСїГЩБОЁБзмеЫПЦФПМАЦфЁАЙЉгІЮяСїГЩБОЁБЁЂЁАФкВПЮяСїГЩБОЁБЁЂЁАЯњЪлЮяСїГЩБОЁБШ§ИіЖўМЖПЦФПЃЌЬсГіСЫАќРЈЮяСїГЩБОЕФЙщМЏгыЗжХфНсзЊдкФкЕФЮяСїГЩБОКЫЫуЗНЗЈ[10][11][12][13][14]ЃЛвВгабаОПШЫдБЬсГіНЋЮяСїГЩБОКЫЫугыЦфЫћГЩБОКЫЫуЗжПЊЕФЫЋЙьжЦГЩБОЛсМЦКЫЫуФЃЪНЃЌЕЅЖРНЈСЂЮяСїГЩБОКЫЫуЕФЦОжЄЁЂеЫЛЇЁЂБЈБэЬхЯЕ[15].ЙигкзївЕГЩБОЗЈдквЛАуЦѓвЕЮяСїГЩБОКЫЫужаЕФгІгУЃЌЮвЙњЕФбаОП[16][17][18]жївЊЪЧНщЩмУРЙњгыШеБОЕФбаОПГЩЙћЃЌУЛгааЮГЩаТЕФМћНтЃЌЖдЮяСїЦѓвЕЮяСїГЩБОКЫЫуЕФбаОПЩаЮДНјааЁЃ

ЁЁЁЁЮвЙњеўИЎМАЮяСїЯрЙизщжЏЛњЙЙжСНёЮДФмжЦЖЈгаЙиЮяСїГЩБОКЫЫуЕФЙцЗЖЃЌдкЪЕЮёжаЮвЙњЮяСїЦѓвЕвЛАуИљОнБОЦѓвЕЮяСївЕЮёЕФдЫзїФЃЪНздааЖЈвхЦфЮяСїГЩБОЃЌЩшМЦЮяСїГЩБОКЫЫуГЬађЁЃгЩНЛЭЈдЫЪфЦѓвЕЭбБфЖјРДЕФЮяСїЦѓвЕвЛАуВЮПМжюШчЁЖЦѓвЕЛсМЦжЦЖШ2001ЁЗ[19]ЁЂЁЖНЛЭЈдЫЪфЦѓвЕГЩБОЗбгУЙмРэКЫЫуАьЗЈЁЗ[20]ЃЈ1995ЃЉЕШЙцЗЖЃЌШЗЖЈЮяСїГЩБОЕФКЫЫуЗНЗЈЃЌгЩДЫШЁЕУЕФЮяСїГЩБОаХЯЂЕФПЭЙладКЭПЦбЇадвВОЭДѓДђелПлСЫЁЃ

ЁЁЁЁДгЖдЙњФкЭтЯжгабаОПЮФЯзгыжЦЖШЙцЗЖПДЃЌЖдЮяСїГЩБОКЫЫуЕФбаОПДцдкзХвЛЖЈЕФОжЯоадЁЃвЛЪЧЖдЮяСїГЩБОКЫЫуЕФЗЖЮЇУЛгазїГіНчЖЈЃЌЪЧКъЙлЕФЩчЛсЮяСїГЩБОЃЌЛЙЪЧвЛАуЦѓвЕЕФЮяСїГЩБОЛђЪЧЮяСїЦѓвЕЕФЮяСїГЩБОЃПЗЖЮЇВЛЭЌГЩБОаХЯЂЕФзїгУВЛЭЌЃЌКЫЫуЕФЗНЗЈвВОЭВЛЭЌЁЃЖўЪЧЖдЮяСїГЩБОКЫЫуЗНЗЈЩцМАЕФжюШчГЩБОКЫЫуЖдЯѓЁЂГЩБОЯюФПЕШвЊЫиШБЗІУїШЗЕФНчЖЈЁЃШ§ЪЧЖдВЛЭЌГЩБОКЫЫуЗНЗЈЖдЦѓвЕЛЗОГЪЪгІадбаОПВЛЙЛЃЌЭбРыАќРЈЙњМвЭГвЛЛсМЦжЦЖШЙцЗЖЕФвЊЧѓЁЂЦѓвЕЮяСївЕЮёдЫзїФЃЪНЁЂЦѓвЕаХЯЂЯЕЭГЫЎЦНдкФкЕФЦѓвЕЛЗОГШЅЬжТлГЩБОКЫЫуЗНЗЈЕФбЁдёЯдШЛЪЧгаЪЇЦЋЦФЁЃ

ЁЁЁЁБОЮФЪдЭМЭЈЙ§НчЖЈЮяСїЦѓвЕМАЦфЮяСїГЩБОЃЌвдЯжДњГЩБОРэТлЮЊЛљДЁЃЌвдЮвЙњЮяСїЦѓвЕЕФОпЬхдЫзїЮЊвРОнЃЌбаОПВЂЬсГіЮяСїЦѓвЕЮяСїГЩБОКЫЫуЕФгЊдЫГЩБОЗЈгызївЕГЩБОЗЈЃЌВЂЭЈЙ§ЖдетСНжжЗНЗЈЕФБШНЯЃЌЬсГіЮвЙњЮяСїЦѓвЕГЩБОКЫЫуЗНЗЈЕФЯжЪЕбЁдёНЈвщЁЃБОЮФЕФФПЕФдкгкЮЊЮяСїЦѓвЕЮяСїГЩБОКЫЫуЬсЙЉОпгаПЩВйзїадЕФЯЕЭГЭъећЗНЗЈЃЌЮЊНЈСЂЮвЙњЮяСїЦѓвЕГЩБОКЫЫуЙцЗЖЬсЙЉвРОнЁЃ

ЁЁЁЁЖўЁЂЖдЮяСїЦѓвЕМАЦфЮяСїГЩБОЕФНчЖЈ

ЁЁЁЁЃЈвЛЃЉЮяСїЦѓвЕ

ЁЁЁЁЭЈГЃШЯЮЊЮяСїЪЧжИРћгУЯШНјЕФЙмРэММЪѕКЭзщжЏаЮЪНЃЌЭЈЙ§МЦЛЎЁЂЪЕЪЉЁЂПижЦКЭаЕїЕШЪжЖЮЖддЫЪфЁЂВжДЂЁЂзАаЖЁЂАќзАЁЂХфЫЭЁЂСїЭЈМгЙЄЁЂаХЯЂИїЛЗНкЕФЯЕЭГећКЯЃЌвдзюЕЭЗбгУКЭзюЩйЕФзЪН№еМгУЃЌАВШЋЁЂМАЪБКЭИпжЪСПЕиЮЊгУЛЇЬсЙЉЖрЙІФмЁЂвЛЬхЛЏЕФзлКЯЗўЮё[21].ЮяСїЦѓвЕЪЧЬсЙЉЮяСїЛюЖЏЕФжїЬхЁЃЯжДњЮяСїЦѓвЕЪЧДгДЋЭГЮяСїЦѓвЕЗЂеЙЖјРДЕФЁЃБОЮФЫљжИЕФЮяСїЦѓвЕЪЧЯжДњЮяСїЦѓвЕЃЌгыДЋЭГЮяСїЦѓвЕдквЕЮёНсЙЙЁЂдЫзїКЭЙмРэФЃЪНвдМАЕЅЯюЮяСївЕЮёЪеШыеМЮяСївЕЮёзмЪеШыЕФАйЗжБШЕШЗНУцДцдкзХВюБ№ЁЃ

ЁЁЁЁДгвЕЮёНсЙЙРДПДЃЌДЋЭГЮяСїЦѓвЕНіЬсЙЉЕЅвЛЕФЮяСївЕЮёЃЌШчзЈУХДгЪТдЫЪфЁЂЛђВжДЂЁЂЛђХфЫЭЁЂЛђзАаЖЕШвЕЮёЃЌЖјЯжДњЮяСїЦѓвЕЬсЙЉШЋЙ§ГЬзлКЯЛЏЕФЮяСїЗўЮёЃЌГЃМћЕФвЕЮёАќРЈЮяСїВпЛЎКЭзЩбЏЁЂЕчзгЪ§ОнНЛЛЛЁЂЖЉЕЅДІРэЁЂдЫЪфКЭдЫЪфЙмРэЁЂЦѓвЕФкВПЮяСЯдЫЪфМАЙмРэЁЂЩњВњМЦЛЎЁЂПтДцЙмРэЁЂВЩЙККЭНјЛѕЙмРэЁЂСїЭЈМгЙЄЁЂЙЉгІСДСїГЬЙмРэЁЂаХЯЂЯЕЭГКЭЗўЮёЁЂЩњВњПижЦЁЂдЫЗбЬИХаКЭжЇИЖЕШЁЃ

ЁЁЁЁДгдЫзїЙмРэФЃЪНПДЃЌДЋЭГЮяСїЦѓвЕгЩгквЕЮёЕЅвЛЃЌЭљЭљВЩгУжБЯпжАФмжЦЕФЙмРэФЃЪНЃЌЖјЯжДњЮяСїЦѓвЕЕФвЕЮёДѓЖМвдЯюФПЮяСїЕФаЮЪНГіЯжЃЌвђДЫЦфЙмРэФЃЪНДѓЖМвдОиеѓаЭЁЂЭХЖгаЭЛђСЊУЫаЭЕШзщжЏЙмРэаЮЪНГіЯжЃЌвдЪЪгІЯюФПЮяСїЗўЮёвЕЮёЁЃ

ЁЁЁЁДгЕЅЯюЮяСївЕЮёЪеШыеМЮяСївЕЮёзмЪеШыЕФАйЗжБШПДЃЌДЋЭГЮяСїЦѓвЕгЩгквЕЮёНсЙЙЕЅвЛЃЌДгЖјЪЙЕЅЯюЮяСївЕЮёЪеШыеМЦѓвЕзмЮяСїЪеШыЕФАйЗжБШЬиБ№ИпЃЌвЛАудк80%вдЩЯЃЌЖјЯжДњЮяСїЦѓвЕгЩгкЬсЙЉзлКЯЛЏЕФЮяСїЗўЮёЃЌЫљвдЦфЕЅЯюЮяСївЕЮёЪеШыеМзмЪеШыЕФАйЗжБШвЊЕЭаЉ[22].ЮЊДЫЃЌБОЮФШЯЮЊжЛгаФмЙЛЬсЙЉзлКЯЮяСїЗўЮёЕФЦѓвЕВХФмГЦЮЊЯжДњЮяСїЦѓвЕЃЌБОЮФЫљбаОПЕФЮяСїГЩБОКЫЫуЮЪЬтЃЌЪЧжИетаЉЯжДњЮяСїЦѓвЕДгЪТЕФЮяСївЕЮёГЩБОКЫЫуЮЪЬтЁЃ

ЁЁЁЁЃЈЖўЃЉЮяСїЦѓвЕЕФвЕЮёдЫзїФЃЪН

ЁЁЁЁЖдЮяСїЦѓвЕФПЧАЕФвЕЮёдЫзїФЃЪНПЩвдАДвЕЮёзщжЏЙмРэФЃЪНгыАДЮяСїЗўЮёЬсЙЉжїЬхРДНјааЗжРрЃЌЧАепАќРЈЯюФПЮяСїЁЂВњЦЗЮяСїгыЦфЫћЮяСїШ§жжаЮЪНЃЌКѓепгаздгЊвЕЮёгыЭтАќвЕЮёСНжжФЃЪНЁЃ

ЁЁЁЁЯюФПЮяСїЪЧаэЖрЮяСїЦѓвЕЕФвЕЮёЗЂеЙжиЕуЃЌПЩЯИЗжЮЊЦѓвЕаЭЯюФПЮяСїКЭЙЄГЬаЭЯюФПЮяСїЁЃЦѓвЕаЭЯюФПЮяСїАбвЛИіЦѓвЕПЭЛЇЕФЫљгаЮяСївЕЮёПДзївЛИіЖРСЂЯюФПРДдЫзїЃЌР§ШчЃЌжаКЃЮяСїгаЯоЙЋЫОЫљГазіЕФЧрЕККЃаХЯюФПЮяСїЃЛЙЄГЬЯюФПЮяСїЪЧжИНЋвЛИіЙЄГЬЯюФПЕФЫљгаЮяСївЕЮёзїЮЊвЛИіЖРСЂЕФЯюФПРДдЫзїЃЌР§ШчжадЖЮяСїгаЯоЙЋЫОГазіЕФЧиЩНКЫЕчеОНЈЩшЙЄГЬЕФЮяСїЯюФПЁЃЯюФПЮяСїЕФЛљБОдЫзїЗНЪНЪЧЃКАбвЛИіПЭЛЇЦѓвЕЕФЫљгаЮяСївЕЮёЛђвЛИіЙЄГЬЯюФПЕФЫљгаЮяСївЕЮёзїЮЊвЛИіЖРСЂЕФЯюФПРДзщжЏКЭЙмРэЃЛЖдУПИіЖРСЂЕФЯюФПЮяСїзщНЈЯюФПЮяСїЙмРэЭХЖгЃЌдкзщжЏЙмРэЩЯвЛАуВЩШЁОиеѓаЭзщжЏНсЙЙЃЌЯюФПЙмРэЭХЖггЩИїВПУХГщЕїЛђжИЖЈШЫдБЙЙГЩЃЛУПИіЯюФПЕЅЖРКЫЫуКЭПМКЫЁЃ

ЁЁЁЁВњЦЗЮяСїЪЧжИЮяСїЦѓвЕдкЯИЗжЪаГЁЕФЛљДЁЩЯЃЌвдФГИіВњЦЗЮЊЛљДЁРДдЫзїКЭЙмРэЮяСївЕЮёЁЃШчФПЧАИїЮяСїЦѓвЕе§дкЛ§МЋЭиеЙЕФЪГЦЗвћСЯЮяСїЁЂЦћГЕЮяСїЁЂМвЕчЮяСїЁЂеЙЦЗЮяСїЕШЃЌЖМЪЧЮЇШЦвЛРрВњЦЗРДЬсЙЉКЭзщжЏЮяСївЕЮёЃЌЮЊПЭЛЇЬсЙЉИпИНМгжЕЗўЮёЁЃВњЦЗЮяСїгыЯюФПЮяСїЕФзщжЏЙмРэФЃЪНРрЫЦЃЌвВЪЧЖдИїВњЦЗЮяСїЯюФПЖРСЂКЫЫуЁЃ

ЁЁЁЁЦфЫћЮяСївЕЮёЪЧжИЮЊЗЧЙЬЖЈЕФЁЂЗЧОГЃадЕФгУЛЇЬсЙЉЕФЮяСївЕЮёЃЌЦфдЫзїФЃЪНвдЖЉЕЅЮЊЛљДЁЃЌЖРСЂКЫЫуЁЃДгЯжНзЖЮРДПДЃЌетвЛвЕЮёФЃЪНШдЪЧаэЖрЮяСїЦѓвЕЕФжївЊЪеШыРДдДЁЃ

ЁЁЁЁЮяСїЦѓвЕдкЛёЕУПЭЛЇЖЉЕЅКѓЃЌвЛАуЛсИљОнЦѓвЕздЩэЕФзЪдДКЭЩчЛсзЪдДЧщПібЁдёздгЊЛђЭтАќВйзїФЃЪНЁЃздгЊФЃЪНЪЧжИЮяСїЦѓвЕРћгУздЩэЕФзЪдДРДЭъГЩПЭЛЇЮЏЭаЕФЮяСївЕЮёЕФЮяСїдЫзїФЃЪНЃЛЭтАќФЃЪНЪЧжИЮяСїЦѓвЕНЋГаРПЕФЮяСївЕЮёЕФШЋВПЛђЮяСївЕЮёЕФФГвЛИіЛђМИИіЛЗНкЮЏЭаИјЦфЫћЮяСїЦѓвЕРДЪЕЪЉЕФЮяСїдЫзїФЃЪНЁЃгЩгкЯжДњЮяСївЕЮёЪЧвЛжжзлКЯадЕФЮяСїЗўЮёвЕЮёЃЌЖјЕЅИіЮяСїЦѓвЕЕФзЪдДЖМЪЧгаЯоЕФЃЌетЦШЪЙЮяСїЦѓвЕБиаыНЋВПЗжЮяСївЕЮёЭтАќЃЌЭЈЙ§ећКЯЩчЛсзЪдДЃЌдкБЃжЄЮяСїжЪСПЕФЧАЬсЯТЃЌзюДѓЯоЖШЕиНЕЕЭзлКЯЮяСїГЩБОЁЃ

ЁЁЁЁЃЈШ§ЃЉЮяСїГЩБО

ЁЁЁЁЖдгкЮяСїГЩБОПЩвдДгКъЙлгыЮЂЙлСНжжНЧЖШРДНјааПМВьЁЃКъЙлЮяСїЪЧжИЩчЛсдйЩњВњзмЬхЕФЮяСїЛюЖЏЃЌЛђепЪЧжИДгЩчЛсдйЩњВњзмЬхНЧЖШШЯЪЖКЭбаОПЕФЮяСїЛюЖЏЃЌКъЙлЮяСїГЩБОЪЧДгЩчЛсдйЩњВњзмЬхЕФНЧЖШПМВьЕФЮяСїЛюЖЏЫљЗЂЩњЕФКФЗбЫЎЦНЁЃЙњФкЭтзЈМвбЇепЫљЬсМАЕФЮяСїГЩБОЃЌДѓЖрЮЊвЛжжКъЙлЮяСїГЩБОЁЃР§ШчЃЌОГЃв§гУЕФЮяСїГЩБОеМGDPАйЗжБШжИБъжаЕФЮяСїГЩБООЭЪєгквЛжжКъЙлЮяСїГЩБО[23][24][25].гыКъЙлЮяСїЯрЖдгІЃЌЮЂЙлЮяСїЪЧжИЦѓвЕЫљДгЪТЕФЪЕМЪЕФЁЂОпЬхЕФЮяСїЛюЖЏЃЌЮЂЙлЮяСїГЩБОМДЮЊОпЬхЦѓвЕЕФЮяСїГЩБОЁЃУРЙњЙмРэЛсМЦЪІаЛс1992ФъЗЂВМЕФЁАЮяСїГЩБОЙмРэЙЋИцЁБУїШЗЃКЁАЮяСїГЩБОЪЧжИЦѓвЕдкМЦЛЎЁЂЪЕЪЉЁЂПижЦФкВПКЭЭтВПЮяСїЛюЖЏЕФЙ§ГЬжаЕФЫљЗЂЩњЕФЗбгУЁЃОпЬхЫЕРДЃЌЮяСїГЩБОАќРЈЦѓвЕдкВЩЙКЁЂдЫЪфЁЂВжДЂЁЂЮяСЯКЭДцЛѕЙмРэЁЂЖЉЕЅДІРэЃЏПЭЛЇЗўЮёЁЂдЄВтКЭЩњВњМЦЛЎЁЂЯрЙиаХЯЂЯЕЭГвдМАЦфЫћЮяСїжЇГжЛюЖЏЕШЕфаЭЕФЮяСїЛюЖЏжаЫљЗЂЩњЕФЗбгУЁЃЕЋЪЧЃЌетаЉЗбгУВЛАќРЈдВФСЯЕФВЩЙКГЩБОЁЂВњГЩЦЗЕФЩњВњГЩБОЁЂгЊЯњКЭЯњЪлЗбгУвдМАгыЮяСїЛюЖЏЮожБНгЙиЯЕЕФЦфЫћЗбгУЁЃЁАШеБОЭЈЩЬВњвЕЪЁ1992ФъБржЦЕФЁЖЮяСїГЩБОКЫЫуЛюгУЪжВсЁЗШЯЮЊЃКЁБЮяСїГЩБОЪЧжИДггааЮЛђЮоаЮЕФЮязЪдДЕФЙЉгІепЕНашвЊепЮЊжЙЕФЪЕЮяСїЖЏЫљашвЊЕФГЩБОЃЌОпЬхАќРЈАќзАЁЂзАаЖЁЂдЫЪфЁЂБЃЙмвдМАаХЯЂДІРэЕШИїжжЮяСїЛюЖЏЫљЗЂЩњЕФЗбгУЁЃЁАетРяУРЙњгыШеБОЮяСїГЩБОКЫЫуЙцЗЖЫљжИЕФЮяСїГЩБОЪЧвЛжжЮЂЙлЮяСїГЩБОЃЌВЂЧвДгЮяСїЛюЖЏашЧѓЗНЃЈШчжЦдьЦѓвЕЃЉЕФНЧЖШЫљзїГіЕФЖЈвхЃЌжИЕФЪЧЦѓвЕЕфаЭЮяСїЛюЖЏЫљЗЂЩњЕФЗбгУЁЃ

ЁЁЁЁЃЈЫФЃЉЮяСїЦѓвЕЕФЮяСїГЩБО

ЁЁЁЁЮяСїЦѓвЕЕФЮяСїГЩБОгІИУДгЮяСїЗўЮёЕФЙЉгІЗНРДРэНтЃЌЭЈЙ§ЖдЮяСїЦѓвЕЬсЙЉЕФЮяСїРЭЮёВњЦЗЕФЗжЮіПЩвдУїШЗЦфИХФюЁЃ

ЁЁЁЁЮяСїЦѓвЕИљОнгыПЭЛЇЧЉЖЉЕФКЯЭЌвЊЧѓТФааИїЯюдМЖЈЕФЮяСїРЭЮёЃЌетжжЮяСїЦѓвЕЬсЙЉЕФРЭЮёВњЦЗгывЛАуЙЄЩЬЦѓвЕЬсЙЉЕФЪЕЬхВњЦЗЯрБШНЯЃЌжСЩйДцдкСНЗНУцЕФЬиадЁЃвЛЪЧЮоаЮадЃЌУЛгаЙЙГЩВњЦЗЪЕЬхЕФдВФСЯЃЛЖўЪЧЩњВњКЭЯњЪлЩѕжСЯћЗбЛЗНкЪЧгаЛњЭГвЛЕФЁЃгыдЫЪфЕШЦѓвЕЬсЙЉЕФРЭЮёВњЦЗЯрБШНЯЃЌвВжСЩйгаСНИіЬиЕуЁЃвЛЪЧЮяСїЦѓвЕЬсЙЉРЭЮёВњЦЗЙ§ГЬЕФИДдгадЁЃЮяСїЦѓвЕЭЈГЃЪЧвдЭЖБъЕФаЮЪНдкЪаГЁжабАевПЭЛЇЃЌИљОнПЭЛЇЕФЮяСївЕЮёеаБъЪщжаЕФвЊЧѓЃЌЭЈЙ§ДѓСПЕФЕїбаЙЄзїжЦГЩЮяСїЯюФППЩааадбаОПБЈИцВЮгыОКБъЃЌЮЊДЫЪЙЕУЮяСїЦѓвЕгыПЭЛЇЧЉЖЉКЯЭЌЧАЕФГаРПЮяСївЕЮёЕФЙ§ГЬНЯЮЊИДдгЃЛгЩгкЮяСїРЭЮёВњЦЗЩцМАдЫЪфЁЂВжДЂЁЂзАаЖЁЂХфЫЭЁЂАќзАЕШЖрИівЕЮёЛЗНкЃЌетОЭЖдЮяСїЦѓвЕЕФЮяСїзЪдДЕФећКЯФмСІЬсГіНЯИпЕФвЊЧѓЃЌЗёдђФбвдЪЕЯжЮяСївЕЮёГЩБОгыПЭЛЇТњвтЖШжЎМфЕФЦНКтЃЌЮЊДЫЪЙЕУТФааЮяСївЕЮёЖЉЕЅЕФЙ§ГЬИДдгЃЛЮяСїЦѓвЕЕФЮяСїзЪдДећКЯЪЧвЛЯюМЋЮЊИДдгЕФЯЕЭГЙЄГЬЃЌАќРЈЙмРэзЪдДЕФећКЯЁЂЮяСїзївЕзЪдДЕФећКЯвдМАЮяСїаХЯЂзЪдДЕФећКЯЕШЗНУцЕФФкШнЁЃЖўЪЧЮяСїЦѓвЕРЭЮёВњЦЗЕФИіадЛЏЬиеїЁЃдЫЪфЦѓвЕЭЈГЃЪЧвдвЛжжНЯЮЊБЛЖЏЕФЗНЪНШЅТФаадЫЪфвЕЮёКЯЭЌЬсЙЉдЫЪфРЭЮёЃЌгЩДЫЕМжТдЫЪфРЭЮёВњЦЗЕФИіадЛЏЬиеїВЛЙЛУїЯдЃЌЖјЮяСїЦѓвЕГаНгЕФЮяСївЕЮёЖЉЕЅЕФФкШнШДЪЧЧЇВюЭђБ№ЕФЃЌЮяСїЦѓвЕашвЊвдвЛжжЛ§МЋжїЖЏЕФЗНЪНЮЊПЭЛЇЩшМЦЮяСївЕЮёЗНАИЃЌДгЖјЕМжТЮяСїРЭЮёВњЦЗЯджјЕФИіадЛЏВювьЬиеїЃЌМДЪЙЪЧЭЌвЛЗнЮяСївЕЮёЖЉЕЅЃЌЮяСїЦѓвЕПМТЧздЩэЕФЮяСїзЪдДећКЯФмСІвВФмЙЛЩшМЦГіЖрИіЮяСївЕЮёЗНАИЁЃ

ЁЁЁЁИљОнЮяСїЦѓвЕЫљЬсЙЉЕФЮяСїРЭЮёВњЦЗЕФЬиадЃЌПЩвдШЯЮЊЮяСїЦѓвЕЕФЮяСїГЩБОЪЧжИЮяСїЦѓвЕдкТФааПЭЛЇЮяСївЕЮёКЯЭЌЛђЖЉЕЅЕФЙ§ГЬжаЫљЗЂЩњЕФгІЙщЪєгкФГвЛвЕЮёКЯЭЌЛђЖЈЕЅЕФКФЗбЁЃИќШЗЧаЕиЫЕЃЌЮяСїЦѓвЕЕФЮяСїГЩБОгІЮЊЮяСївЕЮёГЩБОЕФИХФюЃЌМДЮяСїЦѓвЕдкОгЊЮяСївЕЮёЕФЙ§ГЬжаЫљЗЂЩњЕФКФЗбЁЃ

ЁЁЁЁетРяЭЈЙ§вЛИіР§згЫЕУїЮяСїЦѓвЕдкОгЊЮяСївЕЮёЙ§ГЬжаЫљЗЂЩњЕФЮяСїГЩБОгыЗЧЮяСїЦѓвЕШчжЦдьЦѓвЕЫљЗЂЩњЕФЮяСїГЩБОЕФСЊЯЕКЭЧјБ№ЁЃМйЩшAЮЊЮяСїЦѓвЕЃЌBЮЊжЦдьЦѓвЕЃЌЯжBЦѓвЕНЋЦфЯњЪлЛЗНкжаЕФдЫЪфКЭВжДЂЕШЮяСївЕЮёШЋВПЭтАќИјЮяСїЦѓвЕЁЃШчЙћAЦѓвЕЭъГЩКЯЭЌжаЫљгаЕФЮяСїЛюЖЏЃЌBЦѓвЕНЋжЇИЖИјAЦѓвЕ5ЭђдЊЁЃШєAЦѓвЕдкЬсЙЉЮяСїЗўЮёЕФЙ§ГЬжаЯрЙиКФЗбЮЊ3ЭђдЊЁЃДЫЪБЃЌЖдгкAЦѓвЕРДЫЕЃЌЦфЮяСїЪеШыЮЊ5ЭђдЊЃЌЮяСїГЩБО3ЭђдЊЃЛЖдгкBЦѓвЕРДЫЕЃЌЦфЮяСїГЩБОЮЊ5ЭђдЊЁЃЕБШЛЃЌЖдгкBЦѓвЕРДЫЕЃЌШчЙћЦфздгЊЮяСївЕЮёдђЦфЮяСїГЩБОМДБэЯжЮЊдкздгЊЙ§ГЬжаЫљЗЂЩњЕФКФЗбЁЃДгетвЛР§згжаЃЌПЩвдПДГіЮяСїЦѓвЕгыЗЧЮяСїЦѓвЕЕФЮяСїГЩБОИХФюЕФШчЯТЬиеїЃК

ЁЁЁЁ1.ЮяСїЦѓвЕЮяСїГЩБОгыЗЧЮяСїЦѓвЕЮяСївЕЮёЕФЭтАќЯЂЯЂЯрЙиЁЃШчЙћУЛгаЗЧЮяСїЦѓвЕЃЈШчжЦдьЦѓвЕЁЂЯњЪлЦѓвЕЃЉЕФЮяСївЕЮёЭтАќааЮЊЃЌЮяСїЦѓвЕОЭЪЇШЅСЫЦфЩњДцЕФЭСШРЁЃЗЧЮяСїЦѓвЕбЁдёЮяСївЕЮёЭтАќЕФжївЊдвђЪЧдіМгЦфВњЦЗЕФКЫаФОКељСІЃЌЮяСїЦѓвЕЭЈЙ§зЈвЕЛЏЕФЮяСїРЭЮёвЛЗНУцТњзуСЫЗЧЮяСїЦѓвЕЕФвЕЮёЭтАќашЧѓЃЌСэвЛЗНУцвВАбЮеСЫЩњДцгыЗЂеЙЕФЛњЛсЁЃУЛгаЗЧЮяСїЦѓвЕЕФвЕЮёЭтАќааЮЊЃЌОЭУЛгаЮяСїЦѓвЕЃЌИќЬИВЛЩЯЮяСїЦѓвЕЮяСїГЩБОЁЃДгЦѓвЕЛсМЦжїЬхНЧЖШГіЗЂЃЌЮяСїРЭЮёЕФЙЉашЫЋЗНЮяСїЦѓвЕгыЗЧЮяСїЦѓвЕЕФЮяСїГЩБОДгаджЪЩЯЫЕгаБОжЪВювьЁЃЖдгкФГвЛЬиЖЈЕФЮяСїРЭЮёРДЫЕЃЌЮяСїРЭЮёашЧѓЗНЕФЮяСїГЩБОЪЧЮяСїРЭЮёЙЉИјЗНЕФЮяСїЪеШыЁЃЮЊДЫЃЌЧјЗжЮяСїРЭЮёЙЉгІЗНКЭашЧѓЗНСНИіЛсМЦжїЬхРДЬжТлЮяСїГЩБОЪЧКмгаБивЊЕФЁЃ

ЁЁЁЁ2.ЮяСїРЭЮёЕФЙЉашЫЋЗНЕФЮяСїГЩБОдкОпЬхФкШнЙЙГЩЩЯЙиЯЕУмЧаЁЃгЩгкЮяСїЦѓвЕЫљЬсЙЉЕФЮяСїРЭЮёЪЧИљОнЗЧЮяСїЦѓвЕЕФЮяСївЕЮёашЧѓШЗЖЈЕФЃЌЗЧЮяСїЦѓвЕШчЙћздаадЫзїдЫЪфЁЂВжДЂЁЂзАаЖЕШЮяСївЕЮёЫљЗЂЩњЕФКФЗбЭЌбљЪЧЮяСїЦѓвЕЫљашЗЂЩњЕФКФЗбЁЃЫљвдЃЌЮоТлЪЧЮяСїЦѓвЕЛЙЪЧЗЧЮяСїЦѓвЕЦфЮяСїГЩБОЕФФкШнЙЙГЩДѓЬхЯрЫЦЁЃЕЋЪЧЃЌСНепЛЙЪЧДцдкВювьЕФЁЃБЯОЙЃЌЗЧЮяСїЦѓвЕКЭЮяСїЦѓвЕЕФЩЬвЕгЏРћФЃЪНгаБОжЪЩЯЕФВювьЃЌетОЭОіЖЈСЫЫќУЧдкЦѓвЕзщжЏМмЙЙЕФЩшМЦЁЂвЕЮёдЫзїЗНЪНЕФЩшМЦЕШЗНУцЕФВЛЭЌЃЌНјЖјЕМжТЭЌбљЕФЮяСївЕЮёШчЙћгЩЗЧЮяСїЦѓвЕздаадЫзїКЭЭтАќИјЮяСїЦѓвЕдЫзїЦфвЕЮёГЩБОФкШнЙЙГЩЩЯДцдквЛЖЈЕФВювьЁЃ

ЁЁЁЁ3.ЮяСїРЭЮёЕФЙЉашЫЋЗНЕФЮяСїГЩБОдкЪ§СПЩЯЙиЯЕУмЧаЁЃвЛАуРДЫЕЃЌЗЧЮяСїЦѓвЕПМТЧНЋЦфЮяСївЕЮёЭтАќЪБЛсЖдздаадЫзїЮяСївЕЮёЕФГЩБОгыЭтАќЮяСївЕЮёГЩБОНјааБШНЯЁЃШчЙћВЛПМТЧЦфЫћвђЫиЃЌРэадЕФЗЧЮяСїЦѓвЕЭЈГЃЛсдкЭтАќвЕЮёГЩБОаЁгкздгЊвЕЮёГЩБОЪБВХПМТЧЭтАќЁЃДгЮяСїЦѓвЕЕФНЧЖШПМТЧЃЌЭЌбљВЛПМТЧЦфЫћвђЫиЕФЧщаЮЯТЃЌЦфЕФРэадОіВпгІЮЊЦфЫљЛёШЁЕФЮяСївЕЮёЪеШыгІДѓгкЦфЬсЙЉЮяСїРЭЮёЙ§ГЬжаЫљЗЂЩњЕФЗбгУЁЃР§ШчЩЯР§жаЃЌBЦѓвЕЭЈГЃЛсдкЦфздгЊЮяСївЕЮёГЩБОГЌГі5ЭђдЊЕФЧщаЮЯТПМТЧНЋЦфЮяСївЕЮёвд5ЭђдЊЕФГЩБОЭтАќИјAЦѓвЕЃЛAЦѓвЕЭЈГЃдкЦфЮяСївЕЮёГЩБОаЁгк5ЭђдЊЕФЧщаЮЯТВХЛсПМТЧНгЪмBЦѓвЕЕФЭтАќЮяСївЕЮёЁЃПЩМћЃЌЖдгкФГвЛЬиЖЈЕФЮяСївЕЮёРДЫЕЃЌЮяСїРЭЮёЙЉашЫЋЗНЕФЮяСїГЩБОДцдквЛЖЈЕФЪ§СПЙиЯЕЃЌМДЮяСїРЭЮёЙЉгІЗНЕФЮяСїГЩБОгІаЁгкЮяСїРЭЮёашЧѓЗНЕФЮяСїГЩБОЁЃ

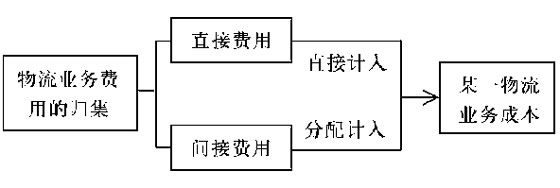

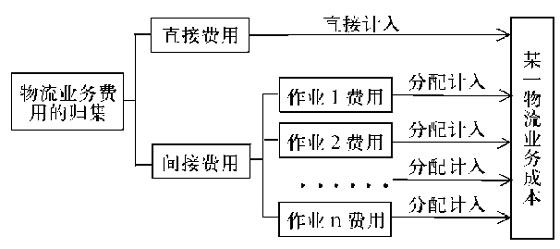

ЁЁЁЁЮяСїЦѓвЕЕФЮяСїГЩБОИљОнМфНгЗбгУЕФЗжХфБъзМЕФВЛЭЌЃЌПЩвдгагЊдЫГЩБОЗЈКЭзївЕГЩБОЗЈСНжжГЩБОКЫЫуЗНЗЈЁЃВЛЭЌЕФГЩБОКЫЫуЗНЗЈЖдЗбгУЕФЛузмгыЗжХфОпгаВЛЭЌЕФТЗОЖЃЌНјЖјгАЯьГЩБОКЫЫуЖдЯѓЕФзюжеГЩБОЪ§ОнЁЃ

ЁЁЁЁШ§ЁЂЮяСїЦѓвЕЮяСїГЩБОКЫЫуЕФгЊдЫГЩБОЗЈ

ЁЁЁЁЃЈвЛЃЉгЊдЫГЩБОЗЈЕФПђМм

ЁЁЁЁдкНЛЭЈдЫЪфвЕЭЈГЃНЋдЫЪфЁЂзАаЖЕШЩњВњОгЊвЕЮёЭГГЦЮЊгЊдЫвЕЮё[26]ЃЌНЋдЫЪфЁЂзАаЖЕШвЕЮёГЩБОЭГГЦЮЊгЊдЫГЩБОЃЌПМТЧЕНЮяСїЦѓвЕгыНЛЭЈдЫЪфЦѓвЕжЎМфЕФСЊЯЕЃЌБОЮФАбАДееЯжааГЩБОКЫЫуддђКЭЗНЗЈЮЊЮяСїЦѓвЕЩшМЦЕФвЛећЬзГЩБОКЫЫуЗНЗЈНчЖЈЮЊЁАгЊдЫГЩБОЗЈЁБЁЃЁЖЦѓвЕЛсМЦжЦЖШ2001ЁЗжаЖджЦдьЦѓвЕЕФЁАЩњВњГЩБОЁБвдМАЁЖНЛЭЈдЫЪфЦѓвЕГЩБОЗбгУЙмРэКЫЫуАьЗЈЁЗжаЖдНЛЭЈдЫЪфЦѓвЕЕФЁАгЊдЫвЕЮёГЩБОЁБКЫЫуЬхЯжЕФКЫЫуддђКЭЗНЗЈЃЌЫљОпгаЕФЙВЭЌЬиЕуЪЧЃКБиаыЛЎЗжЦкМфЗбгУКЭГЩБОЕФНчЯоЃЌМфНгЗбгУЕФЗжХфБъзМНЯЮЊЕЅвЛЁЃЮяСїЦѓвЕЕФгЊдЫГЩБОЗЈОпгаЭЌбљЕФЬиЕуЁЃгЊдЫГЩБОЗЈЯТЮяСїЦѓвЕЮяСїГЩБОЕФКЫЫуГЬађПђМмШчЭМ1ЫљЪОЁЃ

ЭМ1 ЮяСївЕЮёгЊдЫГЩБОЗЈКЫЫуГЬађПђМм

ЁЁЁЁЃЈЖўЃЉГЩБОКЫЫуЖдЯѓ

ЁЁЁЁШЗЖЈГЩБОКЫЫуЖдЯѓЪЧЮяСїЦѓвЕЩшжУЮяСївЕЮёГЩБОУїЯИеЫЁЂЙщМЏКЭЗжХфЮяСївЕЮёЗбгУЁЂМЦЫуЮяСївЕЮёГЩБОЕФЛљБОЧАЬсЁЃУїШЗЮяСїЦѓвЕЕФЮяСївЕЮёГЩБОКЫЫуЖдЯѓЃЌвВОЭЪЧУїШЗЮяСїЦѓвЕдкЮяСївЕЮёОгЊЙ§ГЬжаЫљЗЂЩњЕФзЪдДКФЗбЕФГаЕЃЖдЯѓЁЃгыжЦдьЦѓвЕЯрРрБШЃЌЮяСїЦѓвЕгыПЭЛЇЧЉЖЉЕФЮяСївЕЮёКЯЭЌЯрЕБгкжЦдьЦѓвЕЕФвЛЗнВњЦЗЖЈЕЅЃЌжЛВЛЙ§етРяЕФВњЦЗКмЬиЪтЃЌМДВњЦЗЕФЪєадЪЧУЛгаЪЕЬхЕФРЭЮёЃЌУПвЛЗнЮяСївЕЮёКЯЭЌЕФФкШнКмгаИіадЃЌФкШнБШНЯЗсИЛЁЃЮЊДЫЃЌПЩвдНЋЮяСїЦѓвЕГаНгЕФУПвЛЮяСївЕЮёзїЮЊЮяСїЦѓвЕГЩБОКЫЫуЖдЯѓЁЃ

ЁЁЁЁПМТЧЕНЮяСїЦѓвЕЫљГаНгЕФЮяСївЕЮёКЯЭЌвЕЮёдЫзїЕФЬиЕуЃЌЛЙашвЊУїШЗЮяСїГЩБОКЫЫуЕФУїЯИЖдЯѓЁЃВЮПМжЦдьЦѓвЕГЩБОКЫЫуЕФЦЗжжЗЈКЭЖЈЕЅЗЈЕФЬиЕуЃЌЮяСїЦѓвЕЕФГЩБОКЫЫуЖдЯѓОіЖЈСЫЮяСїЦѓвЕПЩвдВЩгУЦЗжжЗЈЯТЕФЖЈЕЅЗЈЁЃетРяЕФЁАЦЗжжЁБПЩРэНтЮЊФГвЛЗнЮяСївЕЮёКЯЭЌЃЌетРяЕФЁАЖЈЕЅЁБПЩРэНтЮЊУПвЛЗнЮяСївЕЮёКЯЭЌЯТЕФОпЬхЮяСївЕЮёЖЈЕЅЁЃЮяСїЦѓвЕПЩвдАДееУПвЛЗнЮяСївЕЮёКЯЭЌЃЈКЯЭЌБрКХЛђПЭЛЇУћГЦЃЉКЭОпЬхвЕЮёЖЈЕЅЃЈЖЈЕЅКХЃЉПЊЩшЮяСївЕЮёГЩБОКЫЫуУїЯИеЫЁЃ

ЁЁЁЁЕЋЪЧЃЌДгГЩБОКЫЫуЕФЪЕЮёНЧЖШГіЗЂЃЌПМТЧЕНГЩБОКЫЫуЕФГЩБОаЇвцддђКЭживЊадддђЃЌВЂВЛЪЧЫљгаЕФЮяСївЕЮёЕФГЩБОКЫЫуЖМаыВЩШЁЦЗжжЗЈЯТЕФЖЈЕЅЗЈЁЃЧјЗжВЛЭЌаджЪЕФЮяСївЕЮёЃЌЮяСїЦѓвЕПЩвдПМТЧДПДтЕФЦЗжжЗЈвВПЩвдПМТЧЦЗжжЗЈЯТЕФЖЈЕЅЗЈКЫЫуЮяСївЕЮёЕФГЩБОЁЃШчЙћТФааФГвЛЮяСївЕЮёЕФОпЬхвЕЮёЖЈЕЅЕФгЊдЫжмЦкЖЬЃЌЧвЕЅвЛЖЈЕЅвЕЮёЫљашЮяСїЗбгУН№ЖюВЛДѓЃЌДЫЪБПЩвдПМТЧДПДтЕФЦЗжжЗЈЃЌМДНЋЦкМфФкЫљЗЂЩњЕФЮяСїЗбгУЙщЪєгкИУЮяСївЕЮёЃЌвдИУЮяСївЕЮёЮЊГЩБОКЫЫуЖдЯѓЁЃШчЙћГіЯжТФааОпЬхвЕЮёЖЈЕЅЕФгЊдЫжмЦкГЄЃЌШчЩцМАдЖбѓдЫЪфЕФЮяСївЕЮёЃЌДЫРрвЕЮёПЩФмЛсГіЯжПчЛсМЦЦкМфЕФЧщаЮЃЌвЕЮёЕФгЊдЫЦкМфгыЛсМЦКЫЫуЕФЛсМЦЦкМфгаВювьЃЌВЂЧвИУвЕЮёЫљЩцМАЕФЮяСїЗбгУН№ЖюжиДѓЃЌДЫЪБгІПМТЧНЋДЫРрЖЉЕЅзїЮЊУїЯИГЩБОКЫЫуЖдЯѓЃЌМДПМТЧЦЗжжЗЈЯТЕФЖЈЕЅЗЈЁЃ

ЁЁЁЁЃЈШ§ЃЉГЩБОКЫЫуЕЅЮЛ

ЁЁЁЁЮяСїЦѓвЕЕФЮяСївЕЮёгЩгкЫљЩцМАЕФзївЕЛЗНкЪєадВювьДѓЕМжТЦфКмФбевЕНвЛИіЭГвЛЕФвЕЮёСПБъзМЁЃЕЋОЭЮяСївЕЮёЕФзївЕЛЗНкЃЌдђПЩвдШЗЖЈЦфвЕЮёСПБъзМЃЌР§ШчЮяСївЕЮёжаЕФдЫЪфзївЕЛЗНкЃЌПЩвддЫЪфжмзЊСПзїЮЊЦфвЕЮёСПЃЛВжДЂзївЕЛЗНкПЩвдВжДЂУцЛ§ЬьзїЮЊЦфвЕЮёСПЁЃЕЋЪЧЃЌдЫЪфзївЕКЭВжДЂзївЕОљЮЊЮяСївЕЮёжаЕФзївЕЛЗНкЃЌСНРрзївЕвЕЮёСПКмФбШкКЯдквЛЦ№евЕНЮяСївЕЮёСПЕФБъзМЁЃгЩДЫЃЌДгМђЛЏКЫЫуЕФддђГіЗЂЃЌЮяСївЕЮёПЩвдНіМЦЫузмГЩБОЁЃЕБШЛЃЌШчЙћвђЦѓвЕЙмРэЕФашвЊвВПЩвдМЦЫуГіЮяСївЕЮёИїИізївЕЛЗНкЕФзмГЩБОКЭЕЅЮЛГЩБОЁЃ

ЁЁЁЁЃЈЫФЃЉГЩБОЯюФП

ЁЁЁЁЮяСїЦѓвЕОгЊЙ§ГЬжаЗЂЩњЕФЫљгаЗбгУАДЦфЪєадПЩвдЛЎЗжЮЊЮяСївЕЮёГЩБОКЭЦкМфЗбгУСНДѓРрЃЌЧАепЪєгкЮяСїРЭЮёГЩБОЃЌКѓепЪєгкЦкМфЗбгУжБНгМЦШыЕБЦкЫ№вцЁЃЮяСїГЩБОЯюФПЪЧЖдМЦШыЮяСївЕЮёГЩБОЕФЗбгУАДЦфОМУгУЭОЫљзїЕФЛЎЗжЁЃ

ЁЁЁЁЮяСївЕЮёГЩБОЯюФПЕФШЗЖЈгаРЕгкЖдЮяСївЕЮёЗбгУЪєадЕФЗжЮіЃЌЖјЮяСївЕЮёЗбгУЕФЗЂЩњгыЮяСївЕЮёЕФОпЬхдЫзїФЃЪНУмЧаЯрЙиЁЃетРяДгЮяСївЕЮёдЫзїФЃЪНГіЗЂЃЌЭЈЙ§ЮяСївЕЮёЗбгУЕФФкШнКЭЪєадЗжЮіЃЌШЗЖЈЮяСїЦѓвЕЮяСївЕЮёЕФГЩБОЯюФПЁЃ

ЁЁЁЁ1.ЮяСївЕЮёЯрЙиЗбгУЕФФкШнМАЦфЪєад

ЁЁЁЁЃЈ1ЃЉгыЮяСївЕЮёЯрЙиВПУХЕФЗбгУ

ЁЁЁЁдкЮяСїЦѓвЕЃЌгыЮяСївЕЮёЯрЙиВПУХИљОнЦфжАФмПЩвдЛЎЗжЮЊЮяСївЕЮёЕФЙмРэжАФмВПУХКЭЮяСївЕЮёЕФзївЕжАФмВПУХЁЃ

ЁЁЁЁЙмРэжАФмВПУХжївЊИКд№ЮяСївЕЮёЕФГаРПЙЄзїКЭПЭЛЇЗўЮёЙЄзїЃЌЧАепжївЊАќРЈЮяСївЕЮёЕФбЏМлЁЂЮяСїЗНАИЕФЩшМЦЁЂЮяСїЗНАИЕФЭЖБъЁЂЮяСївЕЮёЕФКЯЭЌЧЉЖЉЕШЃЌКѓепжївЊАќРЈгыПЭЛЇЙиЯЕЕФЮЌЛЄЁЂДІРэПЭЛЇЕФЭЖЫпЕШЁЃЮяСївЕЮёЙмРэжАФмВПУХЫљИКд№ЕФЮяСївЕЮёЕФГаРПЙЄзїЪЕжЪЩЯОЭЪЧЮяСївЕЮёЕФЧАЦкПЊЗЂЙЄзїЃЌЛсЗЂЩњЯргІЕФКФЗбЃЌШчАьЙЋГЁЫљЯрЙиЗбгУЁЂШЫдБаНН№ЯрЙиЗбгУЁЂЮяСїЗНАИЩшМЦЗбгУЁЂГаРПЙ§ГЬЕФвЕЮёЗбЕШЁЃЮяСїЦѓвЕЕФЮяСївЕЮёЙмРэжАФмВПУХПЩБЛЪгЮЊЮяСїЪаГЁгЊЯњВПЃЌЦфЗЂЩњЕФЗбгУгыжЦдьЦѓвЕЕФгЊЯњЗбгУЪєадЯрЭЌЁЃЮЊДЫЃЌПЩвдНЋЮяСївЕЮёЩЯЪіЧАЦкПЊЗЂЗбгУЃЈЛђГаРПЗбгУЃЉМЦШыгЊвЕЗбгУЁЃ

ЁЁЁЁЮяСївЕЮёЕФзївЕжАФмВПУХжївЊЪЧЮяСїжааФКЭЯТЪєЗжжЇЛњЙЙЃЌжївЊИКд№ЮяСївЕЮёКЯЭЌЧЉЖЉКѓЕФИїИіЮяСївЕЮёЛЗНкЕФОпЬхдЫзїЃЌШчЛѕЮяЕФЖўДЮЗжВІЁЂВжДЂЁЂИЩЯпдЫЪфЁЂзАаЖЁЂХфЫЭдЫЪфЕШЁЃИљОнФПЧАЮяСїЦѓвЕЕФвЕЮёдЫзїЯжзДЃЌЮяСївЕЮёЕФзївЕжАФмВПУХЮоТлЪЧЮяСїжааФЛЙЪЧЯТЪєЗжжЇЛњЙЙЗЂЩњЕФЛњЙЙЗбгУЁЂШЫдБЗбгУЕШЖМЪЧвђГазіЮяСївЕЮёЖјЗЂЩњЕФЃЌЫљвдгІНЋЦфМЦШыЮяСївЕЮёЕФГЩБОЁЃШчЙћНіЗўЮёгкФГвЛЮяСївЕЮёЃЌдђЗЂЩњЕФЛњЙЙКЭШЫдБЯрЙиЗбгУгІзїЮЊжБНгЗбгУМЦШыИУЯюЮяСївЕЮёЕФГЩБОЁЃШчЙћЗўЮёгкВЛЭЌЕФЮяСївЕЮёЃЌЦфЗЂЩњЕФЯрЙиЗбгУдкжЦдьвЕЃЌБЛНчЖЈЮЊжЦдьЗбгУЃЌЭЈЙ§вЛЖЈЕФЗНЗЈМЦШыБЛЩњВњЕФВњЦЗГЩБОжаЃЛдкНЛЭЈдЫЪфвЕЃЌБЛНчЖЈЮЊгЊдЫМфНгЗбгУЃЌЭЈЙ§вЛЖЈЕФЗНЗЈМЦШыВЛЭЌЕФдЫЪфвЕЮёГЩБОжаЁЃПМТЧЕНЮяСїЦѓвЕгыНЛЭЈдЫЪфЦѓвЕЕФЯрЙиадЃЌПЩвдАбетвЛРрЗбгУЙщЪєЮЊгЊдЫМфНгЗбгУЃЌЭЈЙ§бЁдёКЯЪЪЕФЗжХфБъзМЗжХфМЦШыВЛЭЌЕФЮяСївЕЮёГЩБОЁЃ

ЁЁЁЁЃЈ2ЃЉЮяСїЗНАИЩшМЦЗбгУ

ЁЁЁЁЮяСїЦѓвЕдкЧАЦкЭЖБъЮяСївЕЮёЪБашвЊЭЖШыДѓСПЕФШЫСІЮяСІЮЊПЭЛЇЩшМЦвЛЬзПЦбЇКЯРэЕФЮяСїЗНАИЃЌЮяСївЕЮёжаБъКѓЮяСїЦѓвЕЛЙашЖдГѕЪМЕФЮяСїЗНАИНјааИњзйЪЪЪБЕїећЁЃ

ЁЁЁЁдкЮяСїЦѓвЕздааЩшМЦЮяСїЗНАИЕФЧщПіЯТЃЌОпЬхИКд№ЮяСїЗНАИЩшМЦЕФжАФмВПУХвЛАуЪЧЮяСїЙмРэжАФмВПУХЃЌЮяСїЗНАИЩшМЦЫљЗЂЩњЕФШЫдБЙЄзЪЁЂВюТУЗбЁЂзЩбЏЗбЁЂИїжжКФВФЕШЗбгУвЛАуАќКЌдкЮяСїЙмРэжАФмВПУХЕФЛњЙЙКЭШЫдБЯрЙиЗбгУжаЃЌКмФбЗжРыГіРДЃЌетбљЮяСїЗНАИЩшМЦЗбгУдкЗЂЩњЪБвбзїЮЊЮяСїЙмРэжАФмВПУХЗбгУМЦСаЮЊгЊвЕЗбгУЁЃ

ЁЁЁЁЖдгкЩцМАЕигђЙуЧвФкШнЗсИЛЮяСївЕЮёЃЌЮяСїЦѓвЕВЂВЛвЛЖЈгаФмСІздааЮЊПЭЛЇЩшМЦЮяСїЗНАИЃЌвЛАуЭЈЙ§зЈвЕЮяСїзЩбЏЙЋЫОДњЮЊЩшМЦЮяСїЗНАИЁЃЮяСїЦѓвЕЫљжЇИЖЕФЮяСїЗНАИЩшМЦЗбЛђзЩбЏЗбЃЌПЩвдЙщЪєгкЫљЭЖБъЕФЮяСївЕЮёЃЌЕЋетЪБФмЗёжаБъЩаЮДжЊЃЌИљОнЁЖЦѓвЕЛсМЦжЦЖШЁЗжагаЙибаОПгыПЊЗЂЗбгУЕФДІРэЙцЖЈЃЌНЋЦфзїЮЊЦкМфЗбгУЙщЮЊгЊвЕЗбгУНЯЮЊКЯЪЪЁЃ

ЁЁЁЁШчЙћФмНЋЮяСїЗНАИЩшМЦЗбдкеЫЮёДІРэЩЯЗжСННзЖЮНјааЃЌМДНЋЮяСївЕЮёжаБъЧАЗЂЩњЕФЮяСїЗНАИЩшМЦЗбгУзїЮЊЦкМфЗбгУДІРэЃЌдкжаБъКѓЗЂЩњЕФЮяСїЗНАИЩшМЦЗбгУзїЮЊИУЯюЮяСївЕЮёЕФГЩБОдђИќКЯРэЁЃ

ЁЁЁЁЃЈ3ЃЉЮяСїЙмРэаХЯЂЯЕЭГЗбгУ

ЁЁЁЁЮяСїЙмРэаХЯЂЯЕЭГЕФЭЖШыЗНЪНжївЊгаСНжжЃКвЛЪЧздааПЊЗЂЮяСїЙмРэаХЯЂЯЕЭГЃЛСэвЛЪЧЭтЙКЮяСїЙмРэаХЯЂЯЕЭГЁЃ

ЁЁЁЁдкЮяСїЦѓвЕздааПЊЗЂЮяСїЙмРэаХЯЂЯЕЭГЕФЧщПіЯТЃЌПЊЗЂЮяСїЙмРэаХЯЂЯЕЭГЕФжАФмВПУХвЛАуЮЊаХЯЂММЪѕВПЃЌгЩЦфИКд№аХЯЂЯЕЭГПЊЗЂЯюФПЙмРэКЭаХЯЂЯЕЭГШеГЃЮЌЛЄЕШЙЄзїЃЌЫљЗЂЩњЕФКФЗбжївЊЮЊгВМўЩшЪЉКЭИїжжШэМўЙЄОпЁЂПЊЗЂШЫдБЯрЙиЗбгУЕШЁЃгЩгкЮяСїЙмРэаХЯЂЯЕЭГЕФПЊЗЂЪЧЗёФмЙЛГЩЙІОпгаВЛШЗЖЈадЃЌВЂЧвЮяСїЙмРэаХЯЂЯЕЭГздааПЊЗЂгыЯжааШэМўвЕЕФШэМўздааПЊЗЂОпгаРрЫЦадЃЌЮЊДЫЃЌПЩвдАбЮяСїЙмРэаХЯЂЯЕЭГздааПЊЗЂЗЂЩњЕФКФЗбзїЮЊЦкМфЗбгУМЦСаЮЊЙмРэЗбгУЁЃ

ЁЁЁЁдкЮяСїЦѓвЕДгЭтВПЙКШыЮяСїЙмРэаХЯЂЯЕЭГЕФЧщПіЯТЃЌИљОнФПЧАЦѓвЕАбШэМўЙКжУжЇГівЛАуЖМзїЮЊЦкМфЗбгУМЦСаЮЊЙмРэЗбгУЕФЪЕМЪВйзїЃЌвВПЩНЋЙКШыЮяСїЙмРэаХЯЂЯЕЭГЕФЗбгУзїЮЊЙмРэЗбгУДІРэЁЃЕЋашзЂвтЃЌвЛаЉЮяСїЦѓвЕЭтЙКЕФЮяСїЙмРэаХЯЂЯЕЭГжЇГіШчЙћгыФГвЛЬиЖЈЕФЮяСївЕЮёзївЕЛЗНкЯрЙиЃЌдђНЋЦфзїЮЊИУЯюЮяСївЕЮёГЩБОИќЮЊКЯРэЁЃР§ШчЃЌЮяСїЦѓвЕЖдФГвЛЮяСївЕЮёЕФЬиЖЈЮяСїЗўЮёФкШнВЩгУздгЊЕФЗНЪНЃЌШчЙћЮяСїЦѓвЕЕФВжДЂжааФИКд№ФГвЛЮяСївЕЮёЕФВжДЂзївЕЛЗНкЃЌФЧУДШчЙћИљОнВжДЂжааФВжДЂзївЕаХЯЂЙмРэЕФашвЊЃЌЦѓвЕЙКТђСЫВжДЂЙмРэЯЕЭГЃЌДЫЪБгІИУНЋИУЯюжЇГіМЦШыИУЯюЮяСївЕЮёГЩБОЁЃШчЙћДцдкЖрИіЮяСївЕЮёЭЌЪБашвЊЪЙгУИУаХЯЂЯЕЭГЃЌдђгІНЋетЯюЙКжУжЇГібЁдёКЯЪЪЕФЗжХфБъзМЗжХфМЦШыВЛЭЌЕФЮяСївЕЮёГЩБОЁЃ

ЁЁЁЁЃЈ4ЃЉТФааЮяСїКЯЭЌЗбгУ

ЁЁЁЁЮяСїЗўЮёАќРЈЛљБОЗўЮёгыдіжЕЗўЮёСНВПЗжЃЌЛљБОЗўЮёАќРЈдЫЪфЁЂВжДЂЁЂзАаЖЕШЃЌдіжЕЗўЮёАќРЈВжДЂЕШЛЗНкЕФЬљБъЧЉЁЂЗжАќзАЛђИќЛЛАќзАЁЂЩњВњадзщзАЕШЁЃЮяСїЦѓвЕПЩвдАбТФааЮяСїКЯЭЌЕФЛЗНкЗжЮЊдЫЪфЁЂВжДЂЁЂзАаЖЁЂдіжЕЗўЮёЕШЃЌТФааЮяСїКЯЭЌЗбгУвВОЭЪЧТФааЮяСїКЯЭЌЙ§ГЬжаЗЂЩњдкетаЉЛЗНкЩЯЕФЗбгУЁЃ

ЁЁЁЁЖдгкТФааЮяСїКЯЭЌЗЂЩњЕФЗбгУашвЊДгСНИіНЧЖШНјааЗжЮіХаЖЯЁЃвЛЪЧвЊШЗЖЈЫљЗЂЩњЕФЮяСїЗбгУЪЧЪєгкЪВУДЛЗНкЕФЗбгУЃЌвдБугкМЦШыгаЙиГЩБОЯюФПЃЛЖўЪЧвЊШЗЖЈЫљЗЂЩњЕФИїЛЗНкЕФЮяСїЗбгУЕФЪмвцЖдЯѓЪЧЕЅЯюЮяСївЕЮёЛЙЪЧЖрЯюЮяСївЕЮёЃЌвдБугкУїШЗЪЧжБНгМЦШыФГвЛЯюЮяСївЕЮёЕФГЩБОЕФжБНгЗбгУЛЙЪЧашвЊдкВЛЭЌЮяСївЕЮёжЎМфНјааЗжХфЕФЙВЭЌЗбгУЁЃ

ЁЁЁЁШчЙћЮяСїЦѓвЕНЋФГвЛЮяСївЕЮёКЯЭЌжаЕФдЫЪфЁЂВжДЂЁЂзАаЖЁЂдіжЕЗўЮёЕШЛЗНкЕФзївЕШЋВПЛђВПЗжЛђЗжБ№ЛЗНкЭтАќЃЌдђИїЮяСїзївЕЛЗНкЗЂЩњЕФЗбгУОљЪєгкжБНгЗбгУЃЌжЇИЖИјЧЉдМИїЮяСїзївЕЛЗНкЗўЮёЩЬЕФЗбгУгІжБНгМЦШыИУЮяСївЕЮёГЩБОжаЕФдЫЪфЁЂВжДЂЁЂзАаЖЁЂдіжЕЗўЮёЕШЛЗНкЗбгУЯюФПЁЃШчЙћЭтАќЗўЮёЩцМАВЛЭЌЕФЮяСївЕЮёЃЌгІбЁдёКЯЪЪЕФЗжХфБъзМНЋЗЂЩњЕФдЫЪфЁЂВжДЂЁЂзАаЖЁЂдіжЕЗўЮёЕШЛЗНкЗбгУдкВЛЭЌЮяСївЕЮёжЎМфНјааЗжХфЁЃ

ЁЁЁЁШчЙћЮяСїЦѓвЕРћгУздМКЕФЮяСїЩшЪЉЩшБИНЋЮяСївЕЮёКЯЭЌжаЕФдЫЪфЁЂВжДЂЁЂзАаЖЁЂдіжЕЗўЮёЕШЛЗНкЕФзївЕЗжБ№ШЋГЬздгЊЛђВПЗжздгЊЃЌЫљЗЂЩњЕФЗбгУПЩвдЗжЮЊШ§ВПЗжЃКвЛЪЧдЫЪфЁЂВжДЂЁЂзАаЖЛђдіжЕЕШЛњЙЙКЭдБЙЄЕФЯрЙиЗбгУЃЛЖўЪЧдЫЪфЁЂВжДЂЁЂзАаЖЛђдіжЕЕШЩшЪЉЩшБИЕФЯрЙиЗбгУЃЌШчелОЩЗбЁЂЮЌаоЗбЁЂБЃЯеЗбЁЂФмдДКФгУЗбЕШЃЛШ§ЪЧИїРрВйзїЗбЕШЁЃЖдгкИїЛЗНкЕФетШ§ВПЗжЗбгУЃЌШчЙћЪмвцЖдЯѓНіЪЧЕЅвЛЕФЮяСївЕЮёЃЌдђгІНЋЫљЗЂЩњЕФЫљгаЗбгУжБНгЙщЪєгкИУЮяСївЕЮёЃЛШчЙћЪмвцЖдЯѓЪЧЖрЯюЮяСївЕЮёЃЌдђашвЊбЁдёКЯЪЪЕФЗжХфБъзМЗжХфгкВЛЭЌЕФЮяСївЕЮёЁЃ

ЁЁЁЁШчЙћЮяСїЦѓвЕНЋЮяСївЕЮёЩцМАЕФдіжЕЗўЮёКЭВжДЂЕШЗўЮёвЛЭЌЭтАќИјЦфЫћЮяСїЦѓвЕЃЌИљОндіжЕЗўЮёЗбЕФживЊадГЬЖШЃЌЭтАќКЯЭЌжадіжЕЗўЮёЗбПЩвдКЯВЂСаЪОдкВжДЂЕШЛЗНкЕФЗбгУЯюФПжаЃЌвВПЩвдНЋдіжЕЗўЮёЗбЕЅСаЁЃЖдгкздгЊЕФдіжЕЗўЮёЃЌШчЙћКФЗбНЯДѓЃЌПЩЕЅСаЮЊЮяСївЕЮёГЩБОЕФвЛИіЯюФПЃЛШчЙћКФЗбВЛДѓЃЌдђПЩвдПМТЧНЋЦфМЦСадкдЫЪфЁЂВжДЂЛђзАаЖЕШЛЗНкЕФЗбгУжаЁЃ

ЁЁЁЁШчЙћГ§дЫЪфЁЂВжДЂЁЂзАаЖЭтЕФдіжЕЗўЮёФкШнБШНЯЖрЃЌР§ШчЃЌМШгазщзАЁЂгЭЦсЕШЖдЮяСїЖдЯѓЕФжБНгМгЙЄзївЕЃЌвВгаЬљБъЧЉЁЂЗжАќзАЛђИќЛЛАќзАЕШЕФЗЧжБНгМгЙЄзївЕЁЃетЪБПЩвддкЮяСївЕЮёГЩБОЯТзЈУХЩшжУдіжЕзївЕЗбЯюФПРДМЦСажБНгМгЙЄЕШдіжЕзївЕЗбЃЌЩшжУЦфЫћзївЕЗбЯюФПРДМЦСадЫЪфЁЂВжДЂЁЂзАаЖгыжБНгМгЙЄЭтЕФЦфЫћЮяСїзївЕЗбЁЃ

ЁЁЁЁЮяСїЦѓвЕдкТФааЮяСїКЯЭЌЙ§ГЬжаЛЙЛсЗЂЩњЦфЫћИїРрЗбгУЃЌШчБЃЯеЗбЁЂЫАЗбЁЂЪТЙЪЫ№ЪЇгыЮЅдМХтГЅЗбЕШЁЃБЃЯеЗбЁЂЫАЗбЁЂЪТЙЪЫ№ЪЇЕШЗбгУЭЈГЃЖМБэЯжЮЊжБНгЗбгУЃЌПЩвджБНгМЦШыФГвЛЯюЮяСївЕЮёЕФГЩБОЃЌЮЅдМХтГЅЗбдђБШНЯЬиЪтЁЃЮяСїЦѓвЕгыПЭЛЇЧЉЖЉЕФЮяСїКЯЭЌЖМгаЮЅдМХтГЅЬѕПюЃЌжївЊАќРЈВЛФмАДЪБЬсЙЉЮяСїЗўЮёЕФХтГЅЬѕПюЁЂЛѕЫ№ЛѕВюХтГЅЬѕПюЁЂЮЅЗДаХЯЂЯЕЭГжЇГжБЃеЯЕФХтГЅЬѕПюЕШЁЃШчЙћЮЅдМХтГЅЗбЕФЗЂЩњЪЧгыдЫЪфЁЂВжДЂЁЂзАаЖЁЂМгЙЄдіжЕЕШзївЕВПУХЕФзївЕЯрЙиЕФЃЌгІМЦСаЮЊдЫЪфЗбЁЂВжДЂЗбЁЂзАаЖЗбЁЂМгЙЄдіжЕЗбжаЕФЮЅдМХтГЅЗбжаЃЛШчЙћетвЛЗбгУЕФЗЂЩњЃЌЪЧгыЦѓвЕЕФЮяСїдЫзїВПУХЃЈШчЮяСїжааФЃЉЕФЙмРэМАвЕЮёАВХХгаЙиЃЌдђгІМЦСаЮЊгЊдЫМфНгЗбгУжаЕФЮЅдМХтГЅЗбжаЃЌВЩгУвЛЖЈЕФЗНЗЈЗжХфгкЯрЙиЮяСївЕЮёГЩБОжаЁЃ

ЁЁЁЁ3.ЮяСївЕЮёГЩБОЯюФПЕФШЗЖЈ

ЁЁЁЁДгЮяСївЕЮёЗЂЩњЗбгУЕФЪєадРДПДЃЌЮяСївЕЮёЕФГЩБОАќРЈжБНгЗбгУКЭМфНгЗбгУСНВПЗжЁЃЦфжажБНгЗбгУАќРЈжБНгдЫЪфЗбЁЂжБНгВжДЂЗбЁЂжБНгзАаЖЗбЁЂжБНгдіжЕзївЕЗбЃЛМфНгЗбгУАќРЈдЫЪфЙВЭЌЗбгУЁЂВжДЂЙВЭЌЗбгУЁЂзАаЖЙВЭЌЗбгУЁЂдіжЕзївЕЙВЭЌЗбгУКЭгЊдЫМфНгЗбгУЁЃДгЮяСївЕЮёЗЂЩњЗбгУЕФгУЭОРДПДЃЌЮяСївЕЮёЕФГЩБОПЩЗжЮЊдЫЪфЗбЁЂВжДЂЗбЁЂзАаЖЗбЁЂдіжЕзївЕЗбКЭгЊдЫМфНгЗбгУЮхИіЯюФПЁЃЦфжадЫЪфЗбЁЂВжДЂЗбЁЂзАаЖЗбЁЂдіжЕзївЕЗбгжЗжБ№гЩжБНгЗбгУгыМфНгЗбгУЙЙГЩЁЃ

ЁЁЁЁШчЙћдкЮяСївЕЮёжаЃЌдЫЪфзївЕКЭВжДЂзївЕЫљЩцМАЕФЮяСїзївЕЗбгУеМЮяСївЕЮёзмЗбгУЕФОјДѓВПЗжЃЌДгЛсМЦЕФживЊадддђгыГЩБОаЇвцддђГіЗЂЃЌПЩвдПМТЧОЋМђЮяСїГЩБОЯюФПЃЌМДЮяСїГЩБОНіЩшдЫЪфЗбЁЂВжДЂЗбКЭгЊдЫМфНгЗбгУШ§ИіЯюФПЃЌвВМДНЋдЫЪфЗбКЭВжДЂЗбЕЅСаЃЌЖјНЋЦфЫћзївЕЫљЗЂЩњЕФЗбгУЙщВЂЮЊЦфЫћзївЕЗбЯюФПЁЃ

ЁЁЁЁЃЈЮхЃЉГЩБОКЫЫуГЬађ

ЁЁЁЁИљОнЖдЮяСївЕЮёЫљЗЂЩњЕФЗбгУМАЦфГЩБОЯюФПЗжЮіЃЌЮяСїЦѓвЕПЩвдЩшжУЁАЮяСїГЩБОЁБЁЂЁАдЫЪфЙВЭЌЗбгУЁБЁЂЁАВжДЂЙВЭЌЗбгУЁБЁЂЁАзАаЖЙВЭЌЗбгУЁБЁЂЁАдіжЕзївЕЙВЭЌЗбгУЁБКЭЁАгЊдЫМфНгЗбгУЁБЮхИіГЩБОРреЫЛЇРДЖдЮяСївЕЮёГЩБОНјааКЫЫуЁЃ

ЁЁЁЁЁАЮяСїГЩБОЁБПЦФПгУвдКЫЫуЮяСїЦѓвЕОгЊЮяСївЕЮёЃЈЛђОпЬхвЕЮёЖЈЕЅЃЉЫљЗЂЩњЕФИїЯюЗбгУЃКЁАдЫЪфЙВЭЌЗбгУЁБЁЂЁАВжДЂЙВЭЌЗбгУЁБЁЂЁАзАаЖЙВЭЌЗбгУЁБЁЂЁАдіжЕзївЕЙВЭЌЗбгУЁБЕШПЦФПгУвдКЫЫуЦѓвЕдкТФааЮяСївЕЮёЕФдЫЪфЁЂВжДЂЁЂзАаЖЁЂдіжЕзївЕЕШЛЗНкЫљЗЂЩњЕФВЛФмжБНгМЦШыФГвЛЮяСївЕЮёЃЈЛђОпЬхвЕЮёЖЈЕЅЃЉГЩБОЕФИїЯюМфНгЗбгУЃКЁАгЊдЫМфНгЗбгУЁБПЦФПгУвдКЫЫуЦѓвЕОгЊЮяСївЕЮёЙ§ГЬжаЫљЗЂЩњЕФВЛФмжБНгМЦШыФГвЛЮяСївЕЮёЃЈЛђОпЬхвЕЮёЖЈЕЅЃЉГЩБОЕФЮяСїдЫзїЙмРэВПУХЃЈШчЮяСїжааФЕШЃЉЗбгУЁЃ

ЁЁЁЁЖдгкЦѓвЕОгЊЮяСївЕЮёЫљЗЂЩњЕФФмЙЛжБНгЙщЪєгкФГвЛЮяСївЕЮёЃЈЛђОпЬхвЕЮёЖЈЕЅЃЉЕФИїЯюЗбгУЃЌАќРЈдЫЪфЗбЁЂВжДЂЗбЁЂзАаЖЗбЁЂдіжЕЗўЮёЗбЁЂБЃЯеЗбЁЂЫАЗбЁЂЪТЙЪЫ№ЪЇгыЮЅдМХтГЅЗбЕШЃЌАДЙцЖЈЕФГЩБОКЫЫуЖдЯѓКЭГЩБОЯюФПЙщМЏЃЌжБНгМЧШыЁАЮяСїГЩБОЁБПЦФПЃЛЖдгкВЛФмжБНгЙщЪєгкФГвЛЮяСївЕЮёЃЈЛђОпЬхвЕЮёЖЈЕЅЃЉЕФИїЯюЗбгУЃЌЯШдкЁАдЫЪфЙВЭЌЗбгУЁБЁЂЁАВжДЂЙВЭЌЗбгУЁБЁЂЁАзАаЖЙВЭЌЗбгУЁБЁЂЁАдіжЕзївЕЙВЭЌЗбгУЁБКЭЁАгЊдЫМфНгЗбгУЁБЕШПЦФПжаЙщМЏЃЌЦкФЉбЁдёКЯЪЪЕФЗжХфБъзМНЋЙщМЏЕФетаЉЙВЭЌЗбгУЗжХфМЦШыИїЮяСївЕЮёЃЈЛђОпЬхвЕЮёЖЈЕЅЃЉгІИКЕЃЕФГЩБОЁЃ

ЁЁЁЁНсКЯЮяСїЦѓвЕЕФГЩБОКЫЫуЖдЯѓЕФШЗЖЈЫМТЗЃЌЮяСїЦѓвЕВЩгУЁАЦЗжжЗЈЯТЕФЖЈЕЅЗЈЁБЕФГЩБОКЫЫуГЬађШчЭМ2ЫљЪОЁЃ

ЭМ2 ЮяСїЦѓвЕЮяСївЕЮёЕФГЩБОКЫЫуСїГЬ

ЁЁЁЁетбљЩшМЦЕФЮяСїЦѓвЕЮяСїГЩБОКЫЫуГЬађЃЌМШЗћКЯЮвЙњЯжааЁЖЦѓвЕЛсМЦжЦЖШЁЗЕФЯрЙиЙцЖЈЃЌгаЦфжЦЖШвРОнЃЌвВЗћКЯЮяСїЦѓвЕЕФгЊдЫЬиЕуЃЌОпгаПЩВйзїадЁЃ

ЁЁЁЁЫФЁЂЮяСїЦѓвЕЮяСївЕЮёГЩБОКЫЫуЕФзївЕГЩБОЗЈ

ЁЁЁЁЃЈвЛЃЉзївЕГЩБОЗЈЕФПђМм

ЁЁЁЁзївЕГЩБОЗЈЕФв§ШыжївЊдДгкЖдгЊдЫГЩБОЗЈЯТМфНгЗбгУЕФЗжХфЮЪЬтЕФЩюШыЫМПМЁЃзївЕГЩБОЗЈЕФКЫЫудРэПЩзмНсЮЊЁАВњЦЗЛђРЭЮёКФЗбзївЕЃЌзївЕКФЗбзЪдДЁБЃЌетРяЕФзЪдДМДИїжжКФЗбЃЌАќРЈВФСЯЗбЁЂШЫЙЄЗбЕШЃЌВњЦЗЛђРЭЮёГЩБОгызЪдДКФЗбЪЧЭЈЙ§зївЕСЊЯЕЦ№РДЕФЁЃ

ЁЁЁЁМйЩшЮяСїЦѓвЕЭЌЪБГазіСНЯюЮяСївЕЮёЃЌдкгЊдЫГЩБОЗЈЯТЃЌЮяСїЦѓвЕЕФГЩБОКЫЫуЫМТЗЪЧЃКевЕНгІМЦШыФГвЛЮяСївЕЮёГЩБОЕФжБНгЗбгУЃЌЭЌЪБНЋВЛФмжБНгМЦШыИїЯюЮяСївЕЮёЕФМфНгЗбгУбЁдёКЯЪЪЕФЪ§СПЗжХфБъзМЗжХфМЦШыСНЯюЮяСївЕЮёЕФГЩБОЁЃгЩДЫЃЌФГвЛЮяСївЕЮёЕФГЩБОАќРЈжБНгЗбгУКЭЗжХфМЦШыЕФМфНгЗбгУЁЃЕЋЪЧдкзївЕГЩБОЗЈЯТМфНгЗбгУЕФЗжХфЙЄзїзіЕУКмЯИЃЌашвЊКмЯИжТЕФГЩБОКЫЫуЛљДЁЙЄзїЁЃЦфГЩБОКЫЫуЫМТЗЪЧЃКНЋећИіЮяСївЕЮёдЫзїЙ§ГЬЯИЗжЮЊЖрИізївЕЃЌШчдЫЪфзївЕЛђВжДЂзївЕЕШЃЛИљОндЫЪфзЪдДЕФКФЗбКЭдЫЪфзївЕСПМЦЫуЕЅЮЛзївЕГЩБОЃЛШЗЖЈВЛЭЌЮяСїЯюФПЪЕМЪКФгУВЛЭЌзївЕЕФЪ§СПЃЛИљОнЕЅЮЛзївЕГЩБОКЭЮяСїЯюФПКФгУЕФзївЕСПМДЕУЮяСїЯюФПЕФзївЕГЩБОЁЃзївЕГЩБОЗЈЯТЮяСїЦѓвЕЮяСївЕЮёЕФГЩБОКЫЫуСїГЬПђМмШчЭМ3ЫљЪОЁЃ

ЭМ3 ЮяСївЕЮёзївЕГЩБОКЫЫуГЬађПђМм

ЁЁЁЁЃЈЖўЃЉзївЕГЩБОЗЈЕФКЫЫуГЬађ

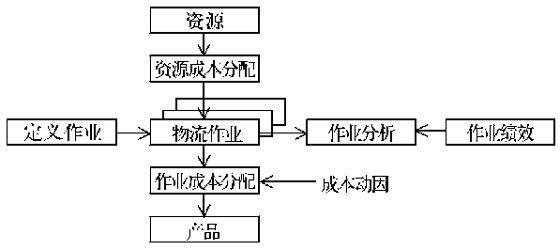

ЁЁЁЁ1.ГЩБОКЫЫуВНжш

ЁЁЁЁзївЕГЩБОЗЈАбЮяСївЕЮёГЩБОЕФКЫЫуЩюШыЕНзївЕВуДЮЃЌвдзївЕЮЊЕЅЮЛЙщМЏГЩБОЃЌВЂАбЁАзївЕЁБЛђЁАзївЕГЩБОГиЁБЕФГЩБОАДзївЕЖЏвђЗжХфЕНИїИіЮяСївЕЮёЁЃгІгУзївЕГЩБОЗЈКЫЫуЮяСївЕЮёГЩБОЗжЮЊЫФИіВНжшЁЃ

ЁЁЁЁЃЈ1ЃЉНчЖЈЦѓвЕЮяСїЯЕЭГжаЩцМАЕФИїЯюзївЕЁЃ

ЁЁЁЁЃЈ2ЃЉШЗШЯЦѓвЕЮяСїЯЕЭГжаЩцМАЕФзЪдДЁЃзЪдДЕФНчЖЈЪЧдкзївЕНчЖЈЕФЛљДЁЩЯНјааЕФЃЌУПЯюзївЕБиЖЈЩцМАЯрЙиЕФзЪдДЃЌгызївЕЮоЙиЕФзЪдДгІДгЮяСїГЩБОКЫЫужаЬоГ§ЁЃ

ЁЁЁЁЃЈ3ЃЉЛЎЗжзївЕГЩБОПтЁЃШчЙћЦѓвЕЯЕЭГжаЩцМАЕФзївЕЪ§СПЯрЖдНЯЩйЃЌОЭПЩвдЖдж№ЯюзївЕНјааЖЏвђЗжЮіЁЃШєЮяСїЦѓвЕЩцМАЕФзївЕЪ§СПКмЖрЃЌФЧУДдђашвЊНЋзївЕАДеевЛЖЈЕФддђКЯВЂЃЌНЈСЂзївЕжааФЃЌШєИЩИізївЕжааФЛЙПЩвдАДеевЛАуЙцдђЙщВЂЮЊвЛИізївЕГЩБОПтЁЃ

ЁЁЁЁЃЈ4ЃЉШЗШЯЖЏвђЁЃДгзївЕГЩБОПтЖрИізївЕжааФжабЁдёГіЧЁЕБЕФзївЕЖЏвђзїЮЊИУГЩБОПтЕФДњБэГЩБОЖЏвђВЂМЦЫуГЩБОЖЏвђЗжХфТЪЁЃ

ЁЁЁЁзївЕГЩБОЗЈМЦЫуЮяСїГЩБОЕФТпМЫМТЗШчЭМ4ЫљЪОЁЃ

ЭМ4 зївЕГЩБОЗЈМЦЫуЮяСїГЩБОЕФТпМЫМТЗ

ЁЁЁЁ2.вЕЮёЦОжЄ

ЁЁЁЁЮяСїЦѓвЕвЕЮёЦОжЄгІЪЧЗћКЯашвЊЕФМђУїЪЕгУЕФФкВПЦОжЄЃЌгІИУБЃжЄИїЯюЪ§ОнМЧТМЭъећЁЂзМШЗЁЃЦОжЄПЩвдЪзЯШдкзївЕжааФФкВПНјааДЋЕнЃЌвВПЩвдДгМИИізївЕжааФДЋЕнЕНФГвЛзївЕжааФЁЃЖдгкВЛЭЌзївЕжааФЛђШЫдБЪЙгУЕФЦОжЄЃЌЮЊБЃжЄОМУаХЯЂМАЪБДЋДяЃЌПЩЩшжУЖрСЊЦОжЄЃЌУПвЛСЊгЩВЛЭЌЕФбеЩЋМгвдЧјБ№ЁЃ

ЁЁЁЁЃЈ1ЃЉзЪСЯдЪМЦОжЄвЛЪНСНСЊЃЌвЛСЊДцСєЃЌзїЮЊБржЦзївЕжааФГЩБОБэЕФЪ§ОнЃЌСэвЛСЊНЛЦѓвЕИїЮяСїЛЗНкЕФГЩБОдБЃЌОнДЫБржЦзЊеЫЦОжЄКЭГЩБОКЫЫуЕЅЃЌЕЧМЧзЪдДГЩБОеЫВОЁЃ

ЁЁЁЁЃЈ2ЃЉзївЕЦОжЄвЛЪНСНСЊЃЌЖМНЛЫЭЦѓвЕГЩБОдБЃЌЦфжавЛСЊОнвдБржЦГЩБОКЫЫуЕЅЃЌСэвЛСЊзїЮЊЖЏвђМЦЫуЕФвРОнЁЃ

ЁЁЁЁЃЈ3ЃЉГЩБОКЫЫуЕЅвЛЪНСНСЊЃЌвЛСЊСєДцОнДЫБржЦзЊеЫЦОжЄЃЌСэвЛСЊзїЮЊБржЦВњЦЗГЩБОЕФвРОнЁЃ

ЁЁЁЁЃЈ4ЃЉжБНгВФСЯЕШЦОжЄЩшжУвЛСЊЃЌОнвдЕЧМЧжБНгВФСЯЕШГЩБОеЫВОЁЃ

ЁЁЁЁЃЈ5ЃЉзЊеЫЦОжЄвЛЪНСНСЊзїЮЊЕЧМЧВЛЭЌГЩБОеЫВОЕФвРОнЁЃ

ЁЁЁЁЩЯЪіЮхРрЦОжЄЕФТпМЬхЯЕШчЭМ5ЫљЪОЁЃ

ЭМ5 вЕЮёЦОжЄЬхЯЕЭМ

ЁЁЁЁ3.ЛсМЦПЦФП

ЁЁЁЁЮяСїЦѓвЕгІгУзївЕГЩБОЗЈКЫЫуЮяСїГЩБОПЩвдЩшжУЁАЮяСїзївЕГЩБОЁБПЦФПЃЌдйИљОнЦѓвЕГЩБОЙмРэашвЊПЩвдЩшжУЯргІЕФУїЯИПЦФПЃЌШчЁАЮяСїзївЕГЩБОЁЊЁЊЁСЁСКЯЭЌЁБЁЃШ§МЖПЦФППЩЩшжУдЫЪфзївЕГЩБОЁЂВжДЂзївЕГЩБОЁЂзАаЖзївЕГЩБОЁЂАќзАзївЕГЩБОЁЂЖЉЕЅДІРэзївЕГЩБОЁЂЯЕЭГЩшМЦзївЕГЩБОЕШЁЃИїИіЦѓвЕПЩвдИљОнздЩэЕФЬиЕуКЭОгЊЕФЗЖЮЇЯргІЕїећЛсМЦПЦФПЕФЩшжУЃЌЛђепНЋЛсМЦПЦФПзїНјвЛВНЕФЯИЛЏЁЃ

ЁЁЁЁдквдЮяСїзївЕЮЊЛљБОПЦФПЕФЧАЬсЯТЛЙПЩвдИљОнзївЕБОЩэЕФВЛЭЌРрБ№дйзїНјвЛВНЯИЗжЃЌШчвдзївЕВуДЮЗжРрЗЈЮЊЛљДЁЃЌЯргІЩшжУЫФИізївЕеЫЛЇЃКЕЅдЊзївЕеЫЛЇЁЂХњБ№зївЕеЫЛЇЁЂВњЦЗзївЕеЫЛЇгыжЇГжзївЕеЫЛЇЁЃИљОнЙмРэгыКЫЫуЕФашвЊЃЌИїзївЕеЫЛЇПЩвдМЬајЯИЗжЁЃзївЕеЫЛЇВЛНіЪЧКЫЫуЮяСїГЩБОЕФашвЊЃЌЭЌЪБвВЮЊзївЕЛЏЙмРэЬсЙЉвРОнЃЌПЩгУгкЖдзївЕГЩБОНјаагааЇЙмРэЁЂПижЦгыМрЖНЁЃ

ЁЁЁЁЖдгкздгЊЮяСїжБНгЗбгУЃЌгІИљОндЫЪфЁЂВжДЂЛђзАаЖЕШЮяСїзївЕЕФжБНгЗбгУдкЗбгУЗЂЩњЪБжБНгМЦШыЁАЮяСїзївЕГЩБОЁБеЫЛЇЕФНшЗНЃЛЖдгкздгЊЮяСїМфНгЗбгУЃЌИљОндЫЪфЁЂВжДЂЛђзАаЖЕШЮяСїзївЕЕФдЪМЕЅжЄХаЖЯЦфЪЧЮЊздгЊЮяСїМфНгЗбгУКѓЃЌЯШааЙщМЏЃЌШЛКѓЗжХфМЦШыЁАЮяСїзївЕГЩБОЁБеЫЛЇЕФНшЗНЁЃ

ЁЁЁЁЦкФЉИљОнЮяСївЕЮёЖЈЕЅЕФЭъГЩЧщПіНсзЊЯргІЕФЭъЙЄЮяСїЗбгУЃЌМДНЋЯргІЕФН№ЖюДгЁАЮяСїзївЕГЩБОЁБеЫЛЇЕФДћЗНзЊШыЁАжїгЊвЕЮёГЩБОЁБеЫЛЇЕФНшЗНЃЌЦкФЉЮДЭъЙЄЖЈЕЅЕФГЩБОУїЯИеЫЫљЙщМЏЕФЮяСїЗбгУМДЮЊЮяСїЦѓвЕЦкФЉЮДЭъГЩЮяСївЕЮёЕФГЩБОЁЃ

ЁЁЁЁ4.ГЩБОеЫВО

ЁЁЁЁЮяСїЦѓвЕПЩвдИљОнзївЕжааФЕФЦОжЄвдМАЯргІЕФеЫЛЇЫљЗДгГЕФОМУФкШнЃЌЩшМЦЮяСїзївЕГЩБОеЫВОЁЃзївЕГЩБОеЫВОЗДгГИїзївЕжааФзївЕЯћКФзЪдДЕФЧщПіЃЌЫќвдЮяСїГЩБОеЫЛЇЕФФкШнЮЊЛљДЁЬюжЦЁЃНшЗНБэЪОзївЕЯћКФзЪдДВњЩњЕФзївЕГЩБОЕФдіМгЃЌДћЗНБэЪОзївЕГЩБОзЊШыжїгЊвЕЮёГЩБОЖјВњЩњЕФзївЕГЩБОЕФМѕЩйЁЃ

ЁЁЁЁЮхЁЂЮвЙњЮяСїЦѓвЕЮяСїГЩБОКЫЫуЗНЗЈЕФЯжЪЕбЁдё

ЁЁЁЁЮвЙњЮяСїЦѓвЕОПОЙбЁдёКЮжжГЩБОКЫЫуЗНЗЈНјааЮяСїГЩБОКЫЫуШдЪЧвЛИіашвЊНтОіЕФЮЪЬтЁЃетРяЭЈЙ§ЖдгЊдЫГЩБОЗЈКЭзївЕГЩБОЗЈЕФВювьБШНЯЃЌДгЮвЙњЮяСїЦѓвЕЕФвЕЮёдЫзїЯжзДГіЗЂЃЌЖдЮвЙњЮяСїЦѓвЕВЩгУетСНжжГЩБОКЫЫуЗНЗЈЬсГібЁдёНЈвщЁЃ

ЁЁЁЁЃЈвЛЃЉгЊдЫГЩБОЗЈгызївЕГЩБОЗЈЕФВювьБШНЯ

ЁЁЁЁ1.ГЩБОКЫЫуФЃЪНВювь

ЁЁЁЁДгЪЪгУЗЖЮЇПДЃЌгЊдЫГЩБОЗЈИљОнНЯЮЊЕЅвЛЕФЗжХфБъзМЗжХфМфНгЗбгУЃЌЪЪгУгкМфНгЗбгУЪ§ЖюЯрЖдНЯаЁЕФЮяСїЦѓвЕЃЌЕЋЪЧЖдгкФЧаЉМфНгЗбгУБШжиеМЮяСївЕЮёГЩБОБШжиКмИпЕФЮяСїЦѓвЕЃЌдђЛсХЄЧњЮяСївЕЮёЕФГЩБОЁЃЖјзївЕГЩБОЗЈИФЕЅвЛЕФМфНгЗбгУЗжХфБъзМЮЊЖрБъзМЗжХфМфНгЗбгУЃЌЬсИпСЫМфНгЗбгУЗжХфЕФзМШЗадЃЌНјЖјЬсИпСЫЮяСївЕЮёГЩБОаХЯЂЕФЯрЖдзМШЗадЁЃвђДЫЃЌзївЕГЩБОЗЈФмЙЛТњзуИпБШжиМфНгЗбгУЕФЮяСїЦѓвЕзМШЗЕиЬсЙЉГЩБОаХЯЂЕФвЊЧѓЁЃ

ЁЁЁЁДгГЩБОФкКПДЃЌгЊдЫГЩБОЗЈШЯЮЊЮяСївЕЮёГЩБОЪЧЮяСїЦѓвЕгЊдЫЙ§ГЬжаЫљЗЂЩњКФЗбЕФЖдЯѓЛЏЃЌЖдГЩБОЕФОМУЪЕжЪНјааСЫИХРЈЃЌЕЋУЛгаНвЪОГЩБОдкЙмРэбЇвтвхЩЯЕФФкКЁЃЖјзївЕГЩБОЗЈе§ЪЧДгЙмРэбЇвтвхЩЯРДШЯЪЖГЩБОЕФФкКЕФЃЌНЋЮяСївЕЮёГЩБОЖЈвхЮЊЮяСїзЪдДЕФКФгУЃЌЖјВЛЪЧЮЊЛёЕУзЪдДЖјЗЂЩњЕФжЇГіЃЌАбЮяСїзївЕзїЮЊЮяСївЕЮёЗбгУЗЂЩњгыЮяСївЕЮёГЩБОаЮГЩЕФжаНщЃЌГЩБОЪЧвЛИігызївЕЯрСЊЯЕЕФЖрВуДЮЕФИХФюЁЃгЊдЫГЩБОЗЈЯТЃЌЮяСївЕЮёГЩБОжЛАќРЈгыЮяСївЕЮёгЊдЫжБНггаЙиЕФЗбгУЃЌЖјгУгкЦѓвЕЙмРэКЭзщжЏЩњВњОгЊЕФЗбгУвдМАгЊвЕЗбгУдђзїЮЊЦкМфЗбгУДІРэЃЌЮяСїГЩБОАДЗбгУОМУгУЭОЩшжУГЩБОЯюФПЁЃдкзївЕГЩБОЗЈЯТЃЌЮяСївЕЮёГЩБОдђЪЧЭъШЋГЩБОЃЌМДЮяСїЦѓвЕЫљгаЕФЗбгУжЇГіжЛвЊЪЧКЯРэЕФЁЂгааЇЕФЃЌЖМЪЧЖдзюжеРЭЮёВњГігавцЕФжЇГіЃЌвђЖјЖМгІМЦШыЮяСївЕЮёГЩБОЁЃвВОЭЪЧЫЕЃЌзївЕГЩБОЗЈЧПЕїЗбгУжЇГіКЯРэадЁЂгааЇадЃЌЖјВЛТлЦфЪЧЗёгыЮяСїРЭЮёжБНгЯрЙиЃЌЦфГЩБОЯюФПЪЧАДзївЕРрБ№ЩшжУЕФЁЃзївЕГЩБОЗЈЯТвВгаЦкМфЗбгУЃЌЕЋЪЧетИіЦкМфЗбгУжЛЪЧгУРДЛуМЏИїжжЮоаЇЕФЁЂВЛКЯРэЕФжЇГіЃЌМДЫфШЛЯћКФзЪдДЃЌЕЋВЛдіМгРЭЮёВњЦЗМлжЕЕФИїжжжЇГіЁЃвђДЫЃЌзївЕГЩБОжаЕФЦкМфЗбгУЪЧПЩвдЭЈЙ§ИїжжЗНЗЈЯћГ§ЃЌВЂЧввВгІИУЯћГ§ЕФЁЃ

ЁЁЁЁДгГЩБОКЫЫуЖдЯѓПДЃЌгЊдЫГЩБОЗЈЙизЂЕФЪЧЮяСїЦѓвЕЮяСїГЩБОНсЙћБОЩэЃЌМДЦфНіНіКЫЫуЮяСїЦѓвЕЫљЬсЙЉЕФЮяСїРЭЮёЃЌЖјЧввЛАуЮЊзюжеРЭЮёВњЦЗЁЃзївЕГЩБОЗЈВЛНіЙизЂЮяСївЕЮёГЩБОНсЙћЃЌЖјЧвИќЙизЂЮяСївЕЮёГЩБОаЮГЩЙ§ГЬКЭГЩБОаЮГЩдвђЃЌАбзХжиЕуЗХдкЮяСїГЩБОЗЂЩњЕФЧАвђКѓЙћЩЯЃЌЫќВЛНіАбзюжеРЭЮёВњЦЗзїЮЊГЩБОКЫЫуЕФЖдЯѓЃЌЖјЧввВНЋзЪдДЁЂзївЕЁЂзївЕжааФЁЂжЦдьжааФЕШзїЮЊГЩБОКЫЫуЖдЯѓЁЃСНжжГЩБОКЫЫуЗНЗЈЖджБНгЗбгУЕФДІРэЪЧЯрЭЌЕФЃЌЖМЪЧжБНгМЦШыЮяСївЕЮёГЩБОЃЌСНепЕФЧјБ№дкгкМфНгЗбгУЕФЗжХфЩЯЁЃзївЕГЩБОЗЈДгГЩБОдДЭЗШыЪжЃЌНЋЕЅвЛБъзМЗжХфЛљДЁИФЮЊАДГЩБОЖЏвђЕФЖрБъзМЗжХфЃЌМДЯШАбЮяСївЕЮёЗбгУИљОнЦфВњЩњЕФдвђЛуМЏЕНЮяСїзївЕЃЌдйАДЮяСївЕЮёЯћКФЕФзївЕЃЌНЋзївЕГЩБОМЦШыЮяСївЕЮёГЩБОЃЌДгЖјЬсИпСЫЮяСївЕЮёГЩБОКЫЫуЕФзМШЗадЁЃ

ЁЁЁЁДгГЩБОКЫЫуГЬађПДЃЌгЊдЫГЩБОЗЈЕФКЫЫуГЬађЪЧНЋЗЂЩњЕФжБНгЗбгУжБНгМЦШыЮяСївЕЮёГЩБОЃЌНЋМфНгЗбгУЯШЙщМЏШЛКѓВЩгУвЛЖЈЕФБъзМЗжХфМЦШыЮяСївЕЮёГЩБОЁЃгыгЊдЫГЩБОЗЈЯрБШЃЌзївЕГЩБОЗЈвЊЧѓЪзЯШШЗШЯЮяСївЕЮёЗЂЩњСЫФФаЉзївЕЃЌЮяСївЕЮёКФЗбСЫФФаЉзЪдДЃЌЦфДЮИљОнзЪдДКФЗбЕФЧщПіМЦЫуУПжжзївЕЫљЗЂЩњЕФГЩБОЃЌзюКѓвдЮяСївЕЮёЖдзївЕЕФашЧѓЮЊЛљДЁЃЌНЋГЩБОзЗзйЕНЮяСївЕЮёЁЃ

ЁЁЁЁ2.ГЩБОЙмРэФЃЪНВювь

ЁЁЁЁгЊдЫГЩБОЗЈЙмРэФЃЪНЕФЗЖЮЇОжЯогкЮяСїЦѓвЕЮяСївЕЮёгЊдЫЙ§ГЬжаЪЕМЪЗЂЩњЕФГЩБОЃЌМДЮяСївЕЮёГЩБОЃЌВЂВЛКЫЫузївЕГЩБОЁЂЙЫПЭГЩБОЁЂПЊЗЂЩшМЦГЩБОЕШЁЃгЊдЫГЩБОЗЈЙмРэФЃЪНЯТЃЌГЩБОЪЧЖдЯѓЛЏЕФЗбгУЃЌЖјгЊвЕЗбгУЁЂЙмРэЗбгУгыВЦЮёЗбгУЖМБЛЙщЮЊЦкМфЗбгУЃЌжБНгЕжМѕЕБЦкЫ№вцЃЌВЂВЛзїЮЊЮяСївЕЮёГЩБОЙмРэЕФЗЖЮЇЁЃСэЭтЃЌЛЙвђЮЊЮяСїГЩБОжаЙЬЖЈГЩБОгыБфЖЏГЩБОЕФЮЪЬтв§ЗЂГЩБОаХЯЂВЛзМЃЌДгЖјКіТдСЫЮяСївЕЮёЙЬЖЈГЩБОЕФЙмРэЁЃЙЬЖЈГЩБОвЛАуЮЊМфНгЗбгУЃЌЫќжЛФмЭЈЙ§жїЙлбЁЖЈЕФФГИіЗжХфТЪЯђЮяСївЕЮёЗжЬЏЃЌМгжЎОЙ§ЖрДЮЗжЬЏдьГЩзЪдДКФЗбЕФеЫУцжЕгыЪЕМЪжЕжЎМфЕФНЯДѓЦЋВюЃЌжТЪЙЮяСївЕЮёСПгыЙЬЖЈГЩБОЕФПЩФмЭбНкЯжЯѓЁЃЯдШЛЃЌгЊдЫГЩБОЗЈЙмРэФЃЪНЪЧжиБфЖЏГЩБОЖјЧсЙЬЖЈГЩБОЕФЙмРэЁЃ

ЁЁЁЁзївЕГЩБОЗЈЙмРэФЃЪНЕФЙмРэЗЖЮЇКИЧЮяСївЕЮёГЩБОЗЂЩњЕФећИіжмЦкЃЌЫќАќРЈСЫЮяСївЕЮёЕФЧАЦкПЊЗЂГЩБОЁЂЙЫПЭЗўЮёГЩБОЕШЁЃзївЕГЩБОЗЈЙмРэвдзївЕЮЊКЫаФгыЦ№ЕуЃЌАбжиЕуЗХдкУПвЛИізївЕЕФЭъГЩМАЫљКФЗбЕФзЪдДЩЯЁЃЭЌЪБЫќИќМгЪЪгІЕЏадЙмРэЯЕЭГЁЃДгЪБМфЩЯПДЃЌЦфЙмРэЕФСЂзуЕудкгкПЊЗЂЩшМЦНзЖЮетбљЕФдДСїжиаФЃЌВЂЭЈЙ§зївЕЗжЮіЃЌЫнБОЧѓдДЃЌИљОнММЪѕгыОМУЯрЭГвЛЕФддђЃЌВЛЖЯЕїећзївЕЗНЪНЃЌжиаТХфжУзЪдДЃЌДгЖјДяЕНГжајНЕЕЭГЩБОЕФФПБъЁЃ

ЁЁЁЁЃЈЖўЃЉЮяСїЦѓвЕГЩБОКЫЫуЗНЗЈЕФЯжЪЕбЁдё

ЁЁЁЁЮвЙњЮяСїЦѓвЕЖдЮяСїГЩБОКЫЫуЗНЗЈЕФбЁдёЃЌжївЊгІПМТЧЦѓвЕеНТдФПБъЕФЖЈЮЛЁЂЮяСївЕЮёГЩБОЬиеїгыЮяСїЦѓвЕШЫдБЫижЪКЭЙмРэаХЯЂЯЕЭГШ§ЗНУцвђЫиЁЃ

ЁЁЁЁ1.ЮяСїЦѓвЕеНТдФПБъЕФЖЈЮЛ

ЁЁЁЁЮяСїЦѓвЕздЩэЕФЗЂеЙеНТдЪЧЦфЮяСївЕЮёГЩБОКЫЫуЗНЗЈбЁдёЕФОіЖЈадвђЫиЁЃЮяСїЦѓвЕЕФЗЂеЙеНТдОіЖЈСЫЦфЖдЮяСївЕЮёГЩБОаХЯЂЕФжиЪгГЬЖШЃЌЮяСївЕЮёГЩБОаХЯЂЕФжиЪгГЬЖШОіЖЈСЫЮяСїЦѓвЕЖдЮяСївЕЮёПЩППГЩБОаХЯЂЕФашЧѓГЬЖШЁЃ

ЁЁЁЁдкЮяСїЦѓвЕЕФЦ№ВННзЖЮЃЌЦфЗЂеЙеНТдЭЈГЃШЗЖЈЮЊШчКЮЧРеМЮяСївЕЮёЪаГЁЃЌШчКЮеЙЯжздЩэЕФвЕЮёЦЗХЦЁЃдкетвЛНзЖЮЕФЮяСїЦѓвЕНЋФПБъЫјЖЈдкЮяСївЕЮёЪаГЁЗнЖюЩЯЃЌжСгкГаНгФГвЛЯюЮяСївЕЮёвдКѓетЯювЕЮёЪЧгЏРћЛЙЪЧПїЫ№дђЪЧПМТЧЕФДЮвЊЮЪЬтЁЃЮЊСЫЧРеМЪаГЁЃЌМДЪЙЪЧПїЫ№ЕФвЕЮёвВЛсГаНгЁЃЮвЙњЮяСїЦѓвЕОјДѓЖрЪ§ЛЙЭЃСєдкЦ№ВННзЖЮЁЃДЫЪБЃЌМјгкЮяСїЦѓвЕЗЂеЙеНТджаЮяСївЕЮёЕФгЏРћФмСІВЂЗЧЪзвЊФПБъЃЌгЩДЫгАЯьСЫЮяСївЕЮёГЩБОаХЯЂОіВпгагУадЕФГфЗжЬхЯжЃЌОіЖЈСЫИУНзЖЮЕФЮяСїЦѓвЕПЩвдднЪБЗХЫЩЖдЮяСївЕЮёГЩБОаХЯЂЕФзМШЗадвЊЧѓЁЃдкетбљЕФЛЗОГЬѕМўЯТЃЌЮяСїЦѓвЕУЛгаБивЊбЁдёФмЙЛЬсЙЉЯрЖдзМШЗГЩБОаХЯЂЕЋКЫЫуДњМлДѓЕФзївЕГЩБОЗЈЖјгІбЁдёгЊдЫГЩБОЗЈЁЃ

ЁЁЁЁЕЋЪЧЃЌЕБЮяСїЦѓвЕДІгкЮШВНЗЂеЙНзЖЮЛђепЫЕдкЮяСїЦѓвЕЧРеМЕФЮяСївЕЮёЪаГЁЛљБОБЅКЭЪБЃЌЮяСїЦѓвЕЕФеНТдФПБъЛсЗЂЩњжиДѓЕФБфЛЏЁЃЮяСїЦѓвЕЪЧзЗж№гЏРћЕФЃЌЦ№ВННзЖЮЕФПїЫ№ЦкД§ЗЂеЙНзЖЮгЏРћЕФУжВЙЃЌДгЖјХЄПїЮЊгЏЁЃетвЛеНТдФПБъЕФИФБфБэУїЮяСїЦѓвЕПЊЪМЙизЂЦфГазіЕФЮяСївЕЮёЕФгЏРћзДПіСЫЃЌгЩДЫЮяСївЕЮёГЩБОаХЯЂЕФОіВпгагУадЕУвдГфЗжЬхЯжЁЃЮяСївЕЮёЕФгЏРћФмСІШЁОігкЮяСївЕЮёЪеШыКЭЮяСївЕЮёГЩБОСНДѓвђЫиЁЃЕБЮяСївЕЮёЪеШыЩЯЩ§ЕФПеМфВЛДѓЪБЃЌЮяСїЦѓвЕЛсНЋЙмРэЕФжиаФТфЕНШчКЮНЕЕЭЮяСївЕЮёГЩБОЩЯЁЃДЫЪБЃЌзївЕГЩБОЗЈЕФбЁдёЯдЪОСЫгЊдЫГЩБОЗЈЫљВЛФмБШФтЕФСНДѓгХЪЦЃЌМДзївЕГЩБОКЫЫуаХЯЂЕФЯрЖдзМШЗадКЭзївЕГЩБОЙмРэЕФЯрЖдПЦбЇадЁЃдкетбљЕФЛЗОГЬѕМўЯТЃЌЮяСїЦѓвЕПЩвдПМТЧбЁдёзївЕГЩБОЗЈКЫЫуЮяСївЕЮёЕФГЩБОЁЃ

ЁЁЁЁ2.ЮяСїЦѓвЕЕФЮяСївЕЮёГЩБОЬиеї

ЁЁЁЁЮяСїЦѓвЕЕФЮяСївЕЮёГЩБОЕФЬиеїгыЮяСїЦѓвЕВЩгУКЮжжвЕЮёдЫзїФЃЪНжБНгЯрЙиЁЃШчЙћЮяСїЦѓвЕЕФвЕЮёдЫзїФЃЪНбЁдёЕФЪЧШЋГЬЭтАќФЃЪНЃЌДЫЪБЮяСїЦѓвЕТФааФГвЛЗнЮяСївЕЮёКЯЭЌЫљЗЂЩњЕФЗбгУОјДѓЖрЪ§ЮЊжБНгЗбгУЃЌЕЋШдгавЛВПЗжЗбгУгІзїЮЊМфНгЗбгУгІЗжХфМЦШыЮяСївЕЮёГЩБОЃЌР§ШчЮяСїЦѓвЕШчЙћЩшжУЮяСїжааФзїЮЊОпЬхжДааЮяСївЕЮёЕФзївЕЙмРэВПУХЃЌПЩФмЭЌЪБЗўЮёгкЖрЯюЮяСївЕЮёЃЌЦфЗЂЩњЕФвЕЮёЛњЙЙЗбгУгІзїЮЊМфНгЗбгУЃЛгжШчЮяСїЙмРэаХЯЂЯЕЭГЕФЯрЙиЗбгУжавВПЩФмЛсДцдкзХМфНгЗбгУашвЊЗжХфМЦШыВЛЭЌЮяСївЕЮёЕФГЩБОЁЃШчЙћЮяСїЦѓвЕЗЂЩњЕФетаЉМфНгЗбгУЕФБШжиНЯЕЭЃЌИљОнГЩБОаЇвцддђКЭживЊадддђЃЌЮяСїЦѓвЕПЩвдПМТЧбЁдёгЊдЫГЩБОЗЈРДКЫЫуЮяСївЕЮёГЩБОЃЌбЁдёФГвЛЮяСїзївЕСПЗжХфМфНгЗбгУМДПЩЃЌЮоашбЁдёзївЕГЩБОЗЈНјааКЫЫуЁЃ

ЁЁЁЁШчЙћЮяСїЦѓвЕЕФвЕЮёдЫзїФЃЪНбЁдёЕФЪЧздгЊФЃЪНЃЌДЫЪБЮяСїЦѓвЕТФааФГвЛЗнЮяСївЕЮёКЯЭЌЫљЗЂЩњЕФЗбгУЪєадЯрЖдИДдгЁЃздгЊФЃЪНЯТЬиБ№ЪЧШЋГЬздгЊФЃЪНЯТЃЌЁАдЫЪфЙВЭЌЗбгУЁБЁЂЁАВжДЂЙВЭЌЗбгУЁБКЭЁАгЊдЫМфНгЗбгУЁБЕШПЦФПЫљКЫЫуЕФМфНгЗбгУЕФН№ЖюБШжиеМЮяСївЕЮёзмГЩБОЕФБШжиНЯИпЃЌЖјЙщЪєгкЮяСївЕЮёжБНгЗбгУЕФБШжиНЯЕЭЕФЧщаЮЯТЃЌПМТЧЕНзївЕГЩБОЗЈЯТЮяСївЕЮёГЩБОаХЯЂЯрЖдзМШЗадЬиеїЃЌЮяСїЦѓвЕПЩвдПМТЧбЁдёзївЕГЩБОЗЈКЫЫуЦфЮяСївЕЮёГЩБОЁЃЕЋашзЂвтЃЌЮяСївЕЮёМфНгЗбгУеМЮяСївЕЮёзмГЩБОНЯИпБШжиетвЛвЕЮёГЩБОЬиеїЪЧЮяСїЦѓвЕбЁдёзївЕГЩБОЗЈЕФЧАЬсЬѕМўЃЌетВЂВЛвтЮЖзХЮяСїЦѓвЕБиаыбЁдёзївЕГЩБОЗЈНјааГЩБОКЫЫуЁЃ

ЁЁЁЁ3.ЮяСїЦѓвЕЕФШЫдБЫижЪКЭЮяСїЙмРэаХЯЂЯЕЭГ

ЁЁЁЁЮяСїЦѓвЕШчЙћДІгкЮяСївЕЮёЕФЗЂеЙНзЖЮЖјПЊЪМЙизЂЮяСївЕЮёГЩБОЃЌВЂЧвЮяСїЦѓвЕЕФЮяСївЕЮёГЩБОЙЙГЩжаМфНгЗбгУЫљеМБШжиНЯИпЪБЃЌЮяСїЦѓвЕПЩвдПМТЧбЁдёзївЕГЩБОЗЈКЫЫуЃЌвдЛёШЁЮяСївЕЮёОіВпЫљашЕФЯрЖдзМШЗЕФЮяСївЕЮёГЩБОаХЯЂЁЃЕЋЪЧЃЌзївЕГЩБОЗЈФмЗёдкЮяСїЦѓвЕгааЇЪЕЪЉгаРЕгкЮяСїЦѓвЕЕФШэгВМўЬѕМўЕФЭъЩЦГЬЖШЃЌЦфжаЃЌЙиМќЕФШэгВМўЬѕМўЪЧЮяСїЦѓвЕШЫдБЕФЫижЪКЭЮяСїЙмРэаХЯЂЯЕЭГЁЃзївЕГЩБОЗЈЕФЪЕЪЉЪзЯШвЊЧѓГЩБОКЫЫуЙлФюЩЯЕФжиДѓИФБфЃЌвЊЧѓЮяСїЦѓвЕЩЯЕНЖЪТЛсЁЂЙмРэВуЃЌЯТЕНЯжГЁЮяСївЕЮёШЫдБОљФмИФБфГЩБОКЫЫуЙлФюЃЌГфЗжШЯЪЖЕНзївЕГЩБОЗЈКЫЫуЕФБивЊадКЭживЊадЁЃзївЕГЩБОЗЈЕФгааЇЪЕЪЉЖдЮяСїЦѓвЕЕФЭХЖгКЯзїОЋЩёЬсГіСЫЬєеНЁЃзївЕГЩБОЗЈдкзївЕЪ§ОнЕФЪеМЏЁЂећРэКЭДЋЕнГЬађЩЯгазХбЯИёЕФвЊЧѓЃЌШБЗІКЯзїОЋЩёЕФЭХЖгКмФбзіЕНзївЕЪ§ОнЪеМЏЁЂећРэКЭДЋЕнГЬађВЛГічЂТЉЃЌНјЖјгАЯьзївЕГЩБОЗЈЕФЪЕЪЉЁЃСэЭтЃЌзївЕГЩБОЗЈЕФзївЕЪ§ОнЪеМЏЁЂећРэКЭДЋЕнГЬађЦОЪжЙЄВйзїЪЧКмВЛЯжЪЕЕФЃЌБЯОЙзївЕЪ§ОнЕФДЋЕнвЊЧѓзМШЗадКЭМАЪБадЃЌетОЭЖдЮяСїЦѓвЕЮяСїЙмРэаХЯЂЯЕЭГЬсГіСЫЬєеНЁЃПЊЗЂвЛЬззївЕГЩБОЮяСїЙмРэаХЯЂЯЕЭГЪЧЪЕЪЉзївЕГЩБОЗЈЕФБивЊЬѕМўЃЌУЛгаЪЪКЯЮяСїЦѓвЕвЕЮёдЫзїЬиЩЋЕФзївЕГЩБОЮяСїЙмРэаХЯЂЯЕЭГЃЌОЭВЛПЩФмдкЮяСїЦѓвЕжаЪЕЪЉзївЕГЩБОЗЈЁЃ

ЁЁЁЁ[зїепМђНщ] ЩлШ№ЧьЃЈ1957-ЃЉЃЌФаЃЌВЉЪПЁЂНЬЪкЃЌЯжШЮЩЯКЃСЂаХЛсМЦбЇдКИБдКГЄЁЂЩЯКЃКЃЪТДѓбЇВЉЪПЩњЕМЪІЃЌМцШЮжаЙњНЛЭЈЛсМЦбЇЛсИБЛсГЄЁЂЩЯКЃЪаЛсМЦбЇЛсГЃЮёРэЪТЁЂЩЯКЃЪаЛсМЦбЇЛсИпаЃЙЄзїЮЏдБЛсжїШЮЮЏдБЁЃбаОПЗНЯђЃКВЦЮёгыЛсМЦЁЂЭЖзЪгыШкзЪЁЃ

ЁЁЁЁ[1] БОЮФЪЧБЪепжїГжЕФНЛЭЈВППЦММЯюФПЁЖНЛЭЈаавЕЮяСїЦѓвЕГЩБОКЫЫугыЗбгУЙщМЏбаОПЁЗЃЈКЯЭЌБрКХЃК2003-322-108-11ЃЉЕФбаОПГЩЙћжЎвЛЁЃ

ЁЁЁЁ[2Ѓн ИУЮФШйЛёаТЪРМЭЕкШ§НьжаЙњНЛЭЈдЫЪфвЕВЦЮёгыЛсМЦбЇЪѕбаЬжЛсвЛЕШНБЁЃ

ЁЁЁЁ[3] RothЃЌHarold P.ЃЌand Linda T. SimsЃЌ1991ЃЌ ЁАCosting for warehousing and DistributionЃК Using ABC in a Warehouse Can Affect Bottom LineЁБЃЌ Management Accounting. [4] PohlenЃЌTerrance L.ЃЌand Bernard J.La LondeЃЌ 1994ЃЌ ЁАImplementing Activity-Based Costing in LogisticsЁБЃЌ Journal of Business Logistics. [5] PirttilaЃЌ Timo and Petri HautaniemiЃЌ 1995ЃЌ ЁАActivity Based Costing and Distribution Logistics ManagementЁБЃЌ International Journal of Production Economics. [6] La LondeЃЌBernard and Terrance PohlenЃЌ 1998ЃЌ ЁА1998 Survey of Activity-Based Costing Applications Within Business LogisticsЁБ ЃЌSupply Chain Management Research Group. [7] МћЕЫЗяЯщБржјЃКЁЖЯжДњЮяСїГЩБОЙмРэЁЊЁЊЯћГ§ЁАЮяСїБљЩНЁБЃЌЛёШЁРћШѓжЎЕкШ§дДШЊЁЗЃЌОМУЙмРэГіАцЩчЃЌ2003ФъЃЌЕк15ЁЋ18вГЁЃ

ЁЁЁЁ[8] Institute of Management AccountantsЃЌ1992ЃЌ ЁАCost Management for LogisticsЁБЃЌ Statement NO.4PЃЌ Statements on Management Accounting. [9] ШеБОЭЈЩЬВњвЕЪЁЃКЁЖЮяСїГЩБОКЫЫуЛюгУЪжВсЁЗЃЌ1992ФъЁЃ

ЁЁЁЁ[10] еХУЗСеЃКЮяСїГЩБОКЫЫуЗНЗЈЬНЬжЃЌЁЖЩЬвЕОМУгыЙмРэЁЗЃЌ2002ФъЕк12ЦкЁЃ

ЁЁЁЁ[11] ФпАЎЙњЃКЮяСїГЩБОКЫЫуЗНЗЈЬНЬжЃЌЁЖММЪѕОМУЁЗЃЌ2000ФъЕк3ЦкЁЃ

ЁЁЁЁ[12] РюЛсЬЋЁЂеХЮФНмЃКЩњВњЦѓвЕЮяСїГЩБОЕФЕЅЖРКЫЫуЃЌЁЖЮяСїПЦММЁЗЃЌ2002ФъЕк1ЦкЁЃ

ЁЁЁЁ[13] СѕЙњЮфЁЂМжвјЗМЃКЙигкЮяСїГЩБОЛсМЦКЫЫуЛљБОПђМмЙЙЯыЃЌЁЖВЦЛсЭЈбЖЁЗЃЌ2004ФъЕк4ЦкЁЃ

ЁЁЁЁ[14] ДњРЄЃКЮяСїГЩБОКЫЫуЬхЯЕЕФЙЙНЈЃЌЁЖВЦЛсдТПЏЁЗЃЌ2003ФъЕк19ЦкЁЃ

ЁЁЁЁ[15] яњГЩИеЁЂеХЛЊЁЂНЊЮФОќЃКЮяСїГЩБОЛсМЦКЫЫуФЃЪНЕФбЁдёЃЌЁЖЫФДЈЛсМЦЁЗЃЌ2003ФъЕк11ЦкЁЃ

ЁЁЁЁ[16] КЋЧьРМЁЂжьЯўРђЃКзївЕГЩБОЗЈдкЮяСїГЩБОЙмРэжаЕФгІгУЃЌЁЖВЦЛсдТПЏЁЗ2004ФъЕк9ЦкЁЃ

ЁЁЁЁ[17] бюЦМЁЂРзбоЃКЪдТлзївЕГЩБОЗЈдкЮяСїГЩБОЙмРэжаЕФгІгУЃЌЁЖЩЬЦЗДЂдЫгыбјЛЄЁЗЃЌ2001ФъЕк6ЦкЁЃ

ЁЁЁЁ[18] ЗНЗМЁЂбюбяЃКЦѓвЕЮяСїГЩБОКЫЫуЕФABCГЩБОЗЈЃЌЁЖЭГМЦгыОіВпЁЗ2003ФъЕк5ЦкЁЃ

ЁЁЁЁ[19] жаЛЊШЫУёЙВКЭЙњВЦеўВПжЦЖЈЃКЁЖЦѓвЕЛсМЦжЦЖШ2001ЁЗЃЌВЦеўВПВЦЛс[2000]25КХЮФЁЃ

ЁЁЁЁ[20] жаЛЊШЫУёЙВКЭЙњНЛЭЈВПжЦЖЈЃКЁЖНЛЭЈдЫЪфЦѓвЕГЩБОЗбгУЙмРэКЫЫуАьЗЈЁЗЃЌНЛЭЈВПНЛВЦЗЂ[1995]445КХЮФЁЃ

ЁЁЁЁ[21] УРЙњЮяСїЙмРэаЛсЃЈCouncil of Logistics ManagementЃЌCLMЃЉ1998ФъЖдЮяСїЯТЕФЖЈвхЪЧЃКЁАЮяСїЪЧЙЉгІСДЙ§ГЬЕФвЛВПЗжЃЌЪЧвдТњзуПЭЛЇашЧѓЮЊФПЕФЃЌвдИпаЇКЭОМУЕФЪжЖЮРДзщжЏВњЦЗЁЂЗўЮёвдМАЯрЙиаХЯЂДгЙЉгІЕНЯћЗбЕФдЫЖЏКЭДцДЂЕФМЦЛЎЁЂжДааКЭПижЦЕФЙ§ГЬЁЃЁБЮвЙњЙњМвжЪСПММЪѕМрЖНОжЗЂВМЕФгк2001Фъ8дТ1ШеЦ№ЪЕЪЉЕФЁЖжаЛЊШЫУёЙВКЭЙњЙњМвБъзМЁЊЁЊЮяСїЪѕгяЁЗЖдЮяСїЕФЖЈвхЮЊЃКЁАЮяЦЗДгЙЉгІЕиЯђНгЪмЕиЕФЪЕЬхСїЖЏЙ§ГЬЁЃИљОнЪЕМЪашвЊЃЌНЋдЫЪфЁЂДЂДцЁЂзАаЖЁЂАсдЫЁЂАќзАЁЂСїЭЈМгЙЄЁЂХфЫЭЁЂаХЯЂДІРэЕШЛљБОЙІФмЪЕЪЉгаЛњНсКЯЁЃЁБ

ЁЁЁЁ[22] ДгЮвЙњЮяСїЦѓвЕЕФвЕЮёЯжзДРДПДЃЌЮяСїЦѓвЕЕЅЯюЮяСївЕЮёЪеШыеМЦѓвЕзмЮяСїЪеШыЕФАйЗжБШгІЯоЖЈдк80%вдЯТЮЊвЫЁЃгЩгкЮвЙњДѓВПЗжЮяСїЦѓвЕЪЧДгДЋЭГдЫЪфЁЂВжДЂКЭЛѕДњЦѓвЕзЊаЭЖјРДЃЌВЂЧвДІгкГѕМЖЗЂеЙНзЖЮЃЌЫљвдДЋЭГвтвхЩЯЕФдЫЪфЁЂВжДЂЗўЮёвЕЮёСПШдеМЯрЕББШжиЁЃИљОнгаЙиЭГМЦЪ§ОнЃЌЯжДњЮяСїЦѓвЕ85%ЕФЪевцРДзддЫЪфЁЂВжДЂЕШДЋЭГЛљДЁадвЕЮёЃЌЮяСїдіжЕЗўЮёКЭаХЯЂзЩбЏЗўЮёЕШЯжДњЮяСїЗўЮёЕФЪевцжЛеМ15%.МћЙњМвЗЂеЙКЭИФИяЮЏдБЛсОМУдЫааОжЁЂФЯПЊДѓбЇЯжДњЮяСїбаОПжааФЃКЁЖжаЙњЯжДњЮяСїЗЂеЙБЈИц[2002Фъ]ЁЗЃЌЛњаЕЙЄвЕГіАцЩчЃЌ2003ФъГіАцЃЌЕк360вГЁЃ

ЁЁЁЁ[23] СѕН№УїЁЂЭѕвЋЧђЃКЮяСїГЩБОеМGDPЕФБШР§ЗжЮіЃЌЁЖЮяСїММЪѕЁЗЃЌ2004ФъЕк4ЦкЁЃ

ЁЁЁЁ[24] ЭѕзєЃКЮяСїГЩБОЕНЕздѕУДЫуЃЌЁЖжаЙњЮяСїгыВЩЙКЁЗЃЌ2003ФъЕк4ЦкЁЃ

ЁЁЁЁ[25] Ьяе№ЃКЮїЗНЗЂДяЙњМвЮяСїГЩБОЕФЯжзДМАЖдЮвУЧЕФЦєЪОЃЌЁЖОМУбаОПВЮПМЁЗЃЌ2005ФъЕк19ЦкЁЃ

ЁЁЁЁ[26] дкЙЋТЗЁЂЫЎТЗЁЂКНПедЫЪфвЕжаНЋЩњВњОгЊвЕЮёГЦЮЊЁАгЊдЫвЕЮёЁБЃЌдкЬњТЗдЫЪфвЕжадђНЋЩњВњОгЊвЕЮёГЦЮЊЁАдЫгЊвЕЮёЁБЁЃ

ЁЁЁЁВЮПМЮФЯз

ЁЁЁЁ[1] RothЃЌHarold P.ЃЌand Linda T. SimsЃЌ1991ЃЌ ЁАCosting for warehousing and DistributionЃК Using ABC in a Warehouse Can Affect Bottom LineЁБЃЌ Management Accounting.

ЁЁЁЁ[2] PohlenЃЌTerrance L.ЃЌand Bernard J.La LondeЃЌ 1994ЃЌ ЁАImplementing Activity-Based Costing in LogisticsЁБЃЌ Journal of Business Logistics.

ЁЁЁЁ[3] PirttilaЃЌ Timo and Petri HautaniemiЃЌ 1995ЃЌ ЁАActivity Based Costing and Distribution Logistics ManagementЁБЃЌ International Journal of Production Economics.

ЁЁЁЁ[4] La LondeЃЌBernard and Terrance PohlenЃЌ 1998ЃЌ ЁА1998 Survey of Activity-Based Costing Applications Within Business LogisticsЁБ ЃЌSupply Chain Management Research Group.

ЁЁЁЁ[5] Institute of Management AccountantsЃЌ1992ЃЌ ЁАCost Management for LogisticsЁБЃЌ Statement NO.4PЃЌ Statements on Management Accounting.

ЁЁЁЁ[6] ЙњМвЗЂеЙКЭИФИяЮЏдБЛсОМУдЫааОжЃЌФЯПЊДѓбЇЯжДњЮяСїбаОПжааФЁЃжаЙњЯжДњЮяСїЗЂеЙБЈИц[2002Фъ][M].ББОЉЃКЛњаЕЙЄвЕГіАцЩчЃЌ2003.

ЁЁЁЁ[7] ЙњМвЗЂеЙКЭИФИяЮЏдБЛсОМУдЫааОжЃЌФЯПЊДѓбЇЯжДњЮяСїбаОПжааФЁЃжаЙњЯжДњЮяСїЗЂеЙБЈИц[2003Фъ][M].ББОЉЃКЛњаЕЙЄвЕГіАцЩчЃЌ2004.

ЁЁЁЁ[8] ЕЫЗяЯщБржјЁЃЯжДњЮяСїГЩБОЙмРэЁЊЁЊЯћГ§ЁАЮяСїБљЩНЁБЃЌЛёШЁРћШѓжЎЕкШ§дДШЊ[M].ББОЉЃКОМУЙмРэГіАцЩчЃЌ2003ФъЁЃ

ЁЁЁЁ[9] еХУЗСеЁЃЮяСїГЩБОКЫЫуЗНЗЈЬНЬж[J].ЩЬвЕОМУгыЙмРэЁЃ2002ЃЈ12ЃЉЁЃ

ЁЁЁЁ[10] ФпАЎЙњЁЃЮяСїГЩБОКЫЫуЗНЗЈЬНЬж[J].ММЪѕОМУЁЃ2000ЃЈ3ЃЉЁЃ

ЁЁЁЁ[11] РюЛсЬЋЃЌеХЮФНмЁЃЩњВњЦѓвЕЮяСїГЩБОЕФЕЅЖРКЫЫу[J].ЮяСїПЦММЁЃ2002ЃЈ1ЃЉЁЃ

ЁЁЁЁ[12] СѕЙњЮфЃЌМжвјЗМЁЃЙигкЮяСїГЩБОЛсМЦКЫЫуЛљБОПђМмЙЙЯы[J].ВЦЛсЭЈбЖЁЃ2004ЃЈ4ЃЉЁЃ

ЁЁЁЁ[13] ДњРЄЁЃЮяСїГЩБОКЫЫуЬхЯЕЕФЙЙНЈ[J].ВЦЛсдТПЏЁЃ2003ЃЈ19ЃЉЁЃ

ЁЁЁЁ[14] яњГЩИеЃЌеХЛЊЃЌНЊЮФОќЁЃЮяСїГЩБОЛсМЦКЫЫуФЃЪНЕФбЁдё[J].ЫФДЈЛсМЦЁЃ2003ЃЈ11ЃЉЁЃ

ЁЁЁЁ[15] КЋЧьРМЃЌжьЯўРђЁЃзївЕГЩБОЗЈдкЮяСїГЩБОЙмРэжаЕФгІгУ[J].ВЦЛсдТПЏЁЃ2004ЃЈ9ЃЉЁЃ

ЁЁЁЁ[16] бюЦМЃЌРзбоЁЃЪдТлзївЕГЩБОЗЈдкЮяСїГЩБОЙмРэжаЕФгІгУ[J].ЩЬЦЗДЂдЫгыбјЛЄЁЃ2001ЃЈ6ЃЉЁЃ

ЁЁЁЁ[17] ЗНЗМЃЌбюбяЁЃЦѓвЕЮяСїГЩБОКЫЫуЕФABCГЩБОЗЈ[J].ЭГМЦгыОіВпЁЃ2003ЃЈ5ЃЉЁЃ

ЁЁЁЁ[18] СѕН№УїЃЌЭѕвЋЧђЁЃЮяСїГЩБОеМGDPЕФБШР§ЗжЮі[J].ЮяСїММЪѕЁЃ2004ЃЈ4ЃЉЁЃ

ЁЁЁЁ[19] ЭѕзєЁЃЮяСїГЩБОЕНЕздѕУДЫу[J].жаЙњЮяСїгыВЩЙКЁЃ2003ЃЈ4ЃЉЁЃ

ЁЁЁЁ[20] Ьяе№ЁЃЮїЗНЗЂДяЙњМвЮяСїГЩБОЕФЯжзДМАЖдЮвУЧЕФЦєЪО[J].ОМУбаОПВЮПМЁЃ2005ЃЈ19ЃЉЁЃ

ЁЁЁЁ[21] ШеБОЭЈЩЬВњвЕЪЁЁЃЮяСїГЩБОКЫЫуЛюгУЪжВс[M].1992.

ЁЁЁЁ[22] жаЛЊШЫУёЙВКЭЙњВЦеўВПЁЃЦѓвЕЛсМЦжЦЖШ2001[R].ВЦеўВПВЦЛс[2000]25КХЁЃ

ЁЁЁЁ[23] жаЛЊШЫУёЙВКЭЙњНЛЭЈВПЁЃНЛЭЈдЫЪфЦѓвЕГЩБОЗбгУЙмРэКЫЫуАьЗЈ[R].НЛЭЈВПНЛВЦЗЂ[1995]445КХЁЃ