ЁЁЁЁдЄМЦЮДРДгЭМлШдНЋвде№ЕДзпИпЮЊжїЃЌМфЛђЛсгаВЛЭЌГЬЖШЕФЛиЕїећРэЁЃЮвУЧНЋВЛЕУВЛГаЪмгЭМлЩЯеЧДјРДЕФбЙСІ

ЁЁЁЁДгФъГѕжСНёЃЌЙњМЪдгЭМлИёЛљБОБЃГждкУПЭА70УРдЊвдЩЯЕФИпЫЎЦНЃЌВЂДг4дТжабЎГЩЙІЭЛЦЦЧАЦкИпЕуЃЌФПЧАМлИёвбНЯФъГѕЩЯеЧСЫ20ЃЅвдЩЯЁЃдгЭзїЮЊЭЦЖЏЙњМвОМУЗЂеЙЕФКкЩЋбЊвКЃЌгыАйаеЩњЛюЯЂЯЂЯрЙиЁЃЫќЪЧвЛжжОпгаВЛПЩдйЩњадЬиЕуЕФЩЬЦЗЃЌвбОГЩЮЊИїЙњељЯрЧРеМЕФживЊеНТдадЮязЪЁЃгАЯьдгЭМлИёБфЖЏЕФвђЫижкЖрЃЌШЮКЮвЛжжЮЂаЁЕФБфЛЏЖМЛсЖдгЭМлЕФзпЪЦЙЙГЩгАЯьЁЃНќФъРДЃЌетвЛЬиЪтЩЬЦЗБэЯжГіСЫИќЖрЕФН№ШкЪєадЃЌВЂГЩЮЊЙњгыЙњжЎМфеўжЮНЧСІЕФживЊэРТыЁЃ

ЁЁЁЁЪаГЁЛиЙЫМАЕБЧАзпЪЦ

ЁЁЁЁНќЦкЃЌзѓгвгЭМлзпЪЦЕФвђЫиКмЖрЁЃНёФъ1дТЃЌжаЖЋвдМАЗЧжожїВњгЭЙњЕФељЖЫКЭГхЭЛВЛЖЯЃЌДйЪЙХІдМЩЬЦЗНЛвзЫљЃЈNYMEXЃЉдгЭЦкЛѕКЯдММлИёУПЭАРлМЦЩЯеЧНќ7УРдЊЃЌеЧЗљДя11ЃЅЁЃЦфжаЃЌ 1дТ23ШеЕФзюИпМлИёдјДЅМАУПЭА69.13УРдЊЃЌЮЊ2005Фъ9дТ2ШевдРДЕФаТИпЁЃНјШы2дТЗнЃЌУРЙњдгЭКЭжївЊгЭЦЗПтДцПЊЪМЩЯЩ§ЃЌЪаГЁЙЉИјГфзуЁЃЕБЪБЪаГЁЖджЦВУвСРЪКЫЯюФПЮЪЬтЕФгЧТЧгаЫљМѕЧсЃЌМгжЎЖэТоЫЙгывСРЪЙигкдкЖэОГФкНЈСЂгЫХЈЫѕСЊКЯЦѓвЕЮЪЬтЕФЬИХадкддђЩЯДяГЩвЛжТЃЌМѕЧсСЫЪаГЁЙЉИјжаЖЯЕФгЧТЧЁЃЙњМЪдгЭЦкЛѕМлИёвђДЫПЊЪМДѓЗљзпЕЭЁЃ

ЁЁЁЁЫцКѓЃЌЙњМЪгЭМлзпЪЦЪмЕНПтДцКЭжаЖЋЁЂЗЧжожїВњгЭЙњНєеХОжЪЦЕФЫЋжигАЯьЃЌЦкМлЛљБОБЃГждкУПЭА60ЁЋ64УРдЊЕФеЗљЧјМфФкВЈЖЏЃЌдке№ЕДжабАевдЫааЗНЯђЁЃ3дТ28ШеЃЌгЩгкЕЃаФРДздФсШеРћбЧКЭвСРЪЕФЙЉгІПЩФмжаЖЯЃЌЕМжТNYMEX 5дТдгЭЦкЛѕДѓеЧ3%ЃЌНсЫуМлБЈУПЭА66.07УРдЊЃЌДДАЫжмвдРДзюИпЁЃЭЌЪБвВГЩЙІЭЛЦЦСЫжЎЧАЕФе№ЕДЧјМфЁЃ4дТЃЌгЩгквСРЪОмОјСЫСЊКЯЙњАВРэЛсСюЦфЭЃжЙгЫХЈЫѕЛюЖЏЕФвЊЧѓЃЌЪаГЁПЊЪМЕЃгЧЪЏгЭЙЉИјЧАОАЃЌгЭМлгкЪЧМЬајХЪЩ§ЁЃЫцзХвСРЪКЭЮїЗНЙњМвЮЇШЦКЫЮЪЬтЕФПкЫЎеНВЛЖЯЩ§МЖЃЌвдМАФсШеРћбЧеўИЎЖдЖЏЕДОжЪЦЕФПижЦВЛСІЃЌСюЪаГЁЖдЙЉИјжаЖЯЕФвЩТЧВЛЖЯЩЯЩ§ЁЃЖјвдУРЙњЦћгЭПтДцЮЊЪзЕФжївЊгЭЦЗПтДцГжајЯТЛЌЃЌвВЪЧДЬМЄгЭМлзпЧПЕФживЊвђЫиЁЃХІдМЩЬЦЗНЛвзЫљЃЈNYMEXЃЉ6дТдгЭЦкМлдјДЅМАУПЭА75.35УРдЊЕФРњЪЗИпЕуЁЃНјШы5дТЗнЃЌЫфШЛМлИёгаЫљЛиТфЃЌЕЋШдХЧЛВдкУПЭА70УРдЊЕФРњЪЗзюИпЫЎЦНИННќЁЃ

ЁЁЁЁЖрживђЫигАЯьгЭМлзпЯђ

ЁЁЁЁЙњМЪЙЉашЁЊЁЊШЋЧђдгЭЙЉашвбЦЋРыОљКтзДЬЌ

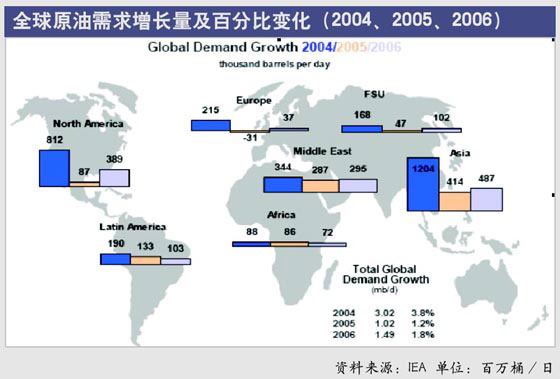

ЁЁЁЁУРЙњФмдДзЪСЯаЛсЃЈEIAЃЉзюаТБЈИцжаГЦЃЌЕкЖўМОЖШШЋЧђЪЏгЭШеашЧѓСПдМ8360ЭђЭАЃЌНЯИУЛњЙЙЩЯДЮЕФдЄЙРЕЭ10ЭђЭАЁЃЪЏгЭЪфГіЙњзщжЏЃЈOPECЃЉГЩдБЙњ3дТЦНОљШеВњСПДя2975ЭђЭАЃЌНЯ2дТдіМг10ЭђЭАЁЃЗЧOPECВњгЭЙњЕкЖўМОЖШШеЙЉгІСПдЄМЦЮЊ5050ЭђЭАЃЌШЅФъЭЌЦкЮЊ5070ЭђЭАЁЃ

ЁЁЁЁжаЙњНёФъЕкЖўМОЖШЪЏгЭШеашЧѓСПНЯЩЯФъЭЌЦкдіМг50ЭђЭАЁЃЖјдЄМЦжаЙњ2006ФъЪЏгЭШеашЧѓСПНЯШЅФъдіГЄвВЪЧ50ЭђЭАЁЃжаЙњЪЧНіДЮгкУРЙњЕФШЋЧђЕкЖўДѓЪЏгЭЯћЗбЙњЁЃЙњМЪФмдДЪ№ЃЈIEAЃЉдЄМЦЃЌжаЙњ2006ФъЪЏгЭашЧѓНЋдіГЄдМ6%.ЫцзХУРЙњЪЏгЭЯћЗбЕФИДЫеЃЌШЋЧђЪЏгЭашЧѓНЋдк2006ФъШ§ЫФМОЖШДѓЗљдіМгЁЃдЄМЦШ§МОЖШШЋЧђЪЏгЭашЧѓНЋдіМгжСУПШе8490ЭђЭАЃЌЫФМОЖШашЧѓНЋХЪЩ§жСУПШе8730ЭђЭАЁЃ ЭЌЪБЃЌЙњМЪФмдДЪ№ЛЙЩЯЕїСЫУРЙњЖўМОЖШЪЏгЭашЧѓдЄВтЁЃгЩгкУРЙњОМУШдЧПЪЦдіГЄЃЌвђДЫЃЌзувдГаЪмФмдДМлИёЩЯеЧЕФгАЯьЁЃ

ЁЁЁЁЙњМЪФмдДЪ№БэЪОЃЌЮЊТњзуШЋЪРНчЕФФмдДашЧѓЃЌУжВЙЖэТоЫЙЕШЦфЫћЪЏгЭЩњВњЙњЕФВњФмВЛзуЃЌХЗХхПЫНЋБиаыЬсИп2006ФъЕФЪЏгЭЩњВњСПЁЃгЩДЫПЩМћЃЌдгЭЙЉашОљКтзДЬЌе§дкЗЂЩњЧуаБЁЃ

ЁЁЁЁУРдЊвђЫиЁЊЁЊУРЙњЭЈеЭМгДѓЃЌЧвЦфЫћЛѕБвЧјЩ§жЕдЄЦкЧПСвЃЌСюУРдЊзпШэ

ЁЁЁЁУРЙњСЊАюДЂБИЮЏдБЛсЃЈFEDЃЉ4дТ26ШеЗЂБэШЋЙњОМУЧщПіЕїВщБЈИцЫЕЃЌдк3дТКЭ4дТЩЯАыдТЃЌУРЙњОМУМЬајЧПОЂдіГЄЃЌЕЋФмдДМлИёЩЯеЧКЭРЭЖЏСІЪаГЁЧїНєЪЙЕУЭЈЛѕХђеЭбЙСІгаЫљМгДѓЁЃСэЭтЃЌДѓВПЗжЕиЧјЕФРЭЖЏСІЪаГЁНєеХЛђе§дкЧїЯђНєеХЃЌЭЛГіЮЪЬтЪЧЪьСЗЙЄШЫашЧѓдіДѓЃЌЙЄзЪЫЎЦНМЬајЩЯЩ§ЃЌЕЋЩ§ЗљвђЕиЧјВЛЭЌЖјгаЫљБфЛЏЁЃКмЖрЕиЧјБЈИцзЁЗПЪаГЁдіГЄВНЗЅМѕЛКЃЌЕЋЩЬвЕЛюЖЏЧщПіШдШЛЮШЖЈЁЃ

ЁЁЁЁЭЌЪБЃЌЦфЫћжївЊЛѕБвЧјЕФЛѕБвЩ§жЕдЄЦкЧПСвЁЃдкШеЧАОйааЕФG7ЛсвщЩЯЃЌЭЈЙ§СЫЙигкЖНДйбЧжоЙњМвЕїећЛуТЪЕФЩљУїЁЃетЪЙбЧжоЙњМвЛѕБвЩ§жЕдЄЦкДѓДѓЬсИпЃЌВЂАЕЪОзХG7МЏЭХЖдШѕЪЦУРдЊЯжзДЕФПЯЖЈЁЃСэЭтЃЌХЗдЊЧјНЋгк6дТЗнМгЯЂЕШЯћЯЂвВДђЛїСЫУРдЊзпЪЦЃЌЪаГЁНјвЛВНПДПеУРдЊЁЃДгФъГѕжСНёЃЌУРдЊжИЪ§вЛТЗЯТЕјЃЌЕБЧАвбЕјжС83ЕуИННќЃЌЮЊ2005Фъ5дТвдРДЕФзюЕЭЕуЁЃдкДЫЧщПіЯТЃЌЛљН№ЮЊСЫзЪВњБЃжЕвВПЊЪМДѓЙцФЃНјШыЩЬЦЗЪаГЁЃЌЮЊЙњМЪДѓзкЩЬЦЗМлИёЗЩеЧЦ№ЕНСЫЭЦВЈжњРНзїгУЁЃ

ЁЁЁЁЛљН№ЖЏЯђЁЊЁЊЭЖЛњЛљН№ДѓСПгПШыЃЌГжВжГіЯжПьЫйПеЗЖрЃЌжњеЧгЭМл

ЁЁЁЁДгЭМжаЮвУЧПЩвдПДГіЃЌЛљН№ОЛГжВжЗНЯђКЭгЭМлзпЪЦгаУїЯдЕФе§ЯрЙиЙиЯЕЃЌЦфГДзїСІЖШНЋЕМжТМлИёВЈЖЏИќЮЊОчСвЁЃОнУРЙњЩЬЦЗНЛвзЮЏдБЛсЃЈCFTCЃЉЭГМЦЃЌЛљН№НќЦкМЬајДѓСПНјШыдгЭЦкЛѕЪаГЁЁЃ4дТ18ШеЃЌNYMEXдгЭЦкЛѕзмГжВжСПзд1986ФъвдРДЪзДЮГЌЙ§100ЭђЪжЃЌЖЬЖЬСНжмКѓЃЌЦфзмГжВжСПгждіМгСЫНќ10ЃЅЁЃНижС5дТ2ШеЕБжмЃЌзмГжВжСПДяЕН1091791ЪжЃЌЭЖЛњЛљН№ОЛЖрГжВжбИЫйдіМгЃЌвбеМзмГжВжСПЕФ8.6ЃЅЁЃЭЌЪБЃЌетвЛОЛЖрГжВжСПвВДДЯТСЫРњЪЗаТИпЁЃЛљН№ДгЪЎжмЧАЕФШыЪазіЖрвРШЛЪЧжїа§ТЩЁЃ

ЁЁЁЁПтДцгАЯьЁЊЁЊзїЮЊжЎЧАЕФРћЖрвђЫиЃЌПтДцЕФСІСПе§ж№НЅБЛЯїШѕ

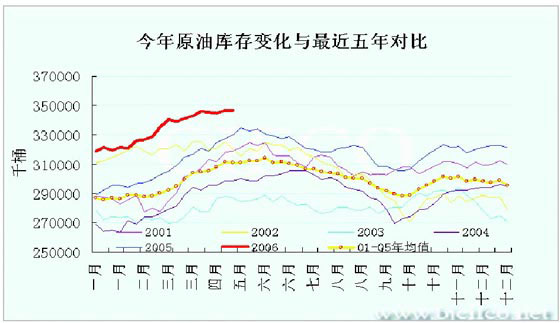

ЁЁЁЁОнУРЙњФмдДзЪСЯаЛсЃЈEIAЃЉзюаТЪЏгЭЭГМЦЪ§ОнЯдЪОЃЌНижС5дТ5ШеЃЌУРЙњЩЬвЕдгЭПтДцгыЦфЫћжївЊгЭЦЗПтДцОљГіЯжСЫЩЯЩ§ЁЃЕБжмЩЬвЕдгЭПтДцЩЯЩ§жС3.470вкЭАЃЌШдХЧЛВдкАЫФъИпЕуИННќЁЃЕБжмдгЭШеНјПкСПЩЯЩ§жС1001ЭђЭАЃЌдгЭгыЪЏгЭВњЦЗШеОЛНјПкСПДѓЗљЩЯЩ§жС1314ЭђЭАЁЃгыДЫЭЌЪБЃЌСЖГЇВњФмРћгУТЪЕБжмЩ§Ип1.45ИіАйЗжЕужС90.23ЃЅЁЃдгЭгыдгЭОЋСЖВњЦЗЕФДѓСПНјПкЃЌЪЙУРЙњЙњФкЪаГЁЙЉгІЕУЕНСЫМАЪБВЙГфЃЌМгжЎСЖГЇВњФмРћгУТЪЕФВЛЖЯЛжИДЃЌСюжївЊгЭЦЗПтДцЕУЕНСЫНјвЛВНВЙГфЁЃ

ЁЁЁЁДЫЭтЃЌЦћгЭПтДцЕБжмдіМг234ЭђЭАЃЌзмСПвбДя2.051вкЭАЁЃЕНФПЧАЮЊжЙИУПтПтДцвбСЌајСНжмдіМгЃЌЙ§ШЅЫФжмжаЃЌЦћгЭЦНОљашЧѓНЯШЅФъЭЌЦкгаЫљЯТНЕЁЃЭЌЪБЃЌЮЊЛКНтЪаГЁЖдЦћгЭЙЉгІЕФгЧТЧЃЌУРЙњПЊЪМДѓСПНјПкЦћгЭЃЌЕБжмЦћгЭШеНјПкСПИпДя165ЭђЭАЃЌЮЊзд1982ФъвдРДЕФзюИпЫЎЦНЁЃ

ЁЁЁЁФПЧАЃЌЩЬвЕдгЭПтДцСПШддкАЫФъИпЕуИННќЁЃгЩгкУРЙњеўИЎПЊЪММгДѓдгЭЁЂЦћгЭЕШгЭЦЗЕФНјПкСПЃЌЪЙЕУИїПтДцОљгаЫљВЙГфЃЌСюжЎЧАгЩПтДцвђЫидьГЩЕФЙЉИјбЙСІж№НЅЛКНтЁЃ

ЁЁЁЁЕидЕеўжЮЁЊЁЊжївЊЪЏгЭЩњВњКЭЯћЗбЙњЖЏЬЌгАЯьЪаГЁ

ЁЁЁЁЙњМЪдгЭДг2006ФъГѕПЊЪМЕФетТжЩЯЩ§ааЧщЃЌжївЊКЫаФЭЦЖЏСІЛЙЪЧЕидЕеўжЮЕФвђЫиЃЌвСРЪЁЂФсШеРћбЧЕШЪРНчжїВњгЭЙњЕФЖЏЕДОжЪЦжїЕМСЫгЭМлБфЖЏЁЃЕБЧАЪРНчОМУдіГЄЮШЖЈЃЌУРЙњЁЂжаЙњЕШЪРНчЪЏгЭЯћЗбДѓЙњЕФОМУЗЂеЙЕМжТдгЭашЧѓВЛЖЯХЪЩ§ЁЃЫфШЛРДздЪРНчШЈЭўЛњЙЙЕФБЈИцЯдЪОЃЌИпгЭМлвбОПЊЪМвжжЦСЫашЧѓЃЌЕЋдгЭзїЮЊЙњМвОМУЕФбЊвКЃЌгазХВЛПЩЬцДњЕФашЧѓИеадЁЃФПЧАЃЌШЋЧђЪЏгЭЪЃгрВњФмвбОЗЧГЃгаЯоЃЌЧвЙЉашвбОДІгкБШНЯНєеХЕФзДЬЌЁЃдкетжжЧщПіЯТЃЌЪРНчдгЭЪаГЁвбОНћВЛЦ№ШЮКЮЗчДЕВнЖЏЁЃвђДЫЃЌдкдЄВтЮДРДгЭМлзпЪЦжЎЧАЃЌШЯецбаОПвЛЯТвСРЪЮЪЬтЯдЕУЪЎЗжБивЊЁЃ

ЁЁЁЁДгШЅФъГѕЫКЕєКЫЗтЬѕжСНёЃЌвСРЪЪМжеУЛгаЗХЦњЙ§КЫбаОПЃЌЧввЛжБПкЦјЧПгВЕиаћГЦздМКгЕгаКЫММЪѕШЈРћЃЌгывдУРЙњЮЊЪзЕФЮїЗНДѓЙњПкЫЎеНВЛЖЯЁЃУРЙњЫљаћГЦЕФИїжжжЦВУКЭДђЛїЕНФПЧАЮЊжЙвВЪЧжЛДђРзЃЌВЛЯТгъЁЃОПЦфИљБОЃЌвСРЪвдМАжаЖЋЕиЧјвЛжБвдРДОЭЪЧЖэТоЫЙЕФЪЦСІЗЖЮЇЁЃУРЙњЖдвСРПЫЕФеНељвбЪЙЖэТоЫЙЗЧГЃВЛТњЃЌЯждкУРЙњгжвЊЖдвСРЪЯТЪжЃЌвЛЕЉЕУЪжЃЌНЋГЙЕзДђЦЦЖэТоЫЙдкжаЖЋЕиЧјЕФеНТдВПЪ№ЃЌЦфдкИУЕиЧјЕФДЋЭГгХЪЦвВНЋЯћЪЇДљОЁЁЃЖэТоЫЙНќФъЙњСІЛжИДбИЫйЃЌЫќНЋНпОЁШЋСІзшжЙвдУРЙњЮЊЪзЕФЮїЗНЙњМвНшИїжжРэгЩРДЙЯЗжздМКЕФЪЦСІЗЖЮЇЁЃЖјзїЮЊСЊКЯЙњАВРэЛсГЃШЮРэЪТЙњЕФжаЙњЃЌФПЧАНјПкдгЭЕФШ§ЗжжЎвЛзѓгвРДздвСРЪЁЃвђДЫЃЌДгЮвЙњЪЏгЭАВШЋКЭЮЌЛЄЪРНчКЭЦННЧЖШРДПДЃЌЮЌЛЄвСРЪКЭЦНЃЌСІЧѓдкЬИХазРЩЯНтОіељЖЫЪЧЮвЙњХЌСІЕФФПБъЁЃгЩДЫПЩвдПДГіЃЌУРЙњЫљУцЖдЕФдЖдЖВЛжЛЪЧРДздвСРЪЕФзшСІЁЃвђДЫЃЌдкЛЙУЛгаЦНКтКУЖэТоЫЙЕШЙњРћвцЕФЪБКђЃЌУРЙњВЛЛсЧсвзЖдвСРЪЪЕаажЦВУЁЃжСЩйдкЖЬЦкФкЃЌвСРЪКЫЮЪЬтФбвдЕУЕНГЙЕзНтОіЁЃЙњМЪгЭМлвВвђДЫдкЖЬЦкФкМЬајЛюдОзпЪЦЁЃ

ЁЁЁЁКѓЪаШдНЋзпИп

ЁЁЁЁЫфШЛНќЦкУРЙњЮЊСЫТњзуЙњФкЪаГЁЙЉгІЃЌЗХПэСЫеўВпЯожЦЧвМгДѓСЫНјПкСПЃЌЪЙЕУЦфЩЬвЕдгЭвдМАЦћгЭЕШжївЊгЭЦЗПтДцгаЫљдіМгЃЌЕЋСІЖШгыГжајЪБМфЛЙгаД§бщжЄЁЃЫцзХЪБМфЕФЭЦвЦЃЌУРЙњМнГЕИпЗхМОНкМДНЋЕНРДЃЌЙњМЪдгЭашЧѓвВНЋж№ВНЩЯЩ§ЁЃЖјвСРЪКЭФсШеРћбЧЕШЪРНчжїВњгЭЙњОжЪЦШдШЛЖЏЕДВЛАВЃЌЕМжТШЋЧђдгЭЙЉашОљКтзДПіЗЂЩњИФБфЃЌЙЉИјНЋж№НЅЧїНєЁЃЫфШЛФПЧАУРЙњЩЬвЕдгЭПтДцШддкНќАЫФъИпЕуИННќЃЌЕЋВЛЖЯдіГЄЕФШЋЧђЪЏгЭашЧѓЪЙЙЉашИёОжЪЎЗжДрШѕЁЃ

ЁЁЁЁСэЭтЃЌДѓЮїбѓьЋЗчЛюЖЏМОНквВНЋдк6дТПЊЪМЁЃШЅФъОЭЪЧвђЮЊьЋЗчЖдУРЙњФЋЮїИчЭхЪЏгЭЩшЪЉЕФЦЦЛЕЪЙгЭМлвЛТЗьЩ§ЁЃЖјОнЦјЯѓЛњЙЙаХЯЂЃЌНёФъДѓЮїбѓьЋЗчШдЪєгкЛюдОФъЃЌЪаГЁЖдДЫЕФЕЃгЧж№НЅМгДѓЁЃЖдДрШѕЕФЙЉашУцЖјбдЃЌетбљЕФЦјЯѓдЄВтзувдгАЯьдгЭЪаГЁзпЪЦЁЃНќЦкЛљН№ДѓЙцФЃВЮгыдгЭЦкЛѕЪаГЁЃЌТђШызіЖрЭЦЩ§гЭМлЃЌвВЪЧПЩвдРэНтЕФЁЃдкетжжОжУцЯТЃЌШУНЛвзЩЬГЄЦкГжгаПеЕЅЫЦКѕЪЧВЛЬЋЯжЪЕЕФЪТЧщЁЃвђДЫЃЌдЄМЦЮДРДгЭМлШдНЋвде№ЕДзпИпЮЊжїЃЌМфЛђЛсгаВЛЭЌГЬЖШЕФЛиЕїећРэЁЃЮвУЧНЋВЛЕУВЛГаЪмгЭМлЩЯеЧДјРДЕФбЙСІЁЃ

ЁЁЁЁЃЈРю ем жаЦкЦкЛѕОМЭгаЯоЙЋЫОбаЗЂВПИпМЖЗжЮіЪІЃЉ