ЁЁЁЁСНЛсЕФейПЊЃЌЛљДЁЩшЪЉНЈЩшдйвЛДЮГЩЮЊЁАЪЎвЛЮхЁБЙцЛЎЕФжиЭЗЯЗЁЃЖјНќФъРДЫЎдЫЛљДЁЩшЪЉЕФНЈЩшИќЪЧЮЊбиКЃКЭГЄНбиАЖОМУЕФЬкЗЩзїГіСЫВЛПЩФЅУ№ЕФЙБЯзЁЃзд1985ФъЦ№ЃЌЙњМвЮЊСЫМгЧПЫЎдЫЛљДЁЩшЪЉНЈЩшЃЌЬиБ№ЪЧИлПкНЈЩшЕФФмСІЃЌвдЪЪгІЙњУёОМУЕФМгЫйЗЂеЙЕФашвЊЃЌвдЙњЮёдКжЦЖЈСЫЙњЗЂ[1985]124КХЁЖИлПкНЈЩшЗбеїЪеАьЗЈЁЗЖдНјГіДѓСЌЕШ26ИіИлПкЕФЛѕЮяЃЌеїЪеЕФИлПкНЈЩшЗбЃЌЕЋЪЧетМИФъРДЕФеїЙмЙЄзїШДЯнШыСЫвЛжжоЯоЮОжУцЁЃБЪепзїЮЊвЛУћЦеЭЈЕФЩѓМЦШЫдБЃЌдкРњО1997Ѓ2005ИїФъЕФИлПкНЈЩшЗбЃЈвдЯТМђГЦЁАИлНЈЗбЁБЃЉеїЪеКЭЪЙгУЕФМьВщКѓЃЌЖдИлПкНЈЩшЗбНёКѓЕФЗЂеЙЗНЯђКЭзїгУвВВњЩњСЫЩюЩюЕФгЧТЧЃЌвђЮЊетдјОЮЊИлПкНЈЩшЗЂЛгЙ§Л§МЋзїгУЕФЙњМвЙцЗбЃЌФПЧАЕФЗЂеЙе§ДІгкОйВНЮЌМшЕФзДЬЌЁЃЖрФъЖдИУЙцЗбЕФзЈЯюЩѓМЦЪЕМљЃЌЪЙЮвЖдФПЧАИлПкНЈЩшЗбеїЙмЕФМшФбОжУцКЭДцдкЕФЮЪЬтгазХНЯШЋУцЕФШЯЪЖЁЃ

ЁЁЁЁвЛЁЂеўВпжЭКѓЃЌВПЗжЬѕПюВЛЪЪгІИлПкЗЂеЙЯжзДЕМжТЯжгаИлНЈЗбеўВпжДааФбЖШМЋДѓЁЃ

ЁЁЁЁОВщдФЃЌЙигкИлНЈЗбеїЙмеўВп1985Ѓ2005ФъМфЙВЯТЗЂСЫ9ИіЮФМўЁЃ

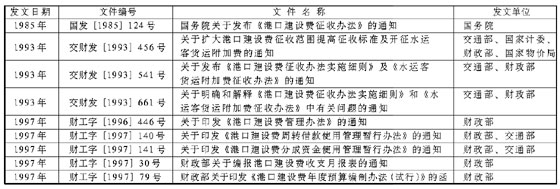

ЁЁЁЁвдЩЯЯдЪОЃЌзд1985ФъвдЙњЗЂ[1985]124КХЁЖИлПкНЈЩшЗбеїЪеАьЗЈЁЗПЊеїИлНЈЗбжСНёЃЌЙњМвжЦЖЈЕФЙигкеїЪеИлНЈЗбЕФеўВпвЛжБЙмСЫЖўЪЎЖрФъЃЌЦфМф1993-1997ФъМфЫфШЛГіЬЈЙ§вдНЛВЦЗЂ[1993]456КХЁЖЙигкРЉДѓИлПкНЈЩшЗбеїЪеЗЖЮЇЁЂЬсИпеїЪеБъзММАПЊеїЫЎдЫПЭЛѕдЫИНМгЗбЕФЭЈжЊЁЗЮЊДњБэЕФ8ИіВЙГфадеїЪееўВпадЮФМўЃЌЕЋжївЊЕФеўВпЮДНјааЕїећЃЌвВМД1985Ѓ2005ет20ФъЕФЪБМфРяЃЌИлНЈЗбЕФеїЪеАьЗЈЮДЫцзХШЋЙњИлПкЕФЗЂеЙЁЂЬхжЦЕФзЊЙьЕШОоДѓБфЛЏзЂШыаТЕФФкШнЃЌгшвдЭъЩЦЁЂИФНјЃЌвджСГіЯжСЫЕБЧАИлНЈЗбеўВпБШНЯжЭКѓЃЌНЯЖрЮЪЬтФбвдНтОіЕФЯжзДЁЃ

ЁЁЁЁ1.ЁАДњеїЕЅЮЛЁБЕФНчЖЈЮДЫцЪаГЁЕФБфЛЏжиаТЕїећЗЖЮЇЃЌдьГЩЭЌвЛИлЯНЧјФкЃЌДѓСПВЛеїЪеИлНЈЗбЕФЕиЗНТыЭЗЙЋЫОгыЙњгаТыЭЗЙЋЫОВЂДцЃЌЮЊСЫЧРЖсПЭЛЇЃЌЙњгаТыЭЗЙЋЫОвВВЛеїЛђЩйеїИлНЈЗбвдДЫНЕЕЭЛѕЮязАаЖЗбБъзМдіЧПЛѕдДЪаГЁЕФОКељСІЁЃ

ЁЁЁЁНЛВЦЗЂЁВ1993ЁГ541КХЕкЖўЬѕЖдеїЪеИлНЈЗбЕФЖдЯѓНчЖЈЮЊЃКЁАЖдНјГіЖдЭтПЊЗХПкАЖИлПкЯНЧјЗЖЮЇЕФЫљгаТыЭЗЁЂИЁЭВЁЂУЊЕиЃЈКЌЭтзЪЁЂжаЭтКЯзЪЁЂКЯзїОгЊЁЂЦѓвЕзЈгУКЭЕиЗНЙЋгУЕФТыЭЗЁЂИЁЭВЁЂУЊЕиЃЉМАДгЪТЫЎгђЙ§ВЕЕШзАаЖзївЕЕФЛѕЮяеїЪеИлПкНЈЩшЗбЁБЭЌЪБЃЌдкЕкЫФЬѕжаЙцЖЈЁАИлПкНЈЩшЗбЕФеїЪеЙмРэЙЄзїгЩНЛЭЈВПИКд№ЁЃОНЛЭЈВПХњзМЕФПЊЗХПкАЖИлПкЫљдкЕиЕФИлЮёОжЃЈЛђЯргІЙмРэЛњЙЙЃЉЮЊИлПкНЈЩшЗбЕФДњеїЕЅЮЛЁЃЪмНЛЭЈВПЮЏЭаЃЌИКд№ЙщПкЙмРэДњеїИлПкеїЪеЙЄзїЕФЕЅЮЛЮЊДњЙмЕЅЮЛЁЃЖдНјГіДњеїИлПкЯНЧјЗЖЮЇФкВЛЪєгкДњеїИлПкЕФЕиЗНЙЋгУКЭЦѓвЕзЈгУЕФТыЭЗЁЂИЁЭВЁЂУЊЕиЕФЛѕЮяЃЌгЩДњеїИлПкИКд№еїЪеЃЌвВПЩгЩДњеїИлПкЮЏЭаВЛЪєДњеїИлПкЕФТыЭЗЁЂИЁЭВЁЂУЊЕиЕФОгЊЕЅЮЛЛђЦфЫћЕЅЮЛДњЪеЃЛДњеїЕЅЮЛгІМАЪБНЋЫљЖЈЕФДњЪеЕЅЮЛУћЕЅБЈНЛЭЈВПКЭДњЙмЕЅЮЛКЫБИЃЌВЂОГЃМьВщДњЪеЕЅЮЛЕФЪеЁЂНЩЧщПіЁЃЁБ

ЁЁЁЁетвдЩЯСНЬѕЙцЖЈдкИлНЈЗбПЊеїГѕЦкВЂЮДВњЩњвьвщЃЌвђЮЊФЧЪБИлПкЖМЪЧгЩНЛЭЈВПжБЙмЃЌИїИлПкИлЮёОжГ§БОЩэзїЮЊЦѓвЕдЫзїЭтЃЌСэЭтЛЙГаЕЃСЫВПЗжаавЕЙмРэЕФжАд№ЁЃЕЋЪЧЪБМфЙьМЃдЫааЕННёЬьЃЌетаЉЙцЖЈОЭПЊЪМНтОіВЛСЫФПЧАИлПкеїЪежїЬхЕФЮЪЬтЁЃ

ЁЁЁЁЃЈ1ЃЉзїЮЊДњеїЕЅЮЛЃЌ1985ФъПЊеїЪБЕФ26ИіИлПкЖМжБЪєЙњМвЃЌЖдЭтПЊЗХИлПквВжївЊОЭетаЉЃЌвђДЫЙњЗЂ[1985]124КХЮФжаОЭУїШЗСаУїСЫПЊеїИлНЈЗбЕФИлПкУћГЦЃЌЖјДг1985Ѓ2005ФъЃЌОЭдйЮДЖдеїЪеИлПкгаЙ§ЕїећЃЌетОЭЕМжТФПЧАЛЙдкеїЪеИлНЈЗбЕФЕЅЮЛДѓВПЗжЛЙЪЧЕБГѕУћЕЅЩЯЕФИлПкЙЋЫОЃЌЖјБ№ЕФКѓРДаТНЈЕФТыЭЗЙЋЫОЃЌЬиБ№ЪЧЕиЗНТыЭЗКЭЦѓвЕЁЂИіШЫЭЖзЪаТНЈЕФТыЭЗЖМВЛДњеїИлНЈЗбЃЌЦфжаЫћУЧЕФНшПкжЎвЛОЭЪЧЃКЮФМўЙцЖЈЕФДњеїИлНЈЗбУћЕЅжаУЛгаЫћУЧЁЃ

ЁЁЁЁЃЈ2ЃЉИљОнЙњЗЂ[1985]124КХЮФЕФЙцЖЈЁАЪмНЛЭЈВПЮЏЭаЃЌИКд№ЙщПкЙмРэДњеїИлПкеїЪеЙЄзїЕФЕЅЮЛЮЊДњЙмЕЅЮЛЁЃЖдНјГіДњеїИлПкЯНЧјЗЖЮЇФкВЛЪєгкДњеїИлПкЕФЕиЗНЙЋгУКЭЦѓвЕзЈгУЕФТыЭЗЁЂИЁЭВЁЂУЊЕиЕФЛѕЮяЃЌгЩДњеїИлПкИКд№еїЪеЃЌвВПЩгЩДњеїИлПкЮЏЭаВЛЪєДњеїИлПкЕФТыЭЗЁЂИЁЭВЁЂУЊЕиЕФОгЊЕЅЮЛЛђЦфЫћЕЅЮЛДњЪеЁБЃЌвђДЫдкИлПкЮДЯТЗХЕиЗНЁЂЮДгыНЛЭЈВПЭбЙГЕФНЯГЄЪБМфФкЃЌНјГіДњеїИлПкЯНЧјЗЖЮЇФкВЛЪєгкДњеїИлПкЕФЕиЗНЙЋгУКЭЦѓвЕзЈгУЕФТыЭЗЁЂИЁЭВЁЂУЊЕиЕФЛѕЮяАДееЩЯЪіЙцЖЈЖМЪЧгЩИїИлЮёОжзїЮЊДњеїЕЅЮЛЃЌвЊЧѓИїЕиЗНЁЂЦѓвЕТыЭЗзїЮЊДњЪеЕЅЮЛгшвдеїЪеЕФЁЃЕЋЪЕМЪЩЯЃЌгЩгкИлЮёОжгыИїЕиЗНЁЂЦѓвЕТыЭЗжЎМфУЛгажБНгЕФЙщЪєЁЂРћвцКЭжЦдМЙиЯЕЃЌДгЖјдьГЩИїЗЧИлЮёОжТыЭЗЪЧЗёеїЪеИлНЈЗбЭъШЋППздОѕЃЌВЛеїЕФОЭВЛеїЃЌеїЕФвВКмЩйгаАДЙцЖЈеїЪеЭъШЋЕФЁЃВЂЧвЫцзХНќФъРДЙњМвЖдгкЛљДЁЙЄГЬНЈЩшгшвдЁАЫНЈЩшЫЪмвцЁБЕФддђЃЌИїКЃИлКЭГЄНбиАЖЕФЕиЗНЁЂЦѓвЕТыЭЗШчгъКѓДКЫёАуАќЮЇСЫджБЪєЙњМвЙмРэЕФИїИлПкЙЋЫОЃЌДгЖјЪЙЕУдкеїЪеИлНЈЗбЩЯГіЯжСЫСНИіФПЧАзюЭЛГіЕФЯжЯѓЁЃ

ЁЁЁЁA.ИїЕиЗНЁЂЦѓвЕТыЭЗГЄЦквдРДЖдНјГіТыЭЗЕФЛѕЮяВЛеїЪеИлНЈЗбЃЌЪЙЕУЦфЛѕЮязАаЖЗбУїЯдЕЭгкджБЪєЙњМвИлЮёОжЕФИїИлЮёЙЋЫОЃЌЧПСвЕФГхЛїСЫИїИлЮёОжЃЈЯжвбИФжЦЮЊгаЯоЙЋЫОЃЉЕФЛѕдДЃЌгкЪЧаэЖрИлНЈЗбеїЪеУћЕЅЩЯСаУїБиаыеїЪеИлНЈЗбЕФИлЮёЙЋЫОЮЊСЫБЃзЁЦѓвЕЛѕдДЃЌЮЌГжРЯЙњгаЦѓвЕЕФОоДѓШЫдБЗбгУЃЌдкгыЕиЗНТыЭЗЕФОКељжавВВЩШЁЮўЩќИлНЈЗбЕФеїЪеЛЛШЁвЛИіНЯЕЭЕФзАаЖЗбБъзМШЅгЎЕУПЭЛЇЁЃгкЪЧЃЌЮвУЧдкЩѓМЦжаОЭЗЂЯжЃЌДѓСПгІИУеїЪеЕФЛѕЮяУЛгаеїЪеИлНЈЗбЃЌЖјЧвКмЖрЖМВЛЪЧЮовтТЉЪеЖјЪЧЮЊСЫЧРЛѕдДЪаГЁНЕЕЭзАаЖЗбЫљвдУЛАьЗЈеїЪеЃЌгУЦѓвЕЕФЛАРДЫЕОЭЪЧЃКЫфШЛЙцЖЈИлНЈЗбгЩЛѕжїГаЕЃЃЌЕЋЯжЪЕЧщПіЪЧЦѓвЕГаРПвЕЮёвЛжБвдАќИЩЗбаЮЪНРДНсЫуЃЌШєПлГ§ИлНЈЗбЦѓвЕОЭЛсПїЫ№ЃЛЦѓвЕШчЙћЖМПхСЫЃЌИлНЈЗбЛЙЕНЪВУДЕиЗНЪеЃЌЮвУЧБиаыЯШБЃзЁБивЊЕФПЭЛЇЃЌБЃжЄЦѓвЕФме§ГЃЗЂеЙЁЃ

ЁЁЁЁB.ЫцзХИїЕиИлЮёОжТНајЯТЗХЕиЗНЙмРэВЂЧвИФжЦЮЊгаЯоЙЋЫОЃЌНЛЭЈВПЖдИїИлПкВЛдйжБНгЙмРэЃЌИїИлПкЕФИлЮёОжзЊБфЮЊгаЯоЙЋЫОКѓЃЌвдЧАдјОГаЕЃЕФвЛаЉЙњМвИГгшЕФааеўЙмРэЕФШЈРћвВЫцзХИлЮёОжгыгаЯоЙЋЫОЕФАўРыЃЌШЋВПДгЯждкЕФИлЮёгаЯоЙЋЫОжаЗжРыГіШЅСЫЁЃЖдИлЯНЧјФкЕиЗНКЭЦѓвЕТыЭЗЕФЙмРэШЈвВгЩИїЕиЕФИлПкЙмРэОжНгЙмЃЌАДееНЛЭЈВПЕФЙцЖЈЃЌддкИлНЈЗбеїЪеУћЕЅЩЯЕФИлПкгаЯоЙЋЫОМЬајеїЪеИлНЈЗбЭЌЪБжБНгЩЯНЛНЛЭЈВПЃЌЖјФЧаЉЕиЗНКЭЦѓвЕТыЭЗДњЪеЕФИлНЈЗбгЩИїЕиИлПкЙмРэОжИКд№ЪеШЁдйЩЯНЩНЛЭЈВПЁЃШчДЫвдРДЃЌгЩгкИїЕиЕФИлПкЙмРэОжЖдИїЕиЗНЁЂЦѓвЕТыЭЗШБЗІдМЪјадЃЌУЛгаЕЅЖРЕФИлНЈЗбзЈгУЗЂЦБЁЂДњеїЕНЕФЮЊЪ§ВЛЖрЕФИлНЈЗбЛЙгЩгкИїЕиЖдВЦеўзЪН№ЙмРэаЮЪНВЛЭЌЖјВЛФмжБНгЪеЕНЮЛЕШжюЖрвђЫиЃЌЪЙЕУГ§СЫдЙњМвЯТЗХЕиЗНЕФИлЮёЙЋЫОЛЙдкеїЪеИлНЈЗбЭтЃЌЪЕМЪИїЕиЗНТыЭЗЛљБОУЛгаЖдНјГіздМКТыЭЗЕФЛѕЮяеїЪеИлНЈЗбЁЃДгЖјОЭГіЯжСЫвЛжжЖёадбЛЗЃКЕиЗНТыЭЗВЛеїЛђХМЖћеїЪеИлНЈЗбЪЙЕУЛѕЮязАаЖЗбНЯЕЭФмРЕННЯЖрПЭЛЇЃЌЯТЗНЕиЗНЕФИлЮёгаЯоЙЋЫОЮЊСЫЪаГЁОКељвВЩсЦњИлНЈЗбНЕЕЭзАаЖЗбгУРДЮќв§ЛѕдДЃЌЖјЙуДѓТыЭЗЁЂИлПкЕФПЩбЁдёадЪЙЕУЛѕжївЛдйбЙЕЭЗбгУБъзМЃЌгкЪЧИїИлПкЙЋЫОеїЪеИлНЈЗбЕФЛ§МЋадвВОЭдНРДдНЕЭЃЌИлНЈЗбЕФТЉЪеСПвВОЭШеЧїбЯжиЁЃ

ЁЁЁЁетжжТЉеїЯжЯѓгШвдГЄНбиАЖЕФИлПкЮЊЩѕЃЌдкИлНЈЗбеїЪеГѕЦкШЋЙњбиКЃКЭГЄНЕФПЊЗХадИлПкзмЙВВХЙВ26МвЃЌетЪЧЕБЪБЕФЙњМвОМУзДПіЫљОіЖЈЕФЁЃИФИяПЊЗХвдРДгШЦфЪЧНќФъРДЃЌбиНТыЭЗСжСЂЃЌНіГЄНЯТгЮЕиЧјЕФТыЭЗМКНќАйМвЃЌгажаЭтКЯзЪЕФЃЌгаЪаМЖЕФЃЌвВгаЯиМЖЕФЃЌИќЖрЕФЩѕжСЪЧДхМЖНЈдьЕФЃЌгааЉТыЭЗЪЧжиИДНЈЩшЃЌетРяУцВЛНігаЕиЗНБЃЛЄжївхдкзїЫюЃЌЛЙгаЦѓвЕЬхжЦИФИяКѓЙиЯЕВЛЫГЕФЮЪЬтЃЌФПЧАетжжзДПіЗЧЕЋУЛгаИФБфЃЌЗДЖјгњбнгњСвЃЌОнГѕТдЭГМЦЃЌНіНвѕвдЯТЕФбиНЛѕжїТыЭЗОЭНЋНќЮхЪЎМвЃЌЛѕжїељЯрРПЛѕЃЌМЂВЛдёЪГЃЌдкЪаГЁОКељжаЯрЛЅбЙМлЃЌКмЖрТыЭЗПеВДД§ДЌЃЌдкетаЉЛѕжїТыЭЗЕФЭЗФджаЖдеїНЛИлНЈЗбМђжБЪЧвЛЦЌПеАзЃЌЮоађЕФОЙељжТЪЙЛѕПюЕНеЫТЪдНРДдНЕЭЃЌИлНЈЗбЕФеїЪеФбЖШМгДѓЃЌТЉЪеТЉНЛЯжЯѓБиШЛДцдкЁЃ

ЁЁЁЁдкЩѓМЦжаЮвУЧЛЙСЫНтЕНЃЌгЩгкЦфЫћЕиЗНТыЭЗВЛдкЙњМвИлНЈЗбеїЪеЕФУћЕЅжаЃЌеїгыВЛеїЙњМвВЛПЩФмж№вЛМьВщвВЮДИјгшЫћУЧЪВУДДІЗЃЃЌЖјЯрЗДЕФЙњгаИлЮёгаЯоЙЋЫОЭЌбљзїЮЊЪЧвЛИіЦѓвЕВЛНівЊеїЪеЖјЧвЛЙвЊОГЃНгЪмМьВщЃЌеїЪеВЛКУЛЙвЊЪмЕНДІЗЃЃЌвджСгквЛаЉИлПкИЩДрВЛдйеїЪеЃЌвђЮЊЫћУЧШЯЮЊЗДе§ДІВЛДІЗЃЖМвЛбљЃЌЯрЗДВЛеїЪеЛЙФмИјЦѓвЕДјРДИќЖрЛѕдДЁЃЭЌЪБЃЌИлЮёгаЯоЙЋЫОдкеїЪеЕФЙ§ГЬжаЛЙОГЃдтЕНЫАЮёКЭПЭЛЇЕФжЪбЏЃЌЛГвЩЪЧдкБфЯёЪеШЁНЯИпЕФзАаЖЗбЃЌИіБ№ЕиЗНвВГіЯжСЫЫАЮёвЊЧѓНЋИУВПЗжЗбгУФЩЫАЕФЮЪЬтЁЃвђДЫЃЌКмЖрЙњгаИлЮёгаЯоЙЋЫОЖМЗДгГЃКЁАЮвУЧЮЊЪВУДвЊЕЅЖРЯђНЛЭЈВПжБНгЩЯНЩИлНЈЗбЃЌЮвУЧКЭЕиЗНТыЭЗЙЋЫОвЛбљвВЪЧЦѓвЕЃЌЫћУЧВЛеїЪеУЛгаЪВУДДІЗЃЃЌЖјЮвУЧвЊНгЪмИїжжМьВщЃЌЛЙвЊвђДЫБЛЦШЬсИпзАаЖЛѕЮяЕФБъзМЃЌЖЊЪЇСЫжкЖрПЭЛЇЃЌШЛКѓеїЪеВЛКУЛЙвЊдтЪмДІРэЁЃФЧУДЖрЕиЗНТыЭЗАќЮЇЮвУЧетаЉЛЙдкеїЪеИлНЈЗбЕФЙЋЫОЃЌЮвУЧдѕУДПЊеЙЙЄзїЃЌвЊеїгІИУЖМеїЃЌвЊВЛЮвУЧвВУЛАьЗЈеїЪеСЫЃЌвђЮЊЛѕдДЖМУЛгаСЫЁБЁЃ

ЁЁЁЁ2.ШБЗІвЊЧѓЕиЗНТыЭЗеїЪеИлНЈЗбЕФЯрЙиЗЈдђЃЌДгЖјжТЪЙвЊЧѓЕиЗНТыЭЗЙЋЫОДњЪеИлНЈЗбЫЕЗўСІВюЁЃ

ЁЁЁЁГ§СЫНЛВЦЗЂЁВ1993ЁГ541КХЕкЖўЬѕЬсГіИлЯНЧјЕФЕиЗНТыЭЗЙЋЫОвВвЊДњЪеИлНЈЗбЭтЃЌдйЮоЦфЫћеўВпЖдОпЬхЕФеїЪеЁЂТЉЪеЁЂЩйЪеЕШЮЪЬтЖдЕиЗНТыЭЗЙЋЫОИјгшИќЖрЕФдМЪјКЭНБГЭЁЃдкЩѓМЦжаЮвУЧСЫНтЕНЃЌЕиЗНТыЭЗЙЋЫОВЛеїЪеИлНЈЗбЕФдвђВЛЭтКѕвдЯТМИИіЃК

ЁЁЁЁЃЈ1ЃЉЕиЗНТыЭЗЙЋЫОВЛЪЧгЩЙњМвЭЖзЪНЈСЂЕФЃЌЮвУЧВЛгІИУгаетИівхЮёЃЛ

ЁЁЁЁЃЈ2ЃЉМДЪЙвЊЧѓЮвУЧДњЪеЃЌвВгІИУгаЮЏЭаавщЃЌЮвУЧзїЮЊЙЋЫОзіШЮКЮЪТЖМЪЧгІИУгавРОнЕФЃЌЗёдђЫћУЧШЯЮЊАДееЗЈТЩГЬађвВЪЧВЛЭъЩЦЕФЃЌЫљвдЫћУЧЭъШЋПЩвдВЛТФааИУвхЮёЃЛ

ЁЁЁЁЃЈ3ЃЉШЋЙњУЛгазЈУХЕФИлНЈЗбЗЂЦБЃЌеїЪеЕНЕФИлНЈЗбжЛФмКЭЦѓвЕздМКЪеШЁЕФЕФзАаЖЗбЕШЗбгУЗЂЦБПЊдквЛЦ№ЃЌЫАЮёОЭШЯЖЈЮЊЦѓвЕЕФЪеШыЃЌЛЙвЊЪеШЁЫљЕУЫАЃЛ

ЁЁЁЁЃЈ4ЃЉЫфШЛеїЪеИлНЈЗбЛсгаЗЕЛЙЃЌЕЋЪЧеїЪеЛсМгДѓЦѓвЕРПЛѕЕФГЩБОЃЌСЌЛѕдДЖМБЃВЛзЁЃЌЦ№ТыЕФЦѓвЕЪевцЖМВЛФмЪеШЁЃЌдѕУДПЩФмеїЪеИлНЈЗбЁЃ

ЁЁЁЁ3.МЏзАЯфЕФИлНЈЗбеїЪеБъзМВЛЦыШЋ

ЁЁЁЁИљОнНЛВЦЗЂЁВ1993ЁГ541КХЁЖИлПкНЈЩшЗбеїЪеАьЗЈЪЕЪЉЯИдђЁЗЕкСљЬѕЃЈШ§ЃЉЙцЖЈЃКЁАМЏзАЯфЛѕЮяЃКЙњМЪ20гЂГпЯфУПЯфАД80дЊМЦеїЃЌЙњМЪ40гЂГпЯфУПЯфАД120дЊМЦеїЃЛЙњФкБъзМЯфКЃИлМАФЯОЉвдЯТЃЈКЌФЯОЉЃЉГЄНИлПкАДЦфБъМЧдижиЖжУПЖж5дЊМЦеїЃЌЦфЫћФкКгИлПкАД2.5дЊМЦеїЁЃПеЯфВЛМЦеїИлПкНЈЩшЗбЁБЃЌдкетРяжЛЙцЖЈСЫЙњМЪ20гЂГпКЭ40гЂГпМЏзАЯфЕФЪеЗбАьЗЈЃЌЕЋШДУЛга45гЂГпЯфЕФЪеЗбАьЗЈЁЃ

ЁЁЁЁ4.ИлНЈЗбзЈЛЇЕФЙмРэЙцЖЈЃЌФПЧАКмЖрИлПкЙмРэОжФбвдЪЕЯжЁЃ

ЁЁЁЁЃЈ1ЃЉИљОнНЛВЦЗЂЁВ1993ЁГ541КХЕкЪЎвЛЬѕЁАИлПкНЈЩшЗбЕФЪеШыЪЕаазЈЛЇЙмРэЁЃВЩШЁЁБзЈЛЇДцДЂЃЌДцПюМЦЯЂЃЌЛуПюЪеЗбЁАЕФАьЗЈЁЃДњеїКЭДњЙмЕЅЮЛЖМгІдкЫљдкЕижаЙњЙЄЩЬвјааПЊСЂЁЎНЛЭЈВПИлПкНЈЩшЗбзЈЛЇЁЏЃЌ ДњЪеЕЅЮЛЪеЕНЕФЗбПюЃЈПлГ§5ЁыЪжајЗбКѓЕФОЛЖюЃЉгІдкШ§ШеФкДцШызЈЛЇЃЌВЂгкдТКѓШ§ШеФкЯђДњеїЕЅЮЛНсЫуНЛИЖЁЃДњеїЕЅЮЛЪеЕНЕФЗбПюЃЈПлГ§5ЁыЪжајЗбКѓЕФОЛЖюЃЉгІдкШ§ШеФкДцШызЈЛЇЃЌВЂгкдТКѓШ§ШеФкНЋЗбПюСЌЭЌзЈЛЇДцПюРћЯЂЪеШывЛВЂЛуНЩНЛЭЈВПЁБЁЃ

ЁЁЁЁ2004ФъвдРДАДееНЛЭЈВПЕФвЊЧѓЃЌЯждкИїЕиЗНТыЭЗЙЋЫОИлНЈЗбЕФеїЪеЖМНЛИјСЫИїЕиЕФИлПкЙмРэОжИКд№ЃЌЕЋгЩгкУЛгаИлНЈЗбзЈгУЗЂЦБЃЌИлПкЙмРэОжЖдгкДњЪеИлНЈЗбЕФИїЕиЗНТыЭЗЙЋЫОжЛФмЬсЙЉВЦеўЗЂЦБЃЌгкЪЧЭљЭљГіЯжМДЪЙЩшСЂСЫИлНЈЗбзЈЛЇвВВЛФмжБНгДгИїДњЪеЕЅЮЛЪеШЁЃЌЖјБиаыАДееЪежЇСНЬѕЯпЕФддђЃЌБЛВЦеўЯШФЩШыВЦеўзЈЛЇЃЌД§дТФЉЛђгаЧЎЪБВХЛЎЕНИлПкЙмРэОжЕФеЫЩЯЁЃР§ШчЃКеђНИлЮёЙмРэОжДњеїЕНЕФИлНЈЗбЃЌОЭвђЮЊЪЙгУЕФЪЧЕБЕиВЦеўЕФЗЂЦБЃЌДњЪеЕФИлНЈЗбОЭжБНгНјСЫВЦеўзЈЛЇЃЌЖјЕБЕиВЦеўВЂВЛвЛЖЈдТФЉОЭФмЛЎЕНИлПкЙмРэОжЕФеЫЛЇЩЯЃЌЖјЪЧИљОнВЦеўЛЇРяЕФзЪН№ЧщПіЃЌВЛЖЈЪБЛЎзЊИјЙмРэОжИлНЈЗбзЈЛЇЃЌЪЙЕУИлПкЙмРэОжИљБОЮоЗЈАДЙцЖЈМАЪБЯђНЛЭЈВПНЛФЩИлНЈЗбЁЃ

ЁЁЁЁЃЈ2ЃЉСэЭтЃЌАДееЩЯЪіЕФЙцЖЈЃЌДњеїКЭДњЙмИлНЈЗбЕЅЮЛЖМБиаыПЊЩшИлНЈЗбзЈЛЇЃЌШДЮДЖдДњЪеЕЅЮЛМгвдЙцЖЈЃЌШчДЫвЛРДЃЌжкЖрИлеўЗжМвЕФЦѓвЕЃЌОпЬхеїЪеИлПкНЈЩшЗбЕФИлЮёЙЋЫООЭЖМЮДПЊЩшзЈЛЇЃЌЖјЫћУЧЪЕМЪЩЯНЛИлНЈЗбгжЖМВЛМАЪБвђДЫдьГЩЕФеМгУОЭГЩЮЊВЛПЩБмУтЁЃ

ЁЁЁЁЖўЁЂИлПкЁЂТыЭЗЕФЗЂеЙКЭЦѓвЕЙмРэИёОжЗЂЩњСЫОоДѓБфЛЏЃЌЕЋЪЧЯргІЕФеўВпУЛгаГіЬЈЛђЕїећЃЌЕМжТИлНЈЗбЕФеїЪеФбЖШНјвЛВНМгДѓЁЃ

ЁЁЁЁ1.ИлНЈЗбеїЪеБъзММБашЕїећ

ЁЁЁЁДг1985ФъПЊеїИлНЈЗбжСНёЃЌжЛга1996Фъ9дТ25Ше НЛВЦЗЂЁВ1996ЁГ838КХЮФжаЁАЖдЛЦЩАЁЂЪЏЛвЪЏЁЂАздЦЪЏЁЂНЈжўгУЪЏзгКЭСзПѓЃЈЗлЃЉЕШЕЭжЕЛѕЮяднЛКеїЪеИлПкНЈЩшЗбЁБЃЌДЫКѓжС2005ФъНЋНќ10ФъЕФЪБМфУЛгаЖдИлНЈЗбЕФеїЪеБъзМгшвдЪЪЕБЕФЕїећЁЃЖјЪЕМЪЩЯЃЌ2005ФъИлПкУПЖжЛѕЮяЕФзАаЖЗбЩѕжСЕЭгк1985ФъЕФЫЎЦНЃЌвЛжБГЪЯТНЕЧїЪЦЁЃеїЪеИлНЈЗбЕФЛѕРрЃЌИлНЈЗбзюЕЭвВвЊеМзАаЖЪеЗбЕФвЛАыЃЌИпЕФЩѕжСгызАаЖЗбГжЦНЁЃВЂЧвЃЌЫцзХОМУаЮЪЦЕФЗЂеЙБфЛЏЃЌИлПкГадЫЛѕЮяЕФжжРрНЯЧАгаСЫКмДѓБфЛЏЃЌИќЖрЕФЕЭжЕЛѕЮяГіЯжСЫЃЌР§ШчЃКДЩзЉЁЂСИЪГЁЂЛЏЙЄдСЯЕШЃЌИлПкздааЪеШЁЕФетаЉЛѕЮяУПЖжЕФзАаЖЗбгаЕФЩѕжСЕЭгкУПЖжгІИУеїЪеЕФИлПкНЈЩшЗбЃЌвВОЭЪЧШчЙћВЛЪеИлНЈЗбИлПкУПЖж5дЊОЭФмРПЛѕЃЌЖјШчЙћвЊЪеШЁИлНЈЗбдкГЄНЯТгЮУПЖжОЭБиаыЪеШЁ12дЊЕФзАаЖЗбЃЌШчДЫвдРДЛѕжїЪЧЮоФмШчКЮГаЕЃВЛЦ№ЕФЃЌЯргІЕФЮЊСЫељШЁЕНетаЉПЭЛЇЃЌИлПкЙЋЫОздШЛЪЧВЛЛсШЅеїЪеИлНЈЗбСЫЃЌетвВЪЧУПФъЩѓМЦЪБЃЌЗЂЯжгаДѓСПЛѕЮяТЉеїИлНЈЗбЕФвЛИіжївЊдвђЁЃ

ЁЁЁЁ2.ИлНЈЗбЗжГЩФбвдДјРДеїЪеЛ§МЋад

ЁЁЁЁЮЊСЫЕїЖЏИїДњЪеЕЅЮЛЕФЛ§МЋадЃЌВЦеўВПЁЖЙигкгЁЗЂЁДИлПкНЈЩшЗбЙмРэАьЗЈЁЕЕФЭЈжЊЁЗЃЈВЦЙЄзжЁВ1996ЁГ 446КХЃЉжаЕкЖўЬѕЙцЖЈЁАЗжГЩзЪН№ЪЧжИАДИлПкНЈЩшЗбеїЪезмЖюЕФвЛЖЈБШР§ЗЕЛЙИјгаЙиИлПкКЭЪЁМЖНЛЭЈжїЙмВПУХЃЌАДееЙњМвЙцЖЈАВХХЪЙгУЕФзЈЯюзЪН№ЁЃЗжГЩзЪН№ИљОнЕБФъИлПкНЈЩшЗбЪЕМЪеїЪеЪ§ЃЈВЛКЌзЈЛЇДцПюРћЯЂЪеШыЃЉШЗЖЈЁЃЁБ

ЁЁЁЁвВОЭЪЧЫЕЃЌВЦеўУПФъЛсИљОнеїЪеЧщПіЃЌАДеевЛЖЈЕФБШР§ЗЕЛЙвЛВПЗжИлНЈЗбИјДњЪеЕЅЮЛЃЌвдгУгкЦфИлПкЕФЛљДЁЩшЪЉНЈЩшЁЃетЮовЩдјОЖдгкИлНЈЗбЕФДњЪеЕЅЮЛдјЦ№ЕНЙ§МЋДѓЕФДйНјзїгУЁЃЕЋЪЧЃЌИУЭЈжЊЕФЕкСљЬѕЁААДееЙњЮёдКЙњЗЂЁВ1996ЁГ29КХЮФМўЙцЖЈЃЌИлПкНЈЩшЗбзїЮЊеўИЎадЛљН№вбФЩШыжабыВЦеўдЄЫуЙмРэЃЌИлПкНЈЩшЗбЗжГЩзЪН№гУгкЙЬЖЈзЪВњЭЖзЪЕФЃЌзїЮЊЙњМвЖдИлПкНЈЩшЗбЪЙгУЕЅЮЛЕФЙњМвзЪБОН№ЭЖШыЃЌЯргІдіМгЪЙгУЕЅЮЛЕФЙњМвзЪБОН№ЁЃЁБЃЌетЬѕЙцЖЈЃЌдкЯждкЕФИлПкЙЋЫОжаШДДјРДСЫЮоОЁЕФЗГФеЁЃ

ЁЁЁЁвђЮЊАДЕкСљЬѕЕФЙцЖЈИлНЈЗбЗжГЩзЪН№зюжегІдіМгЪЙгУЕЅЮЛЕФЙњМвзЪБОЃЌЕЋЪЧЃЌЯждкЕФДѓВПЗжДњЪеКЭДњеїИлПкНЈЩшЗбЕФЕЅЮЛОЙ§ИФжЦвбВЛдйЪЧЙњгаЖРзЪЙЋЫОЃЌЖјГЩЮЊСЫгаЯод№ШЮЙЋЫОЁЂЙЩЗнЙЋЫОЃЌШчЙћвЛЖЈвЊдіМгЙњМвзЪБОН№ЃЌдкгаЭтзЪВЮЙЩЕФЙЋЫОЃЌЭтзЪвЛЖЈЛсЗДЖдЃЌвђЮЊФЧбљЛсИФБфЙЩБШЃЛдкжазЪВЮЙЩЕФЦѓвЕЃЌдгаЕФЙњгаИлПкЙЋЫОгжВЛдИвтЃЌвђЮЊетаЉЗЕЛЙШчЙћЭЌЪБдіМгЫЋЗНЕФзЪБОН№ЃЌФЧЫћУЧЛсШЯЮЊетаЉЖМЪЧдРДИлПкЙЋЫОЛ§РлЕФЖјВЛдИвтЃЌЖјШчЙћжЛдіМгдРДЙњгаИлПкЙЋЫОЕФзЪБОН№гжЪЧЛсИФБфЙЩБШЕМжТВЮЙЩЦфЫћЗНЕФЗДЖдЁЃШчДЫвЛРДЃЌБОРДЪЧвЛжжЙФРјадЕФДыЪЉЃЌШДвђЮЊЦѓвЕаЮЪНЕФБфЛЏЖјГЩЮЊвЛПщМІРпЁЃ

ЁЁЁЁЭЌЪБЃЌЮвУЧЗЂЯжАДееЙњЮёдКЙњЗЂЃл1985Ѓн124КХЮФМўЕкЪЎЬѕЙцЖЈЃКЁАИлПкНЈЩшЗбЕФЪеШыЃЌзїЮЊЙњМвНЈЩшИлПкзЪН№ЕФвЛЯюРДдДЃЌзЪН№ЕФЪЙгУЃЌгЩНЛЭЈВПАДееЙњМвгаЙиЙцЖЈЭГвЛАВХХЁБЁЃЮФМўУїШЗСЫИлНЈЗбЕФЬиЖЈгУЭОЃЌВЦеўВПдкВЦЙЄзжЃл1996Ѓн446КХЮФМўжавВУїШЗСЫИлНЈЗбЕФзЪН№аджЪЃЌгШЦфдкЮФМўЕкСљЬѕжаЙцЖЈСЫзЪН№ЕФЪЙгУЗЖЮЇЃЌвђДЫЩЯМЖВПУХНЋДѓВПЗжИлНЈЗбгУгкжиЕуИлПкТыЭЗНЈЩшБОЮоПЩЗЧвщЃЌЕЋвВгІМцЙЫвЛАуЃЌжиЕуИлПкжЛЪЧЩйЪ§ЃЌвЛАуИлПквВгаИіЗЂеЙЮЪЬтЃЌЫфШЛЩЯМЖВПУХдкЪЕааВйзїжавВЙцЖЈСЫЖдвЛАуИлПкЕЅЮЛЩЯНЛИлНЈЗбЕФЗЕЛиБШР§ЃЌЕЋгЩгкЗжГЩБШР§ЬЋЕЭЃЌЗЕЛижмЦкЬЋГЄЃЌЦѓвЕаФРэВЛЦНКтгЭШЛЖјЩњЁЃОнСЫНтЃЌгаМвЕЅЮЛЖўЪЎФъРДМКРлМЦЩЯНЛИлНЈЗбвЛИіЖрвкЁЃЖјЗЕЛиЖюНіеМЩЯНЛЖюЕФ20%ШѕЁЃгІИУПДЕНЃЌвЛАуИлПкТыЭЗЮЊСЫздЩэЕФЩњДцгыЗЂеЙЃЌЫћУЧЯЃЭћЭЈЙ§НЛФЩИлНЈЗбКѓФмМАЪБЕУЕНЩЯМЖВПУХЕФЗіГжЃЌШЛЖјЖМшУЮовєаХЃЌНЈЩшЗЂеЙЫљашзЪН№ЕФШБПкЃЌжЛФмЭЈЙ§вјааДћПюЕФЭООРДНтОіЃЌФГжжГЬЖШЩЯгАЯьСЫЫћУЧеїНЛИлНЈЗбЕФЛ§МЋадЁЃ

ЁЁЁЁ3.ИлНЈЗбЗЂЦБЕФШБЗІЕМжТИлНЈЗбЪеШыФбвдЕНЮЛ

ЁЁЁЁЃЈ1ЃЉВЦеўВПдкВЦЙЄзжЃл1996Ѓн446КХЮФМўЕкОХЬѕУїШЗЙцЖЈЃКЁАИлПкНЈЩшЗбеїЪеВПУХЪеШЁИлПкНЈЩшЗбЪББиаыЪЙгУВЦеўВПЭГвЛМржЦЕФзЈгУЪеЗбЦБОнЁБЁЃШЛЖјЯжЪЕзДПіЪЧЃКИлПкЦѓвЕдкДњеїЕФИлНЈЗбЪБВЂЮДЪЙгУВЦеўВПЭГвЛМржЦЕФЪеЗбЦБОнЃЌДѓВПЗжЦѓвЕжЛЪЧдкИлПкЗбЪеЕЅОнжадіСаЗбФПЃЈгаЕФЦѓвЕКЯВЂдкИлдгЗбжаЃЉЃЌдкЯђНЩПюШЫКЫЪеИлдгЗбЪБвЛВЂеїЪеЁЃетбљЕФКѓЙћЪЧЃКЫфШЛИљОнЙњМвЫАЮёзмОжЙцЖЈИлНЈЗбЪєЙњМвЙцЗбЃЌВЛеїгЊвЕЫАЁЃЕЋгЩгкВЦеўВПЪЎФъЧАЕФЙигкзЈгУЦБОнЕФЮФМўжСНёЮДТфЪЕЃЌвЛЪЧЫАЮёЛњЙиШЯЮЊвдЧАЕФЙцЖЈвбЪЇаЇЃЌШнвзШЯЮЊИлНЈЗбЪЧЦѓвЕЪеШыЖјКЯВЂеїЪегЊвЕЫАЃЛЖўЪЧШнвзЕМжТЦѓвЕЪеШыЕФЛсМЦКЫЫуЛьТвЁЃ

ЁЁЁЁЃЈ2ЃЉЦѓвЕИФжЦКѓЃЌИїЕиЗНТыЭЗЙЋЫОеїЪеИлНЈЗбзЊгЩИїЕиИлПкЙмРэОжДњЙмЁЃЫфШЛдкИлНЈЗбеїЪеАьЗЈжаЖдВЛеїЁЂТЉеїИлНЈЗбЕФЯжЯѓгаЯргІЕФДІЗЃЬѕЮФЃЌЕЋОЭЮвУЧЖрФъЕФЩѓМЦПДРДЃЌЪЕМЪЩЯЖМФбвджДааЁЃгкЪЧЃЌгЩгкШБЗІгааЇЕФжЦдМЛњжЦЃЌИлПкЙмРэОждкЮЏЭаЕиЗНТыЭЗЙЋЫОДњЪеЪБЃЌЕиЗНТыЭЗОљВЛдИдкздМКЕФЗбгУЗЂЦБЩЯМгСаИлНЈЗбЃЌвђЮЊЫћУЧвЛЪЧХТБЛВщГіецЪЕЕФзАаЖСПЃЌЖўЪЧХТЫАЮёШЯЮЊЪЧМлЭтЪеШыЖјБЛвЊЧѓНЛЫАЃЌШ§вВЪЧВЛдИвтеїЪеИлНЈЗбЕФвЛИіНшПкЁЃЖјЙмРэОжШчЙћЪЙгУЕиЗНВЦеўЕФЗЂЦБгжЛсдкзЪН№ЕФздгЩЕїЖШКЭеїЪеБъзМЩЯЪмжЦгкЕиЗНВЦеўЃЌЖдгкИлНЈЗбеїЪеЙЄзїЕФПЊеЙЗЧГЃВЛРћЁЃ

ЁЁЁЁ4.ИлНЈЗбеїЪегІОЁСПИїИлПкБЃГжЭЌвЛЦ№ХмЯп

ЁЁЁЁЕБЧАЃЌЙњМвШЯЖЈПЊеїИлНЈЗбЕФИлПкжЛЪЧЙњМвХњзМЕФЖдЭтПЊЗХИлПкЃЌЖјЖдЕиЗНХњзМЕФЖдЭтПЊЗХИлПкШДЮДАќРЈдкФкЁЃетбљвЛРДОЭГіЯжСЫвЛИіЮЪЬтЃЌвЛаЉИлПкБШСкКмНќЃЌШДвђЮЊвЛИіЪЧЙњМвШЯЖЈЕФЖдЭтПЊЗХИлПкОЭБиаыеїЪеИлНЈЗбЃЌЖјСэвЛИїОЭВЛашвЊеїЪеЃЌЖјгЩгкЫћУЧЯрЛЅжЎМфЬсЙЉЗўЮёгжКмЩйгаВюБ№ЃЌетОЭБиШЛдьГЩВПЗжЛѕЮявђМлИёвђЫиСїЯђВЛПЊеїИлПкНЈЩшЗбЕФИлПкЁЃетИіЯжЯѓЃЌгШвдГЄНбиАЖЮЊЩѕЁЃ

ЁЁЁЁШ§ЁЂеўВпВЛНЁШЋгАЯьИлНЈЗбеїЪе

ЁЁЁЁ1.ИлНЈЗбЛЕеЫДІРэЮоЗН

ЁЁЁЁздЩЯЪРМЭ90ФъДњжаЦквдРДгЩгкЙњМвОМУеўВпДгМЦЛЎОМУЯђЪаГЁОМУЕФЙ§ЖЩЕФЙ§ГЬжаГіЯжСЫДѓСПЕФЁАШ§НЧеЎЁБЃЌИїРЯЙњгаИлЮёЙЋЫОвВВЛПЩБмУтЕФЭЌбљЪмЕНСЫЮЃКІЃЌВњЩњСЫаэЖрЛѕжїЭЯЧЗИлПкЗбгУЕФЯжЯѓЃЌздШЛвВВЈМАЕНСЫДњЪеИлНЈЗбЕФЛиЪеЁЃОЙ§ЖрФъЕФзЗЬжЃЌИїДњЪеЕЅЮЛгыЛѕжїТНајЭЈЙ§ЪЕЮяЕжеЎЁЂЛѕжївдЕЭгкЁАгІЪееЫПюЁБеЫУцжЕЕФЛѕБвзЪН№ГЅЛЙЕШЗНЪНгшвдЧхРэСЫДѓСПОЩеЫЁЃЕЋШчДЫеЎЮёжизщЕФНсЙћЪЧЃЌгІЪеИлНЈЗбвђЮЊИлПкЙЋЫОдкЧхеЫЪБЕФелШУГіЯжСЫДѓСПДєеЫЙвеЫЃЌВЛдйФмЪеЛиЧхРэЁЃНќФъРДЙњМвПЊеЙЕФЧхВњКЫзЪЙЄзїАяжњЦѓвЕЯћЛЏСЫаэЖрЮоЗЈдйЪеЛиСЫЕФЛЕеЫЃЌЕЋЪЧЖдгкИлНЈЗбВњЩњЕФЛЕеЫШДвЛжБЙвеЫЮоШЫЮЪНђЃЌЖјФПЧАЕФИлНЈЗбеўВпжавВЕФШЗЩаЮДгаЩцМАДЫРрЪТвЫЕФДІРэЗНЗЈЁЃ

ЁЁЁЁДЫЮЪЬтЕФГЄОУВЛНтОіЃЌвЛЪЧащдіСЫЦѓвЕзЪВњЃЌЖўвВЕМжТЦѓвЕЮЊКІХТдйЗЂЩњИлНЈЗбЕФЛЕеЫЖјВЛАДШЈд№ЗЂЩњжЦКЫЫуИлНЈЗбЃЌжЛдкЪЕМЪЪеШыИлНЈЗбЪБЙвеЫЃЌДгЖјВЛФмецЪЕЗДгГЦѓвЕЪеНЩИлНЈЗбЕФЧщПіЁЃ

ЁЁЁЁ2.ДІЗЃДыЪЉЮоСІЃЌжДааВЛЕНЮЛЕМжТИїИлНЈЗбДњЪеЙЋЫОТЉеїЁЂЩйеїЁЂВЛеїЯжЯѓШевцМгОчЁЃ

ЁЁЁЁетИіЮЪЬтЬхЯждкСНЗНУцЃК

ЁЁЁЁЃЈ1ЃЉдкНЛВЦЗЂЁВ1993ЁГ541КХЕФЕкЪЎЖўЬѕЁЂЪЎШ§ЬѕжаЃЌЖМЗжБ№ЖдИлНЈЗбеїЪежаГіЯжЕФЩйеїЁЂТЉеїИлНЈЗбЕФЯжЯѓСаУїСЫОпЬхЕФДІЗЃЗНЗЈЁЃЕЋЪЧЃЌдкЪЕМЪжДаажаЃЌгЩгкЩйЁЂТЉНЛИлНЈЗбЛѕЮяЕФЛѕжїВЛЛсЦОПеЛиРДШУФудйЪевЛДЮЗбЃЌДњЪеЦѓвЕвВВЛЛсжїЖЏШЅЕцИЖЃЌвђДЫЖдЩйЁЂТЉеїЛѕЮяБиаызЗНЩИлНЈЗбЕФДІЗЃЪЕМЪГЩСЫвЛжНПеЮФЁЃВЂЧвЯжЪЕЕФЧщПіЪЧЃЌДњЪеИлНЈЗбЦѓвЕЖдВЛНЩИлНЈЗбЕФЛѕжївдМАДњЙмИлЮёОжЖдВЛДњЪеИлНЈЗбЕФЕиЗНТыЭЗЙЋЫОИљБОУЛгажЦдМФмСІЃЌНЛгыВЛНЛГ§СЫППНЛЧщЭтЃЌЛљБООЭУЛгаЪВУДЗНЗЈдйПЩвдШЅМгЧПИлНЈЗбеїЪеЕФСІЖШЃЌжТЪЙФПЧАИлНЈЗбДњЪеЕЅЮЛДІгкЗЧГЃБЛЖЏЕФЮЛжУЁЃ

ЁЁЁЁЃЈ2ЃЉЖјЖдгкХВеМгУИлНЈЗбЕФДІЗЃЃЌгЩгкФЧаЉХВеМгУЕФДњЪеЃЌДњеїЕЅЮЛЛљБОЖМНЋИлНЈЗбеМгУдкСЫЛљБОНЈЩшЩЯЃЌгЩгкСїЖЏзЪН№ШБЗІЃЌВЛНіВЛПЩФмНЋвдЧАФъЖШеМгУЕФИлНЈЗбЩЯНЛЃЌЖјЧвОЭСЌУПФъЪеНЩЕФИлНЈЗбвВгЩгкЛљБОНЈЩшзЪН№ЕФШБПквВЖМБЛМЬајеМгУЕєСЫЃЌвђДЫШУЦфЖюЭтНЛФЩЗЃН№ЃЌЮоаЮжаОЭГЩСЫВЛПЩФмЁЃвђДЫУПФъЙњМвЖдХВеМгУИлНЈЗбЕЅЮЛЕФДІЗЃГ§СЫгУДњеїЕЅЮЛгІЯэЪмЕФЗжГЩзЪН№ШЅЕжНЛгІИУЩЯНЛЕФИлНЈЗбЭтЃЌЦѓвЕЪЕМЪвВЩЯУЛгаЪмЕНЙ§ШЮКЮДІЗЃЁЃ

ЁЁЁЁвђДЫЛљгквдЩЯЪТЪЕЃЌЕБШЛЪЧеїгыВЛеївЛИібљЃЌЪегыВЛЪевЛИібљСЫЃЌИлНЈЗбЕФеїЪеВЛРэЯыздШЛвВОЭГЩЮЊСЫБиШЛЁЃ

ЁЁЁЁЫФЁЂЮвУЧЕФНЈвщ

ЁЁЁЁ1.биКЃИлПкКЭГЄНПкАЖЯпЃЌШчЭЌЙњМвЕФСьПеКЭЭСЕиЃЌЦфаджЪЖМЪЧЙњгаЕФЃЌЫќЪЧЙњМвБІЙѓЕФздШЛзЪдДЁЃдкЪаГЁОМУЬѕМўЯТЃЌШЮКЮЕЅЮЛКЭИіШЫЖМгІКЯРэКЯЗЈЕиЁЂгаГЅЕиЪЙгУЙњМвЕФздШЛзЪдДЁЃЛљгкДЫЃЌБЪепвдЮЊЙњМвЖдЫљгаЪЙгУбиКЃИлПкКЭГЄДяПкАЖЕФЕЅЮЛКЭИіШЫеїЪевЛЖЈЕФЪЙгУЗбЪЧЬьОЕивхЕФЃЌдкЖўЪЎФъЧАИлНЈЗбОЭБЛЖЈадЮЊЙњМвЙцЗбЃЌВЛНіЪЧе§ШЗЕФЃЌЖјЧвгІИУИќНјвЛВНЕФдкгаЙиЗЈТЩЬѕЮФжаМгвдУїШЗЁЃЮЊСЫЬхЯжИУЗбЙуРЋЕФЪЙгУЗЖЮЇЃЌГфЗжЬхЯжЫќЕФЪевцШКЬхЃЌНЈвщЪЪЕБИќИФЯжгаГЦЮНЃЌШУЫљгаЪЙгУЙњМвИлПкАЖЯпЕФШЮКЮЕЅЮЛКЭИіШЫЖМУїАзЃЌЙњМвИУЯюЙцЗбВЛНіНіЪЧдкНЈЩшИлПкЁЂТыЭЗЃЌЖјЪЧгУгкСЫЫљгаЮвЙњКНЯпКЭПкАЖгаЙиЕФЛљБОНЈЩшЃЌжЛвЊЪЧИлПкЁЂАЖЯпЕФЪЙгУепЃЌОЭЖМЪЧЪмвцепЃЌОЭЖМгІвРЗЈНЛФЩИУЯюЗбгУЁЃ

ЁЁЁЁ2.НЈвщКЯРэНчЖЈеїЪеБъзМЁЃЙњМвгІИУИљОнИлПкЫљдкЕиЕФВЦеўЪежЇзДПіЁЂОМУИЙЕиЛѕжїЕФГаЕЃФмСІЁЂФПЧАИлПкАЖЯпЕФЪЙгУЯжзДЁЂжївЊЕФЛѕРрЁЂЛѕЦЗЕФМлжЕЕШЃЌЯъЯИВтЫуЁЂКЯРэШЁЩсЁЂжЦЖЈБъзМЁЃИУБъзМгІИљОнЙњМвОМУЗЂеЙЕФзДПіЃЌЖЈЦкНјаавЛаЉЕїећЃЌзіЕНеїЪегаОнЁЂМѕУтЪЪЖШЁЃ

ЁЁЁЁ3.МгЧПеїЙмСІЖШЁЃАДеежАФмЕФЛЎЗжЃЌИФжЦКѓЃЌИУЯюЗбгУЕФеїЙмЕЅЮЛФПЧАжївЊгІИУЪЧЕиЗНИлПкЙмРэОжЃЌвЊОЁПьНЈСЂеїЙмЖгЮщЃЌЭЌЪБИГгшЫћУЧБивЊЕФШЈРћЃЌШчЃКЗЃУЛЁЂПлбЙЕШЃЌЪЙЦфФмзіЕНгІЪеОЁЪеЁЃ

ЁЁЁЁВЂЧвЃЌеїЪеЗЖЮЇВЛвдИлПкЛЎЗжЃЌЖјБиаыЪЧЫљгаЪЙгУИлПкКЭАЖЯпЕФЛѕЮяЃЌвђДЫВЛФмдйГіЯжвЛИіПкАЖжЛгаИіБ№ЙЋЫОеїЪеИлНЈЗбЕФЧщПіЃЌЖјгІЪЧШЋЙњвЛХЬЦхЃЌЫљгаПкАЖЙЋЫОВЛЗжЙњгаЁЂЕиЗНЁЂИіШЫЖМБиаыЙВЭЌеїЪеЁЃвЛЕЉЗЂЯжЩйЁЂТЉеїЯжЯѓЃЌЗЂЯжвЛИіВщДІвЛИіЁЃ

ЁЁЁЁ4.ЮЊСЫЬсИпеїЙмВПУХКЭЕиЗНеўИЎЕФеїЙмЛ§МЋадЃЌЙњМвгІЕБПМТЧеїЪеГЩБОЃЌвЊШЗЖЈКЯРэЕФБШР§ЃЌЗЕЛивЛЖЈЕФеїЙмЪжајЗбКЭЗжГЩзЪН№ЃЈИїЕиЕФЗжГЩзЪН№БШР§ВЛгІгаЬЋДѓВюБ№ЃЉЃЌЕЋЯргІЕФвВБиаывЊЧѓЫћУЧзЈУХгУгкИлПкАЖЯпЩшЪЉЕФНЈЩшКЭЮЌЛЄЁЃвЊзіЕНВЦеўЪежЇСНЬѕЯпЙмРэЃЌЯШеїКѓЗЕЁЃ

ЁЁЁЁ5.еїЪевЊгазЈгУЦБОнЃЌЦѓвЕдкВЦЮёЩЯвЊЖдИУЯюзЪН№НјаазЈЛЇКЫЫуЃЌОјВЛдЪаэШЮвтЭЯЧЗКЭХВгУЁЃвЛЕЉдйГіЯжХВеМгУЃЌБиаыНсКЯИУЦѓвЕЕФСьЕМИКд№ШЫИјгшБивЊЕФДІЗЃЃЌЪїСЂИУЯюЙцЗбЕФЗЈТЩЕиЮЛЁЃ

ЁЁЁЁ6.ЮЊСЫдіМгИУЯюЙцЗбЕФеїЪеСІЖШКЭЖдХВеМгУЦѓвЕЕФДІЗЃСІЖШЃЌБиаыдіМгвЛаЉЧаЪЕПЩааЕФДІЗЃДыЪЉЃЌЬиБ№вЊгыЦѓвЕЕФжївЊИКд№ШЫКЭЕБЕиеўИЎжїЙмСьЕМЕФвЕМЈПМКЫЯрНсКЯЃЌеце§зіЕНЫљгаДыЪЉЖМФмЪЕааЃЌЫљгаДІЗЃЖМФмТфЪЕЁЃ

ЁЁЁЁ7.ЖдвдЧАФъЖШЧЗНЛЕФИлНЈЗбЃЌвЊШЯецзщжЏЧхРэЃЌЗжЮідвђЃЌЖдШЗгаРЇФбЕФЧЗНЛЦѓвЕвЊдкШЯецКЫЪЕКѓЃЌАДЙцЖЈЕФЫГађБЈгаШЈВПУХХњзМКѓгшвдМѕУтЃЌгШЦфЖдХВгУИлНЈЗбЕФЦѓвЕВЂШЗЪЕгУгкИлПкТыЭЗНЈЩшЯюФПЕФЃЌвЊЧыеїЙмВПУХКЫВщЩѓХњКѓХХГіЛЙПюМЦЛЎМАЪБЙщЛиЁЃ