ЁЁЁЁЧиКгЗђИОЃЌЫфШЛвбЭЫангавЛЖЈФъЗнШДРжгкдкЭэФъМЬајЯэЪмУРОАШЫЩњЁЃ

ЁЁЁЁЧиКгЯжФъ55ЫъЃЌЭЫанЧАЮЊЙњМвЛњЙиааеўЙмРэШЫдБЃЌИБбаОПдБМЖБ№ЁЃФПЧАЭЫанН№ЮЊЫАКѓ4ЭђдЊ/ФъЃЌЭЌЪБЯэЪмЭъЩЦЕФвНСЦИЃРћЃЌдкЖЈЕувНдКУХеяМАзЁдКЗбгУОљПЩНјааВЛЕЭгк90%ЕФБЈЯњЁЃ

ЁЁЁЁЧиКгАЎШЫСѕУєЛЊЃЌЯжФъ54ЫъЃЌФкЭЫ1ФъЃЌЭЫанЧАЮЊЙњМвФГПЦбаЕЅЮЛЮФжАШЫдБЁЃФПЧАЭЫанН№ЮЊЫАКѓ3ЭђдЊ/ФъЃЌвНСЦБЃеЯД§гіЛљБОгыЧиКгЕШЭЌЁЃ

ЁЁЁЁЧиКгЗђИОЕФЖљзгЃЌЯжФъ25ЫъЃЌвбЬЄЩЯЙЄзїИкЮЛЃЌЮоашЯђИИФИЬсЙЉЖюЭтОМУжЇГжЁЃ

ЁЁЁЁ1. ЧиКгЗђИОФПЧАгЕга120ЦНЗНУззЁЗПвЛЬзЃЌЮЊвЛДЮадИЖПюздЙКЗПЃЌвбгаВњШЈЃЌЯжжЕ7000дЊ/ЦНЗНУзЁЃЭЌЪБЃЌгк2006ФъФъГѕЃЌЗђИОЮЊЖљзгНсЛщдйДЮГізЪЙКТђзЁЗПвЛЬзЃЌМлжЕ50ЭђдЊЁЃПМТЧЕНАДНвДћПюЕФРћЯЂНЯИпЃЌЪЕааСЫвЛДЮадИЖПюЃЌЕЋЮЊДЫУёМфНшДћ25ЭђдЊЃЌЗж5ФъЗЕБОЧвЗЕЛЙ10%ЕФРћЯЂЃЌМДжС2010Фъ12дТЪБЃЌЧиКгЗђИОашРлМЦЛЙПю27.5ЭђдЊЃЌЮЊДЫЦфзгУПФъЬсЙЉ3ЭђдЊЃЌЦфгрЛЙПюгЩЗђИОЖўШЫГаЕЃЁЃ

ЁЁЁЁ2. ЧиКгЗђИОФПЧАгЕгаЖЈЦкДцПюзмМЦ15ЭђдЊЃЌЙњеЎ10ЭђдЊЃЌзюНќвЛЦкгк2007ФъЕНЦкЁЃСѕУєЛЊШШждгкЙЩЪаЭЖзЪЃЌгк6ФъЧАШыЪаЃЌРлМЦЭЖШызЪН№5ЭђдЊЃЌгЩгкЭЖзЪНЯЮЊЗжЩЂЧвВйзїНїЩїЃЌФПЧАЫ№ЪЇдк10%зѓгвЁЃ

ЁЁЁЁ3. ЧиКгЗђИОЕФФъжЇГіЧщПіДг2006ФъПЊЪМНЯЮЊЮШЖЈЃЌжївЊАќРЈЃКСНДІЮявЕЕФЮявЕЗбЙВМЦ600дЊ/дТЃЈвђЦфжавЛЬзЮЊОМУЪЪгУЗПЃЌЙЪЮявЕЗбНЯЕЭЃЉЃЛШеГЃПЊЯњЙВМЦ1500дЊ/дТЃЛЯђЫЋЗНИИФИЬсЙЉОМУжЇГж5000дЊ/ФъЁЃ

ЁЁЁЁРэВЦашЧѓ

ЁЁЁЁ1. ЧиКгЗђИОЖўШЫЯЃЭћЭэФъЩњЛюЗсИЛЖрВЪЃЌЫљвдШШждгкТУгЮКЭНЁЩэЛюЖЏЃЌЦНОљУПФъТУгЮ2ДЮЁЃНёФъПМТЧАФДѓРћбЧгЮЃЌдЄМЦЛЈЗбдк4ЭђдЊзѓгвЃЌдкФПЧАЕФЛЙПюбЙСІЯТЃЌгІИУШчКЮГяЛЎЃП

ЁЁЁЁ2. ЫфШЛЗђИОЖўШЫФПЧАДцПюПЩвдЬсЧАжЇИЖвЛВПЗжЗППюЃЌЕЋНќвЛСНФъЖљзгвЊНсЛщЃЌашвЊНќ10ЭђдЊЕФЛЈЯњЃЌВЛжЊЬсЧАЛЙПюЗНЪНЪЧЗёКЯРэЃЌНсЛщЗбгУШчКЮГяДыЃП

ЁЁЁЁ3. ФПЧАДѓЪаЯђКУЃЌЕЋЗђИОвбФъНь50ЫъвдЩЯЃЌдѕбљВйзїЙЩЦБЭЖзЪВХе§ШЗЃП

ЁЁЁЁРэВЦзщКЯНЈвщ

ЁЁЁЁЃЈ1ЃЉМвЭЅШеГЃЩњЛюПЊжЇ ФъАВХХ2ЭђдЊЃЌВЛзуВПЗжДгЛёРћЭЖзЪжаНјааУжВЙЁЃ

ЁЁЁЁЃЈ2ЃЉНЁЩэЗбгУ ФъАВХХ4000дЊЁЃ

ЁЁЁЁЃЈ3ЃЉТУгЮЯћЗб ФъАВХХ1ЭђдЊЃЌНёФъДгДцПюжаСэзЗМг3ЭђдЊЁЃ

ЁЁЁЁЃЈ4ЃЉЩФбјИИФИ ФъАВХХ5000дЊЁЃ

ЁЁЁЁЃЈ5ЃЉНєМББИгУН№ ДгДцПюжаЗжСї5ЭђдЊЃЌВЂУПФъзЗМг1ЭђдЊЃЌзїЖЈЛюСНБуДцПюЁЃ

ЁЁЁЁЃЈ6ЃЉвтЭтБЃеЯ ЗђИОСЉУПФъЗжБ№ЙКТђЙњЪйШЫЩэвтЭтЩЫКІзлКЯБЃЯе400дЊЃЌФъКЯМЦжЇГі800дЊЁЃ

ЁЁЁЁЃЈ7ЃЉЙщЛЙНшПюБОЯЂ УПФъЙщЛЙНшПюБОН№2ЭђдЊЃЌЖљзгУПФъСэЙщЛЙ3ЭђдЊЁЃ2010Фъ12дТЪБЃЌГ§ДгФъЪеШыжаФУГі2ЭђдЊЙщЛЙБОН№ЭтЃЌСэДгЛёРћЭЖзЪжаФУ2.5ЭђдЊЛЙЯЂЁЃ

ЁЁЁЁЃЈ8ЃЉЙЩЦБЭЖзЪ МЬајГжга4.5ЭђдЊЙЩЦБЁЃ

ЁЁЁЁЃЈ9ЃЉЦфЫћЭЖзЪ НЋвјааЕНЦкДцПю7ЭђдЊКЭ10ЭђдЊЕНЦкЙњеЎЃЌзЊЭЖЙЬЖЈЪевц+ИЁЖЏЪевцаЭШЫУёБвРэВЦВњЦЗЁЃ

РэВЦзщКЯЪОвтЭМ

ЁЁЁЁРэВЦНЈвщЗжЮі

ЁЁЁЁШЫдкВЛЭЌЕФЩњДцНзЖЮЃЌгазХВЛЭЌЕФЩњЛюФПБъКЭШЮЮёЃЌЩњЛюЗНЪНКЭРэВЦаЮЬЌвВхФШЛВЛЭЌЁЃ

ЁЁЁЁЙЙНЈРЯФъаЭМвЭЅРэВЦаЮЬЌ

ЁЁЁЁвЛАуЧщПіЯТЃЌРЯФъШЫзЌЧЎЕФФмСІж№ВНзпЕЭЛђЪеШыУЛгаСЫИНМгжЕЃЌЖјвНСЦБЃНЁЕШИеаджЇГідђдкдіМгЃЛЪмЩњРэКЭаФРэвђЫиЕФгАЯьЃЌПЙЗчЯеФмСІЯТНЕЃЛЪмОМУзЊаЭЦкЭЈЛѕХђеЭЕФгАЯьЃЌЧАЦкЛ§РлвбОЯћКФКмЖрЃЌКѓЦкЪеШыгжВЛЙЛМсЪЕЃЌЫНШЫзЪБОЪЕСІВЛЪЧКмалКёЁЃвђДЫЃЌРЯФъШЫдкРэВЦЩЯгІГжЗРЪиаЭВпТдЁЃ

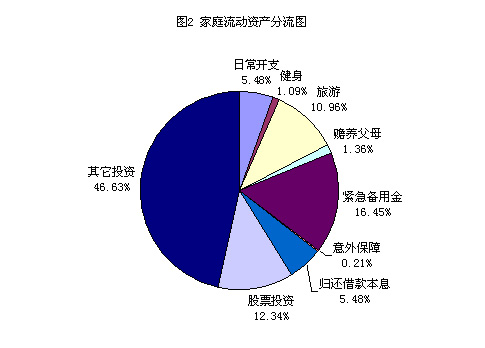

ЁЁЁЁДгЧиКгЗђИОЕФЧщПіПДЃЌБОПЩвддкСубЙСІЕФзДЬЌЯТЯэЪмзХЭэФъУРОАШЫЩњЁЃвЛЗНУцЃЌЗђИОЖўШЫжЊадЁЂРжЙлЁЂЛэДяЁЂШШждгкТУгЮКЭНЁЩэЛюЖЏЃЌетжжЩэаФзДЬЌЮЊвУбјЬьФъЬсЙЉСЫаФРэЛљДЁКЭПЭЙлЛЗОГЁЃСэвЛЗНУцЃЌЗђИОСЉФъ7ЭђдЊЕФЭЫанН№КЭЭъЩЦЕФвНСЦБЃеЯвдМАМвЭЅЛ§аюЃЌвВЮЊАВвнЩњЛюЬсЙЉСЫМсЪЕЕФЮяжЪжЇГХЁЃШЛЖјЃЌЧиКгЗђИОФПЧАЕФОМУбЙСІВЂВЛЧсЃЌШчЙћАДФПЧАЕФРэВЦЫМТЗзпЃЌНёКѓЕФОМУбЙСІЛЙНЋдіДѓЁЃ

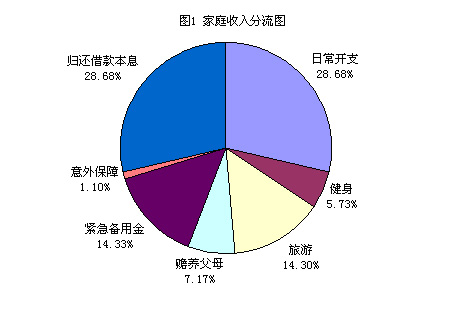

ЁЁЁЁвЛЗНУцЃЌЫцзХЪБМфЕФЭЦвЦЃЌЧиКгЗђИОЫЋЗНИИФИЕФвНСЦБЃНЁОЗбашЧѓНЋЭЙЯжЃЌВЂЧвдкФПЧАЕФвНСЦЪеЗбЫЎЦНЯТВЛЛсЪЧИіаЁЪ§ФПЃЌЗђИОСЉздЩэИКЕЃЕФвНСЦЗбгУКЭБЃНЁЗбгУвВНЋж№ВНдіМгЁЃСэвЛЗНУцЃЌЗђИОЖўШЫЯжгаЕФГЅеЎбЙСІЙ§ДѓЁЃФПЧАЃЌЧиКгЗђИОЕФШЋВПСїЖЏзЪВњЮЊ29.5ЭђдЊЃЈДцПю15ЭђдЊЃЌЙњеЎ10ЭђдЊ ЃЌЙЩЦБЪажЕ4.5ЭђдЊЃЉЃЌЖјжЇГідЄЦкШДИпДя37.5ЭђдЊЃЈНшПюБОЯЂ27.5ЭђдЊЃЌЖљзгНсЛщЛЈЗб10ЭђдЊЃЉЃЌЯрЕжжЎКѓИКеЎ8ЭђдЊЁЃКмЯдШЛЃЌетгыЧиКгЗђИОвУбјЬьФъЕФЩњЛюФПБъВЛЯрЦЅХфЁЃ

ЁЁЁЁзїЮЊИИФИКЭЖљХЎЖМгІЖЎЕУвЛИізюЛљБОЕФЕРРэЁЃдкЖљХЎЩаашИЇг§ЕФНзЖЮЃЌЮЊЖљХЎЬсЙЉЛёШЁжЊБОЕФЮяжЪжЇГХЪЧИИФИЕФЛљБОвхЮёКЭд№ШЮЁЃЕЋЕБЖљХЎг№вэЗсТњКѓЃЌИИФИУЧОЭгІЗХПЊЪжРДШУЫћУЧздМКШЅХЌСІЙЄзїЃЌДДдьВЦИЛЃЌДДдьЩњЛюЁЃЖјГЄЦкДєдкИИФИёпёйРяЕФКЂзгЃЌдђПЩФмЁАТ§ЪьЁБЁЃДгБГОАзЪСЯПДЃЌЧиКгЗђИОЮЊКЂзгДДдьЕФЮяжЪБЃеЯвбОВЛЩйСЫЃКНЋЦфХрбјГЩШЫЃЌШУКЂзггЕгаМлжЕ134ЭђдЊЕФВЛЖЏВњЃЈЧиКгЗђИОЕФЖљзгЮЊИИФИЗПВњЕФЮЈвЛМЬГаШЫЃЉЁЃвђДЫЃЌЧиКгЗђИОЛЙЪЧгІИУШУКЂзгздМКВйАьЛщЪТОЗбЃЌвдЖЭдьЦфПЙбЙФмСІКЭЖРСЂЩњЛюФмСІЁЃ

ЁЁЁЁОпЬхАВХХ

ЁЁЁЁЃЈ1ЃЉШеГЃЩњЛюПЊжЇ ББОЉЕФЩњЛюГЩБОВЛЕЭЃЌШєвЊЩњЛюЗсИЛЖрВЪЃЌФъАВХХШеГЃЩњЛюжЇГі2ЭђдЊШЗЪЕЩйСЫЁЃЕЋМјгкЧиКгЗђИОЕФЪеШыЯожЦвдМАИеаджЇГівЊЧѓЃЌвђДЫПЩДгЭЖзЪЛёРћжаФУГівЛВПЗжзЪН№УжВЙШеГЃЩњЛюжЇГіЕФВЛзуЁЃ

ЁЁЁЁЃЈ2ЃЉНЁЩэЛюЖЏОЗб ЧиКгЗђИОПсАЎНЁЩэЛюЖЏЃЌгаРћгкЩэаФНЁПЕЃЌвђДЫЯргІЕФГЩБОжЇГіВЛгІЙ§гкСпиФЃЌФъАВХХ4000дЊгІИУПЩвдЯэЪмВЛЩйжаЕЕНЁЩэЯюФПЃЌЧвЦЕТЪвВгІИУВЛЕЭСЫЁЃ

ЁЁЁЁЃЈ3ЃЉТУгЮЯћЗб ТУгЮЯћЗбЪЧвЛжжТЬЩЋНЁПЕЯћЗбЃЌЧиКгЗђИОФтУПФъТУгЮ2ДЮЗЧГЃжЕЕУЬсГЋЁЃВЛЙ§ЃЌРЯФъШЫТУгЮгыФъЧсШЫТУгЮдкзіЗЈЩЯгІгаЧјБ№ЁЃЪзЯШЃЌдкТУгЮФПЕФЕиЕФбЁдёЩЯЃЌгІзЅзЁЩэЬхЩаЫуНЁПЕЕФЪБЛњЃЌНЋзюЯыШЅЖјФПЧАЩаЮДШЅЕФЕиЗНгХЯШПМТЧЃЌР§ШчЖдЩэЬхвЊЧѓЩѕИпЕФЮїВиЕиЧјЁЃЦфДЮЃЌдкГігЮЗНЪНЩЯЃЌШєдкЙњФкзюКУЪЧзїзджњгЮЃЌЫцЭХТУгЮзпТэЙлЛЈЧвЗЧГЃРЭРлЃЌвбВЛЪЪКЯРЯФъШЫанбјЩэаФЕФТУгЮФПЕФЁЃНЈвщЧиКгЗђИОПЩдкНёКѓзджњгЮПМВьжаЙњДѓаЁЗчОАУћЪЄЕФШЫЮФРњЪЗЁЂУёЫзЗчЧщЕШЃЌМШНкЪЁЛЈЗбгжхавЃзддкЁЃУПФъАВХХ1ЭђдЊЃЌЗђЦоСЉзї2ДЮзджњгЮЃЌЛљБОЙЛгУЁЃЭЌЪБМјгкЧиКгЗђИО5ФъФкЕФЛЙДћбЙСІЃЌПЩНЋАФДѓРћбЧжЎааднЛКЃЌД§НшПюЙщЛЙКѓУП2ФъзївЛДЮОГЭтгЮМЦЛЎЃЌНьЪБОГЭтгЮЕФТУгЮОЗбвВЛсНЯЯждкИќЕЭвЛаЉЁЃ

ЁЁЁЁЃЈ4ЃЉЩФбјИИФИ ЖљХЎЕФЛљБОвхЮёЁЃ

ЁЁЁЁЃЈ5ЃЉНєМББИгУН№ ПМТЧЕНЧиКгЗђИОСЉИИФИЕФФъСфЃЌНєМББИгУН№етвЛПщЛЙгІЫцзХИИФИЕФНЁПЕзДПіБфЛЏНјаазЗМгЃЌВЂБЃГж10ЭђдЊГЃЪ§ЁЃЦфжа5ЭђдЊзїЖЈЛюСНБуДцПюЃЌСэ5ЭђдЊЭЖзЪгкПЩжЪбКЕФШЫУёБвРэВЦВњЦЗЃЌвдгІЖдИИФИвНСЦНЁПЕОЗбЁЃ

ЁЁЁЁЃЈ6ЃЉвтЭтБЃеЯ ЧиКгЗђИОЖМЯэгаЭъЩЦЕФбјРЯЁЂвНСЦБЃеЯЁЃвђДЫЃЌгІзЊМоЕФЗчЯежївЊЪЧТУааКЭЛЇЭтЛюЖЏжаПЩФмдьГЩЕФШЫЩэвтЭтЩЫКІЁЃЧиКгЗђИОСЉУПФъУПШЫЗжБ№ЙКТђ400дЊШЫЩэвтЭтЩЫКІБЃЯеЃЌМДЗжБ№ЛёЕУСЫ20ЭђдЊШЫЩэвтЭтЩЫКІБЃеЯЁЃ

ЁЁЁЁЃЈ7ЃЉЙщЛЙНшПюБОЯЂ ЧиКгЗђИОСЉвбОГаХЕЮЊЖљзгГаЕЃЙКЗПНшПюЕФ2/5МАРћЯЂЁЃДгБГОАзЪСЯПДЃЌ25ЭђдЊЕФНшПюдМЖЈЮЊЗж5ФъЗЕБОЧвЗЕЛЙНшПюШЫ10%ЕФРћЯЂЁЃШчЙћУПФъЗЕБО5ЭђдЊЃЌЖјРћЯЂдк2010ФъвЛДЮадНсЫуЃЌФЧУДЧиКгЗђИОМЬајЗжЦкИЖПюЪЧЛЎЫуЕФЃЌВЂВЛашвЊНЋФПЧАЕФСїЖЏзЪН№ЬсЧАВПЗжЛЙПюЁЃетбљвВПЩвдШУЖљзгдкЛЙПюЩЯгавЛЕуЖљбЙСІЃЌвдДйНјЖљзгХЌСІЙЄзїЃЌМЦЛЎЛЈЧЎЃЌГЯаХЪидМЁЃ

ЁЁЁЁЃЈ8ЃЉЙЩЦБЭЖзЪ ЧиКгАЎШЫ6ФъЧАШыЪаЃЌЕНФПЧАЭЖШызЪБОНіЫ№ЪЇ10%зѓгвЃЌетИіМЈаЇЪЕЪєВЛДэЁЃЖдДЫЯюЭЖзЪЃЌЫцзХЧиКгЗђИОФъСфЕФдіГЄвбВЛПЩзЗМгЭЖзЪЁЃвђЮЊИпЗчЯеЭЖзЪМШВЛРћгкРЯФъШЫЕФаФРэНЁПЕЃЌвВВЛРћгкМвЭЅОМУЕФЦНЮШдЫааЁЃЭЌЪБЃЌЩЯжЄжИЪ§ЭЛЦЦ1600ЕувдКѓЃЌЙЩЪаГіЯжЛиЕїЧщПіЃЌЕЋЪЧДѓЪаЯђКУвбГЩИёОжЁЃднЭЃ1ФъЖрЕФаТЙЩЗЂаае§ЪНЦєЖЏЁЂвјааДћПюРћТЪЩЯЕїЁЂШЫУёБвЖвУРдЊЕФЛуТЪЦЦ8дЊетаЉЧщПіБэУїЃЌеўИЎЖдетИіЪаГЁгааХаФЃЌЭЖзЪепгІИУзЅзЁетИіЛњгіЫГЪЦЖјЩЯЁЃдкОпЬхВйзїЩЯЃЌЧиКгЗђИОвЫМЬајГжгаЯжгаЙЩЦБЃЌдкЪаГЁНгНќИпЕуЪБЛёРћХзЪлЁЃ

ЁЁЁЁЃЈ9ЃЉЦфЫћЭЖзЪ НЈвщЧиКгЗђИОНЋ17ЭђдЊзЊЭЖЙЬЖЈЪевц+ИЁЖЏЪевцаЭРэВЦВњЦЗЁЃетРрВњЦЗЕФЬиЕугаСНИіЃКвЛИіЪЧБЃжЄ100%ЗЕБОЛђБЃжЄФъЪевцТЪдк0.5%ЁЋ1.5%ЃЌетжжЪевцКЭЗчЯезДПігкРЯФъМвЭЅЖјбдЃЌЙЙжўЦ№СЫвЛЕРзЪВњБЃШЋЕФЗРЛ№ЧНЃЛСэвЛИіЬиЕуЪЧЃЌДЫРрВњЦЗЕФИЁЖЏЪевцЛђЗчЯеЪевцШЁОігкФГвЛЦкВњЦЗЫљЙвЙГЕФЙњМЪЭтЛуЁЂЛЦН№ЁЂЙЩЦБЁЂЪЏгЭЕШЪаГЁМлИёЕФВЈЖЏЁЃШчЙћФГЦкВњЦЗЕФзпЪЦгывјааКЭЭЖзЪепЕФдЄВтвЛжТЃЌФЧУДЦфФъЪевцТЪПЩДя10%зѓгвЃЌШчЙћФГЦкВњЦЗЕФзпЪЦгывјааКЭЭЖзЪепЕФдЄВтЯруЃЛђгаОрРыЃЌФЧУДБОН№ЪЧАВШЋЕФЃЌвВаэЛЙФмЛёЕУИпгкДцПюКЭЙњеЎЕФЪевцЁЃДЫЭтЃЌКЯЭЌЖдВњЦЗЪевцНјааСЫУшЪіЃЌЭЖзЪепПЩЭЈЙ§ЙњМЪЭтЛуЁЂЛЦН№ЁЂЙЩЦБЁЂЪЏгЭЪаГЁМлИёЕФБфЛЏЃЌЖдееКЯЭЌЫуГіздМКЕФЪевцЃЌетбљОЭЙцБмСЫЪмЭаШЫЕФжАвЕЕРЕТЗчЯеЁЃ

ЁЁЁЁРэВЦЬсЪО

ЁЁЁЁЃЈ1ЃЉЙЩЦБЛёРћЬзЯжКѓЃЌЬзЯжзЪН№зЊЭЖЙЬЖЈЪевц+ИЁЖЏЪевцаЭРэВЦВњЦЗЁЃ

ЁЁЁЁЃЈ2ЃЉМјгкРЯФъШЫЕФРэВЦФмСІЃЌНЈвщЧиКгЗђИОгІОГЃзЩбЏжаСЂЕФЕкШ§ЗНРэВЦЛњЙЙвбЛёЕУзЈвЕжИЕМЁЃ