ЁЁЁЁДгРэТлЩЯНВЃЌЗчЯеКЭЪевцзмЪЧЖдЕШЕФЃЌЕЋдкЪЕМЪЩњЛюжаЃЌгЩгкЪмдЄЦкЁЂаХЯЂВЛЖдГЦЕШвђЫигАЯьЃЌвЛаЉЭЖзЪВњЦЗЕФМлИёГЃГЃЦЋРыгІгаЕФМлжЕЃЌетОЭЪЙЭЖзЪЪаГЁжаДцдкЕЭЗчЯеИпЪевцЕФЭЖзЪЛњЛсЁЃбАевВЂЗЂЯжетаЉЗчЯегыЪевцВЛЖдЕШЕФЛњЛсЃЌвВВЛЗСЪЧвЛжжРэВЦЪеЛёЁЃ

ЁЁЁЁдкШЫУёБвЩ§жЕетИіДѓЧїЪЦЯТЃЌгааЉЭЖзЪЦЗЕФМлИёвбОЕУЕНСЫЕїећЃЌЖјгааЉЭЖзЪЦЗШдЮЌГжЩ§жЕЧАЕФМлИёЃЌРћгУетжжЕїећЕФжЭКѓЃЌЭЖзЪепПЩвдбАевЕНвЛаЉЕЭЗчЯеЧвПЩвдЫјЖЈЗчЯеГЬЖШЕФЭЖзЪЛњЛсЁЃ

ЁЁЁЁЗтБеЪНЛљН№ЃК3РэгЩзєжЄ5ЃЅЪевцТЪ

ЁЁЁЁЕБЮвУЧдкзЗж№вјааШЫУёБвРэВЦВњЦЗ3.5ЃЅЕФФъЪевцТЪКЭаХЭаВњЦЗ4ЃЅЕФФъЪевцТЪЪБЃЌШДКіЪгСЫЩэБпОйЪжПЩЕУЕФ5%ФъЪевцЕФЛњЛсЁЊЁЊВПЗжЗтБеЪНЛљН№ЁЃЯрЖдФПЧАЪаГЁЩЯЕФаХЭаВњЦЗКЭШЫУёБвРэВЦВњЦЗЃЌЗтБеЪНЛљН№ЕФЭЖзЪЗчЯеНЯаЁЃЌЖјЪевцШДКмИпЁЃСэЭтЃЌдкШЫУёБвЩ§жЕЪБДњЃЌЗтБеЪНЛљН№КмгаПЩФмГЩЮЊЭтзЪНјШыЙЩЪаКѓЕФЪзбЁЁЃЫќЕФвзБфЯжЁЂХЬзгаЁЁЂЖджИЪ§ЕФИпЬцДњадЕШЬиадЭљЭљдкХЃЪажаШнвзБЛЭтРДЕФДѓзЪН№ПДжаЁЃ

ЁЁЁЁЕк1ВуБЃеЯЃКИпелМлТЪЁЂЖЬГжгаЦк

ЁЁЁЁФПЧАЃЌЗтБеЪНЛљН№ЦеБщДцдкИпелМлЕФЧщПіЁЃДгРэТлЩЯНВЃЌЫќЕФелМлЗљЖШдНДѓЃЌЬзРћПеМфдНДѓЁЃБШШчЛљН№ККаЫЃЈ500015ЃЉЕФелМлТЪЪЧ53.7%ЃЌМД2005Фъ10дТ25ШеЛљН№ККаЫЕФЕЅЮЛОЛжЕЪЧ0.93дЊЃЌЖјЯжМлжЛга0.43дЊЃЌФЧУДЫќдкРэТлЩЯОЭга53.7ЃЅЕФЕНЦкЪевцЁЃ

ЁЁЁЁЗтБеЪНЛљН№ДцдкИпелМлТЪЪЧгЩИїжжвђЫидьГЩЕФЃЌЪзЯШЃЌвЛАуРДЫЕЃЌГжгаЦкгыелМлТЪжЎМфДцдкзХе§БШЙиЯЕЃЌелМлТЪИпГжгаЦквВОЭГЄЁЃЛљН№ККаЫвЊЕН2014ФъЕзВХЕНЦкЧхЫуЃЌЕНЦкЪБМфГЄЁЃвВОЭЪЧЫЕЯждкТђШыЕФЛАЃЌГжгаЦквЊГЄДя9.2ФъЃЌВХФмЛёЕУЧхЫуЬзРћЕФПеМфЁЃетУДГЄЕФЭЖзЪЦквтЮЖзХКмДѓЕФВЛШЗЖЈадЃЌКмДѓЕФВЛШЗЖЈадОіЖЈСЫИпелМлТЪЁЃЖјПЊЗХЪНЛљН№гЩгкПЩвдЫцЪБвдОЛжЕЖвЯжЃЌЫљвдВЛДцдкелМлЕФЮЪЬтЁЃЦфДЮЃЌЛљН№ОЛжЕПЩФмЯТЕјЁЃЗтБеЪНЛљН№ЕФДцајЦкдНГЄЃЌЫќЕФОЛжЕдНгаПЩФмЕјЕНЯжМлвдЯТЁЃзюКѓЃЌ2004ФъаЫЦ№ЕФПЊЗХЪНЛљН№ЭЖзЪРЫГБЪЙЗтБеЪНЛљН№ГЩЮЊЙЩЪажаЕФЁАМІРпЁБЦЗжжЃЌНЛвзЮЎЫѕЃЌЩѕжСгааЉЭЖзЪепж№НЅЕЭќСЫЫќЕФДцдкЁЃ

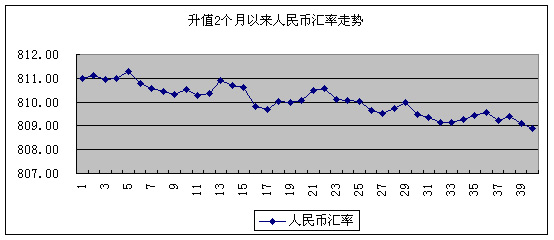

ЁЁЁЁЮЊЩИбЁГіЮоЗчЯеЭЖзЪЛњЛсЕФЗтБеЪНЛљН№ЃЌМйЩшЩЯжЄзлжИ1000ЕуЮЊеўВпЬњЕЭЃЌМДЗтБеЪНЛљН№дкДцајЦкФкОЛжЕВЛЛсЕЭгкЩЯжЄзлжИ1000ЕуЕФОЛжЕЁЃгкЪЧШЁЩЯжЄзлжИ1000ЕуЪБЕФЗтБеЪНЛљН№ОЛжЕКЭ2005Фъ10дТ25ШеЗтБеЪНЛљН№дкЖўМЖЪаГЁЩЯЕФЪеХЬМлзіБШНЯЃЌЮвУЧЛсОЊЯВЕиЗЂЯжЃЌЭъШЋПЩвдАбЗтБеЪНЛљН№ЕБзїБЃЕзЪевцЛљН№РДПДД§ЃЌзюИпБЃЕзЪевцЩѕжСДяЕНФъЪевц7.92ЃЅЃЈМћБэ1ЃЉЁЃПМТЧГжгаЦкЯоЮЪЬтЃЌЮвУЧПЩвдКмЗНБуЕиевЕНГжгаЦкЯодк1.5ФъвдЯТЁЂБЃЕзЪевцГЌЙ§5ЃЅЕФЗтБеЪНЛљН№ЁЃ1.5ФъЕФЭЖзЪЦкЯоВЂВЛГЄЃЌЖјЧвЗтБеЪНЛљН№ЛЙЪЧвЛИіБШНЯЙЋЦНЙЋе§ЁЂаХЯЂШнвзЛёЕУЕФЁЂНЛвзЗНБуМђНнЕФжЄШЏЪаГЁЕФНЛвзЦЗжжЁЃ

Бэ1 1000ЕуЪБЗтБеЪНЛљН№ОЛжЕгыЛљН№ЯжМлЙРЫуКѓЕФФъЛЏЪевцТЪ

|

ЛљН№ДњТы |

ЛљН№МђГЦ |

2005-6-03ОЛжЕ |

2005-10-25ЪеХЬМл |

елМлТЪ |

ЕНЦкШе |

ГжгаЦкЯоЃЈФъЃЉ |

ЕНЦкЪевц |

ФъЛЏЪевцТЪ |

|

184700 |

ЛљН№КшЗЩ |

0.8304 |

0.666 |

19.80% |

2008-4-14 |

2.5 |

19.80% |

7.92% |

|

184706 |

ЛљН№ЬьЛЊ |

0.7488 |

0.535 |

28.55% |

2009-7-11 |

3.7 |

28.55% |

7.72% |

|

500025 |

ЛљН№ККЖІ |

0.8027 |

0.638 |

20.52% |

2008-12-31 |

3.2 |

20.52% |

6.41% |

|

500017 |

ЛљН№ОАвЕ |

0.771 |

0.711 |

7.78% |

2007-3-30 |

1.4 |

7.78% |

5.56% |

|

184695 |

ЛљН№ОАВЉ |

0.8039 |

0.728 |

9.44% |

2007-6-30 |

1.7 |

9.44% |

5.55% |

|

184709 |

ЛљН№АВОУ |

0.743 |

0.68 |

8.48% |

2007-8-30 |

1.8 |

8.48% |

4.71% |

|

500015 |

ЛљН№ККаЫ |

0.7611 |

0.434 |

42.98% |

2014-12-30 |

9.2 |

42.98% |

4.67% |

ЁЁЁЁЕк2ВуБЃеЯЃКХмгЎДѓХЬЗжКьХЩЯЂ

ЁЁЁЁЫфШЛЗтБеЪНЛљН№ЯрЖдгкПЊЗХЪНЛљН№гаКмЖрБзЖЫЃЌЕЋЗтБеЪНЛљН№БЯОЙвВЪЧгЩзЈвЕЕФЛљН№ОРэШЫеЦПиЕФЭЖзЪЛљН№ЁЃДгНќ3ФъРДЕФвЕМЈПДЃЌЗтБеЪНЛљН№ХмгЎДѓХЬЕФЦНОљИХТЪЪЧ54ЃЅЁЃЪ§ОнЭГМЦЯдЪОЃЌжЛгаЛљН№ЦеЛЊДг2002Фъ1дТЕН2005Фъ9дТ3ФъЖржаЃЌжмеНЪЄЪаГЁЕФДЮЪ§ЪЧ48.35ЃЅЃЌЦфгрЗтБеЪНЛљН№жмеНЪЄЪаГЁЕФДЮЪ§ЖМГЌЙ§СЫ50ЃЅЁЃВЛНіШчДЫЃЌвЕМЈБэЯжКУЁЂОЛжЕГЌЙ§1дЊЕФЛљН№ЛЙФмЙЛЦЕЦЕЗжКьХЩЯЂЁЃМДЪЙУЛгаЁАЗтзЊПЊЁБЕФРћКУЃЌГжгаШЫвВПЩЯэЪмЕНЗжКьЪевцЁЃЬиБ№ЪЧФПЧАЕФЪаГЁЧщПіЯТЃЌДѓХЬЯТЕјПеМфгаЯоЃЌЛљН№ОЛжЕДѓЗљЯТЕјЕФПЩФмадВЛДѓЃЌФЧаЉОЛжЕдЖИпгкУцжЕЕФЛљН№ЖМгаЭћИјЭЖзЪепДјРДвЛЖЈЕФКьРћЪевцЁЃШчвзЗНДяЛљН№ЙмРэЯТЕФЛљН№ПЦЯшЁЂЛљН№ПЦЛуКЭЛљН№ПЦШ№ЕШЁЃ

ЁЁЁЁЕк3ВуБЃеЯЃКЭЖзЪНсЙЙМЗГіЫЎЗж

ЁЁЁЁзаЯИЗжЮіЗтБеЪНЛљН№УПМОЖШЙЋВМЕФЭЖзЪзщКЯОЭЛсЗЂЯжЃЌвЛАуЙЩЦБЪажЕНіеМЕНЛљН№ОЛжЕЕФ70ЃЅзѓгвЃЌЦфгр30ЃЅЮЊЙњеЎЪажЕМАЯжН№ГжгаЁЃгЩДЫПЩМћЃЌЗтБеЪНЛљН№ЕФОЛжЕЫЎЗнВЛЖрЁЃШдвдЛљН№ККаЫЮЊР§ЃЌдк0.93дЊЕФЛљН№ОЛжЕжаЃЌга0.27дЊЃЈ29ЃЅЃЉЮЊЮоЗчЯевзБфЯжЕФЙњеЎМАЯжН№ЃЌМйЩшАДее0.43дЊЕФЯжМлТђШыЃЌМДЪЙЛљН№ЕФЙЩЦБЪажЕЫ№ЪЇ75ЃЅЃЌЮвУЧдкЕНЦкЧхЫуЪБШдШЛФмЙЛБЃБОЪеЛиЭЖзЪЁЃЖјЧвЃЌЖдгкЯждкЕФДѓХЬЕуЮЛЃЌЙЩЦБЪажЕЫ№ЪЇ75ЃЅЪЧВЛДѓПЩФмЗЂЩњЕФЁЃЫљвдДгЗтБеЪНЛљН№ЯжГжгаЕФзЪВњЧщПіЃЌЮвУЧвВФмХаЖЯГіЫќЕФЭЖзЪМлжЕБЛЕЭЙРСЫЁЃ

ЁЁЁЁЬсЪО

ЁЁЁЁОЁЙмВПЗжЗтБеЪНЛљН№ФмЙЛШЁЕУЮоЗчЯеЬзРћЕФЪевцЃЌЕЋЪЧЗтБеЪНЛљН№ШдШЛДцдквЛаЉЩаД§НтОіЕФЮЪЬтЃЌБШШчЙмРэВуЖдЗтБеЪНЛљН№ЕНЦкОПОЙЪЧДцајЛЙЪЧЧхЫуЛђепЪЧзЊПЊЗХЕФеўВпВЛУїШЗЃЛЗтБеЪНЛљН№ФкВПЙмРэВЛЙцЗЖЃЌДцдкзЊвЦзЪВњЁЂЙиСЊЗННЛвзЕШЁЃЖјЧвЃЌЧАУцЕФЮоЗчЯеЪЧвдЛІжИ1000ЕуВЛЕјЦЦЮЊМйЩшЬѕМўЁЃЕЋЪЧзлКЯЮФжаЕФШ§ДѓБЃеЯЃЌМДЪЙетаЉЮЪЬтЖМЗЂЩњЃЌзмЬхШдШЛПЩвдХаЖЈЗтБеЪНЛљН№ЛЙЪЧБЛЕЭЙРЕФЭЖзЪЦЗжжЁЃ

ЁЁЁЁ97ЛиЙщБвЃКааЧщКУжБХЪ1000%ЪевцТЪ

ЁЁЁЁ1997ФъЮвЙњеўИЎЗЂааСЫЯуИлЛиЙщСїЭЈМЭФюБвЃЌвЛЬзСНУЖЃЌУПУЖЮЊЫЋЩЋ10дЊгВБвЃЈЭМ1ЃЉЃЌЗЂааСП2000ЭђЬзЁЃУцжЕ20дЊЕФЯуИлЛиЙщМЭФюБвЃЌЯждкЪаМлНіЮЊ20.5дЊЁЃ

ЁЁЁЁЕк1ВуБЃеЯЃКЗЈЖЈЛѕБвУцжЕСїЭЈ

ЁЁЁЁзїЮЊЙњМвЗЈЖЈЛѕБвЕФСїЭЈМЭФюБвЃЌЪЧВЛПЩФмЕјЕНУцжЕвдЯТЕФЁЃвВОЭЪЧЫЕЯжЪаМл20.5дЊЕФЯуИлЛиЙщБвФПЧАзюДѓЭЖзЪЗчЯежЛга0.5дЊМД2.5ЃЅЁЃ1997ФъЯуИлЛиЙщБвдкЗЂаажЎГѕЃЌдјвд200дЊУПЬзЕФЪаМлУцЪРЃЌвЛЖШЩЯеЧЕН250дЊЃЌМйЩшааЧщЛизЊжСЕБЪБИпЕуЃЌФПЧАТђШыЫќЕФЪевцТЪНЋПЩвдДяЕН1000ЃЅзѓгвЁЃ

ЭМ1ЃКЯуИлЛиЙщМЭФюБвЭМбљ

ЁЁЁЁЕк2ВуБЃеЯЃКШЫУёБвЩ§жЕЕЛЏРћЯЂЗчЯе

ЁЁЁЁДѓСПГжгаСїЭЈМЭФюБвЕФвЛЯюЗчЯеЪЧВЛФмЛёЕУРћЯЂЪеШыЁЃШЛЖјЃЌдкШЫУёБвЩ§жЕЪБДњЃЌетЯюЗчЯеБЛЕЛЏСЫЁЃЮвУЧПЩвдМђЕЅВтЫувЛЯТГжгаИлБвЕФЗчЯеКЭГжгаЯуИлЛиЙщБвЕФЗчЯеЁЃФПЧАИлБвЕФФъРћТЪЪЧ2.37ЃЅЃЌИпгкШЫУёБвРћТЪЃЌвЛаЉЭтБвНсЙЙадДцПюЩѕжСФмЙЛДяЕНИќИпЁЃЕЋШЫУёБвздДг2005Фъ7дТ22ШеЩ§жЕ2.1ЃЅвдРДЃЌгжж№НЅЩ§жЕСЫ0.4ЃЅЃЌДгЭМ2ПЩвдУїЯдЕиПДГіШЫУёБвДг2005Фъ7дТ22ШеЁЋ9дТ22ШеСНИідТРДУПШеЕФЩ§жЕЧщПіЁЃОЁЙмФПЧАШЫУёБвЖвУРдЊЕФЛуТЪжаМфМлШддк8.09зѓгвЃЌЕЋдкдЖЦкЪаГЁШЫУёБвЖвУРдЊЕФ1ФъЦкдЖЦквбОДяЕНСЫ7.84ЃЌЖвИлБвЕФ1ФъЦкдЖЦкДяЕНСЫ1.01.гЩДЫПЩМћЃЌШЫУёБвЩ§жЕЕФПЩФмадМЋДѓЁЃЖјИлБвгыУРдЊЪЧСЊЯЕЛуТЪЁЃШчЙћГжгаИлБвЛђУРдЊЃЌ1ФъЕФРћЯЂвВаэЛЙЕжВЛЩЯЛѕБвБсжЕЕФЫ№ЪЇЁЃЖјЯуИлЛиЙщБвзїЮЊжаЙњЗЈЖЈЛѕБвЃЌБвжЕгыШЫУёБвЕШЭЌЃЌФПЧАГжгаЫќПЩвдЯэЪмЕНШЫУёБвЩ§жЕЕФЪевцЁЃ

ЭМ2ЃК7дТ22ШеЁЋ9дТ22ШеШЫУёБвЖвУРдЊУПИіНЛвзШежаМфМлзпЪЦ

ЁЁЁЁЕк3ВуБЃеЯЃКЬтВФЬиЪтЃЌЗжЩЂГжга

ЁЁЁЁЯуИлЛиЙщСїЭЈМЭФюБвЪЧЮвЙњСїЭЈМЭФюБвжаЫЋЩЋЯЕСаБвЕФЪзУЖЃЌЦфКѓгжЗЂааСЫЁЖАФУХЛиЙщЁЗЁЂЁЖНЈЙњ50жмФъЁЗЁЂЁЖТѕШы21ЪРМЭЁЗЙВ4Ьз6жжЃЌЫцзХНёКѓ10дЊУцжЕЫЋЩЋБвЗЂааЕФВЛЖЯдіМгЃЌЫЋЩЋБвНЋГЩЮЊСїЭЈМЭФюБвЕФжїДђЦЗжжЃЌЯуИлЛиЙщБвЮовЩОпгаСњЭЗЕиЮЛЁЃЭЌЪБЫќЛЙЪЧЛиЙщЯЕСаБвЕФЪзУЖКЭЪзУЖ10дЊУцжЕСїЭЈМЭФюгВБвЁЃЫцзХ2007ЯуИлЛиЙщ10жмФъЕФЕНРДЃЌЯуИлЛиЙщБвЕФЬтВФаЇгІНЋЕУЕНЯдЯжЁЃ

ЁЁЁЁгЩгкЯуИлЛиЙщБвдјгаЖрДЮДѓЦ№ДѓТфЕФОРњЃЌМгЩЯЦпАЫФъЪеВиМАРёЦЗЪаГЁЕФЯћКФЃЌДѓСПМЭФюБввбОГСЕэЕНЙуДѓУёжкЪжжаЃЌЖјЗжЩЂаЁСПЕФУёжкГжгаЃЌЪЧВЛШнвзаЮГЩДѓСПХзХЬДђбЙЕФзшСІЕФЃЌЫљвдвЛЕЉгЪБвЪаГЁааЧщзЊКУЃЌдЄМЦЯуИлЛиЙщБвЕФзпЪЦвЛЖЈВЛЫзЁЃЕЭУцЖюЕФЭЖзЪЛЙЪЪКЯИїжжЭЖзЪНзВуЃЌЩѕжСЁАдТЙтзхЁБвВФмЧсвзВЮгыЦфжаЁЃ

ЁЁЁЁЬсЪО

ЁЁЁЁСїЭЈМЭФюБвЕФНЛвзЃЌЩЯКЃжївЊМЏжадкТЌЙЄКЭдЦжнСНИігЪБвПЈЪаГЁжаЃЌетСНИіЪаГЁЪєгкздЗЂаЮГЩЕФЙёЬЈЪаГЁЃЌББОЉжївЊМЏжадкдТЬГКЭТэЕщСНИігЪБвПЈЪаГЁжаЃЌетСНИіЪаГЁЪєгкздЗЂаЮГЩЕФЕъЭЗЪаГЁЁЃетаЉЪаГЁЖМДцдкзХвЛЖЈЕФНЛвзЗчЯеЁЃПЩФмДцдкЕФЗчЯегаЃКЪаГЁФкМИИіЩЬЦЬГіЪлЕФМлИёВЛвЛбљашвЊЬжМлЛЙМлЃЛДцдкМйМЭФюБвЕФПЩФмЃЛЪаГЁШнСПгаЯоЃЌВЛФмдкЖЬЪБМфФкДѓСПТђШыЛђТєГіЕШЃЌЭЖзЪепгІИУдкЭЖзЪЪБзЂвтЕНетаЉЮЪЬтЁЃ

ЁЁЁЁЃЈзїепОЭжАгкжаЙњНЈЩшвјааЩЯКЃЪаЦжЖЋЗжааЃЉ