京国税函[2008]179号

颁布时间:2008-03-17 17:08:25.000 发文单位:北京市国家税务局

各区、县(地区)国家税务局,直属税务分局:正保会计网校

经评审考察,近期市局重新选定了四家拍卖企业作为全市国税系统抵税财物的拍、变卖机构。现将选定的四家拍、变卖机构名单下发给你们,并就有关问题通知如下,请贯彻执行。

一、拍、变卖机构名单

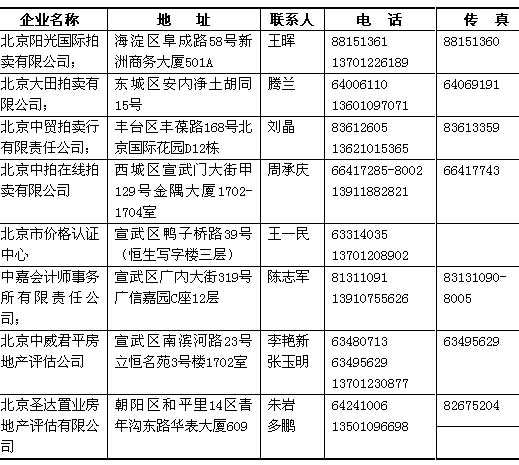

(一)北京阳光国际拍卖有限公司;

(二)北京大田拍卖有限公司;

(三)北京中贸拍卖行有限责任公司;

(四)北京中拍在线拍卖有限公司。

二、关于合作事项

市局与上述四家拍卖企业的合作期限为两年,即2008年3月1日至2010年2月28日。

上述拍卖企业如有以下行为之一的,市局有权提前终止与有关企业的合作:

(一)违反《中华人民共和国拍卖法》、国家税务总局《抵税财物拍卖、变卖试行办法》及其它相关法规的;

(二)依照《中华人民共和国拍卖法》、国家税务总局《抵税财物拍卖、变卖试行办法》及其它相关法规规定可以接受委托拍、变卖而拒绝接受的;

(三)为了谋取企业利益,拍卖企业自身采取或与其它企业及个人联合采取不正当的手段,在拍、变卖过程中使税务机关或纳税人的利益受到侵害的;

(四)其他税务机关认为其不能继续承担税务机关抵税财物拍、变卖工作的行为。

三、工作要求

(一)各单位需进行抵税财物的拍、变卖工作时,应在市局选定的拍、变卖机构中选择相关企业委托办理。

(二)各单位在委托拍、变卖机构进行拍、变卖工作时,应严格遵守《中华人民共和国拍卖法》、国家税务总局《抵税财物拍卖、变卖试行办法》及其它相关法规的有关规定。

(三)根据《中华人民共和国拍卖法》的规定,各单位在委托拍卖企业进行物品拍卖时成交的,拍卖企业只向买受人收取佣金。根据国家税务总局《抵税财物拍卖、变卖试行办法》的规定(详见国家税务总局《抵税财物拍卖、变卖试行办法》第四章第二十六条),拍、变卖各项费用(含评估费用)均应在抵税财物拍卖或变卖成功后以拍卖或变卖收入支付。

(四)市局重新选定的抵税财物评估机构名单将另行下发通知,在此之前如发生抵税财物评估事项,各单位可以从《北京市国家税务局关于确定抵税财物拍、变卖机构和评估机构的通知》(京国税函[2005]596号)选定的评估机构中选择一家机构进行评估。

(五)本通知执行中的问题,请及时向市局反映。

附:拍、变卖机构基本信息表

2008年3月17日

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载