国税发[2007]122号

颁布时间:2007-11-30 09:02:25.000 发文单位:国家税务总局 中国保险监督管理委员会

正保会计网校编辑注:根据国家税务总局公告[2011]第2号文件规定,本文废止。

各省、自治区、直辖市和计划单列市地方税务局,各保险局、各保险公司:

为贯彻落实新修订的《中华人民共和国车船税暂行条例》,做好车船税的征收管理工作,国家税务总局、中国保险监督管理委员会研究决定,自2008年1月1日起启用新版《保险业专用发票》,并在发票上注明车船税税额。现就有关问题明确如下:

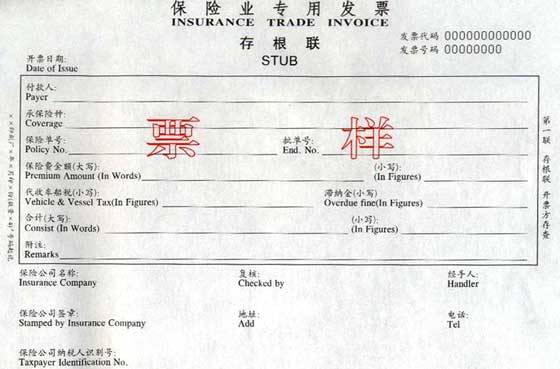

一、新版《保险业专用发票》式样

为了适应各保险公司履行代收代缴车船税义务的需要, 2008年1月1日起启用的新版《保险业专用发票》,分为电脑票和手工票(票样附后)。

电脑票为四联:第一联存根联;第二联发票联;第三联记帐联;第四联业务联。规格为241MM×152MM.填开内容包括:开票日期、付款人、承保险种、保险单号、批单号、保险费金额(大写、小写)、代收车船税(小写)、滞纳金(小写)、合计(大写、小写)、附注、保险公司名称、保险公司签章、保险公司纳税人识别号、复核、地址、经手人、电话,并标注“手写无效”字样。

手工票联次、内容(除不标注“手写无效”字样外)与电脑票相同,规格为250MM×152MM.

没有代收代缴车船税业务的单位,不填写“代收车船税(小写)”、“滞纳金”内容。

《保险业专用发票》使用纸张和颜色维持不变。

二、旧版《保险业专用发票》的使用

各保险公司现存旧版《保险业专用发票》可继续使用,用完为止。在办理代收代缴车船税时,可以在开具旧版《保险业专用发票》时, 在“附注”栏中注明代收车船税税额(小写);需要缴纳滞纳金的,同时注明滞纳金金额。

附件:

1.《保险业专用发票》(电脑票)票样

2.《保险业专用发票》(手工票)票样

国家税务总局

中国保险监督管理委员会

二○○七年十一月三十日

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载