国税函[2007]69号

颁布时间:2007-01-11 09:19:43.000 发文单位:国家税务总局

各省、自治区、直辖市和计划单列市国家税务局:

为加强出口退税管理,防范和打击骗取出口退税违法行为,国家税务总局先后下发了《国家税务总局关于出口货物退(免)税实行有关单证备案管理制度(暂行)的通知》(国税发〔2005〕199号)和《国家税务总局关于出口货物退(免)税实行有关单证备案管理制度的补充通知》(国税函〔2006〕904号),规定自2006年1月1日起出口企业向税务机关申报出口货物退(免)税后,对有关购销合同、出口货物明细单、装货单和运输单据等4个单证实行备案管理。出口货物单证备案管理制度已实施一年,为进一步加强单证备案管理,经研究,国家税务总局决定从2007年1月1日至3月31日期间,在全国范围内开展出口货物退(免)税单证备案检查工作。现将有关事项通知如下:

一、检查范围

按照国税发〔2005〕199号和国税函〔2006〕904号文件有关规定,2006年1月1日至2006年12月31日期间出口企业向税务机关申报出口货物退(免)税后应进行备案管理的单证。

二、检查方式

主管税务机关可采取向出口企业调取备案单证检查或到出口企业实地检查备案单证的方式进行。要将2006年出口货物(特别是异地收购货物)出口额增长过快、价格变动较大、出口货物中以农副产品为主要原材料加工的工业品比重较大、曾发生过骗税或涉嫌骗税问题等出口企业作为检查的重点。各地的检查面应同时达到以下两个标准:

(一)对外贸企业检查户数必须达到本地区2006年申报出口退税外贸企业总户数的40%以上;生产企业检查户数必须达到本地区2006年申报“免抵退”税生产企业总户数的20%以上。

(二)对一户出口企业备案单证的检查必须达到该企业2006年申报出口货物退(免)税额的50%以上。

三、检查的内容

(一)出口企业是否按照国税发〔2005〕199号和国税发〔2006〕904号文件规定进行单证备案管理。备案的单证是否齐备;是否按规定装订、存放和保管;备案单证属于电子数据或无纸化的是否符合国税发〔2006〕904号文件规定。

(二)出口企业备案单证所列购进、出口货物的品名、数量、规格、单价与出口企业申报出口货物退(免)税资料的内容是否一致。

(三)备案单证开具的时间、货物流转的程序是否合理。是否存在购销合同签定时间与货物运输、报关时间顺序不一致的问题。

(四)出口货物明细单、出口货物装货单与增值税专用发票(或增值税专用发票清单)的内容是否一致。

四、检查要求

(一)各地税务机关必须高度重视此次出口退(免)备案单证检查工作,认真贯彻落实本通知精神。应尽快将本通知传达到各级主管出口退税的税务机关,并结合本地实际情况,研究、制定具体检查工作方案,把检查工作落到实处。 同时各地要合理调配人员和安排工作,处理好检查与日常出口退税工作的关系,防止因开展检查工作影响出口货物退(免)税日常受理、审核、审批工作。

(二)对检查中发现出口企业不按规定进行单证备案管理以及提供虚假备案单证等问题,必须按照国税发〔2005〕199号文件有关规定处理;凡发现出口企业有骗税嫌疑的,该暂停退税的暂停退税,该移送稽查部门的必须移送稽查部门处理。

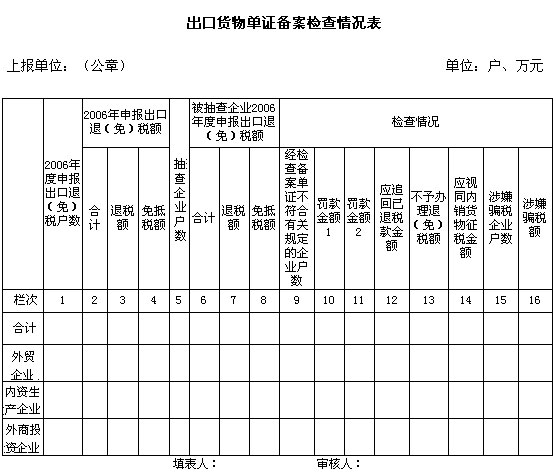

(三)请各地于2007年3月31日前将检查情况及填写的《出口货物单证备案检查情况表》(附件)书面上报国家税务总局(进出口税司)。同时将《出口货物单证备案检查情况表》的电子文档上传到税务总局进出口税司FTP服务器/“各地上传”文件夹。

附件:出口货物单证备案检查情况表

国家税务总局

二○○七年一月十一日

填表说明:

1.第10栏“罚款金额1”填列对出口企业按照国税发[2005]199号文件第五条规定罚款金额;第11栏“罚款金额2”填列对出口企业按照国税发[2005]199号文件第六条规定罚款金额。

1.第12栏“追回已退税款金额”、第13栏“不予办理退(免)税额”、第14栏“视同内销货物征税金额”分别填列按照国税发[2005]199号文件第六条规定对出口企业的处理结果。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载