上海愚园东路创客中心的一家APP设计团队在电脑前工作。

创新驱动战略与经济发展的对接

创新驱动将有效解决世界经济再失衡

创新的保障是知识产权制度

财税政策要与市场力量形成合力

当前,我国面临着国内经济增速放缓、结构性矛盾增多和体制机制改革正在深入推进的挑战,同时也受到美国主导的世界经济再全球化和再失衡的压力。解决压力和挑战的路径主要有三个方面:一是建立高效率的市场,二是形成差异化的竞争,三是开展智能化的生产。这三个方面的共同基础就是创新,就是创新与生产的对接与结合,即创新驱动。财政应统筹各项资源,加大支持力度,以加强知识产权保护和推进低成本创新为主要着力点,实现创新驱动战略的目标与使命。

1.全球经济再失衡下的我国创新驱动战略

全球经济再失衡突出表现为发达国家在复苏中占据优势,并利用其科技创新和模式创新的优势,以及信息化和竞争性的市场条件,通过较高的生产效率提升资本回报率,从而使发展中国家的资本外流和需求外流。

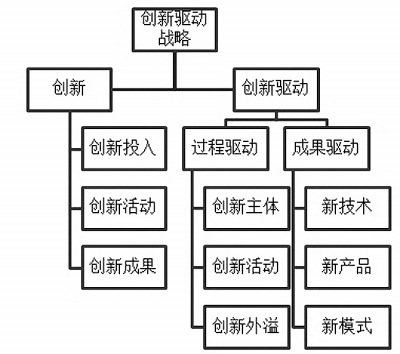

面对压力,创新驱动战略与经济发展如何实现对接呢?其实,创新驱动包括“创新”和“驱动”两层含义。其中,创新是战略的基础,也是战略实现的条件;驱动是战略的目标,也是战略最终的价值表现。因此,创新驱动战略实际上包括两个环节,即创新和创新驱动,从不同的侧面推进我国的经济发展。

在创新中,包括创新投入、创新活动和创新成果三个环节,将直接形成对经济的投资需求,并形成新的资产和模式。而创新驱动则包括过程驱动和成果驱动两个层面,过程驱动是指创新的过程就将形成对市场要素的组织和组合,并通过创新活动将这些理念、机制、模式和经验外溢到整个生产体系之中;成果驱动则是指创新活动产生的不同类型的成果,如新技术、新产品和新模式等,这些成果由创新主体自己使用(创业或改造),或是由创新主体授权他人使用(知识产权贸易或合作生产),并对经济增长带来促进效果。

创新驱动还有利于提升市场的效率性和产品的差异化。市场的效率性来自于对垄断的限制和破除,对政府市场规则的优化和改革,以及对公平竞争机制的保障等。创新驱动立足于全面创新的理念,通过制度创新和管理创新推动市场规则的改革和保障公平竞争机制,通过对模式的创新破除垄断束缚等。而产品的差异化则是市场形成垄断竞争结构的基础,产品差异化可以较好地保障多样化和效率性的平衡,同时避免了过度的价格竞争而给企业和市场的发展所带来的损害。创新驱动就是要通过技术创新形成不同的生产工艺、功能形态和产品类型,从而实现产品的差异化,并通过模式创新和机制创新推动市场对差异化的商品进行配置和选择。

因此,创新驱动对于世界经济再失衡下的我国具有重要意义。世界经济再失衡的原因是由于发达国家先于发展中国家复苏,并且发达国家的企业更早一步适应了新的市场形势和产业组织形态,从而产生的效率差异。创新驱动是解决世界经济再失衡的有效办法,即通过技术创新对现行企业生产设备、工艺和产品的改造,使其能够参与全球的专业化生产;通过模式创新对现有市场机制进行调整和完善,促进信息技术和信息产品在经济社会运行中的广泛使用,从而使市场能够高效率的配置差异化的商品;通过制度创新和管理创新推进国际法律规则和贸易惯例与世界市场的趋同,从而使我国能够直接对接扁平化产业链的前端环节,并以自主性和差异化为基础,形成价值链中的独立单元。

2.创新驱动战略是“大众创业、万众创新”的前提

“大众创业、万众创新”是我国经济发展的新“引擎”。创新驱动战略联结“创新”和“驱动”的两端,既强调创新的范围、模式和方法,又强调创新成果的使用、转让和保护,因此,创新驱动战略是“大众创业、万众创新”目标得以实现的前提。

“大众创业、万众创新”下的创新驱动,参与的主体是全社会广泛的劳动者和劳动者生产方式的载体—企业;参与的行为取向是彼此协作、取长补短、开拓创新,是协作条件下形成的合力;参与的组织方式是社会化和企业化的,劳动者作为个体可以参与社会化的创新活动也可以参与企业化的创新活动,而企业作为市场主体则又以社会化的方式参与到创新活动之中。

创新的保障是知识产权制度,而知识产权是一项属于“众”的权利。知识产权来自于创新活动的创新性,也即达到法律所规定的创新性要求,且权利人的身份又符合法定的标准,就可以被授予知识产权。也即知识产权的产生不是基于单个主体(劳动者或企业)的创新活动,而是基于该创新活动在“众”之中是否具备新颖性和创新性,一旦被法律授权,知识产权所包含的创新内容就成为“众”之中的排他性权利,具备了由法律所保障的社会化的专属性和垄断性,从而来之于“众”、形成于“众”,又独立于“众”。

在此基础上,知识产权具备了财产属性,并成为激励“众”开展创新活动的重要机制,没有知识产权的保护,创新就会退化为一种“兴趣”。但知识产权的财产价值的大小与知识产权的劳动投入(价值)无关,而与知识产权的效果(使用价值)直接相关。因此,知识产权的价值增值和创新积累既要依托于更高的人类智慧,更严密的思维逻辑,也要基于良好的物质基础和设备条件。相对于“众”的低门槛,实验设施和科研装备都具有较高的成本,并很难被单一创新主体持续性使用,推进大型实验设施和科研装备的共用共享,切实降低创新成本成为创新驱动战略必须着力解决的重点内容。

创新的目标是驱动,即创新与生产的结合,而创业则是最为直接的方式。

创新活动的投入产出是以创新成果的价值来进行衡量的。而创新成果的价值来自于成果与生产相结合以后的使用价值,而不是创新成果自身投入的劳动量(价值量),于是知识产权的财产权利在交易中具有内在的限制,其价格要来自于商品使用,并不是商品本身。因此,尽管创新与生产的结合可以通过知识产权的转让和许可来实现,但最为直接和有效的方式就是由创新人自己来转化和使用,把创新收入转变为更有价值的创新产品(服务)收入和企业经营收入。

因此,大众创业是创新驱动最为有效的载体。那么创新驱动战略下的“创业”关键就成为:一是创新成果的范围要大幅度拓展,从技术创造,到管理创新,再到模式创新等;二是创新的成果要转变为创业的资本,创业投资之外,知识产权自身的价值也应得到保障和凸显;三是创新的转化要能够形成新的市场产出,知识产权交易、企业的生产性转化和市场准入的“低门槛”成为关键的影响因子。

3.财政推进创新驱动战略的着力点

作为“国家治理的基础和重要支柱”的财税政策,应调动自身资源,统筹各方力量,为经济发展和创新驱动提供动力支撑。

第一,坚持市场导向,提升潜力。市场在资源配置中要发挥决定性作用,大众创业、万众创新的方向、路径、组织方式和实现方法都需要遵循市场规律。在竞争与效率的基础上,财税政策发挥引导和杠杆作用,与市场力量形成合力,并提升惠民生带来的经济发展潜力。主要的政策措施可以包括:一是推进PPP(政府与社会资本合作)机制在公共服务和公共产品供给中的广泛使用。二是采取财政后补助、间接投入的方式支持企业自主决策。三是增加国家实验室、工程技术中心向社会的开放力度。四是多渠道筹集创新成果转化资金。

第二,减税降费,综合促进。结构性减税和普遍性降费是降低市场门槛、提升企业活力、增强投资意愿的重要保证,对企业的综合促进作用巨大。当前,我们亟须这两种手段的有效搭配,用财税政策的“加减法”换取市场活力的“乘法”。可考虑的措施手段有:一是加大结构性减税力度,0推进税制改革,力争重点突破和全面推进相协调。二是继续完善对中小企业特别是小微企业的税收优惠政策。三是改革企业所得税制,增加研发费用包含的项目,并实施加计扣除。

第三,定向调控,立足“驱动”。定向调控是从政策实施的效果出发,考虑政府的财政承受能力和市场的公平要求,针对具体对象采取的灵活、科学的调控手段。主要措施包括:一是对创业投资实施税收优惠,对投向种子期、初创期等创新活动的投资,统筹研究相关税收支持政策。二是建立完善高等学校、科研院所的科技成果转移转化制度。

第四,加力增效、完善体系。财税政策要继续加大对“大众创业、万众创新”发展的支持力度,具体的政策措施有:一是承担基础研究中的国家职责,切实加大财政投入,支持研发机构自主布局科研项目。完善稳定支持和竞争性支持相协调的机制,加大稳定支持力度,扩大高等学校、科研院所学术自主权和个人科研选题选择权。二是完善政府采购促进中小企业创新发展的相关措施,加大创新产品和服务的采购力度。完善使用首台(套)重大技术装备鼓励政策,健全研制、使用单位在产品创新、增值服务和示范应用等环节的激励和约束机制。三是统筹力量,加大支持力度,组建国有资本创业投资基金和国家新兴产业创业投资引导基金,并带动社会资本支持战略性新兴产业和高技术产业早中期、初创期创新型企业发展。

第五,厘清产权,激励到人。当前,在鼓励创新的基础上,优化国家、企业和研发人员的分配格局,以人为本,加大创新收益对项目承担研究团体和人员的倾斜力度。主要措施有:一是改善政府与企业利益分配,将财政资金支持形成的,不涉及国防、国家安全等科技成果的使用权、处置权和收益权,全部下放给符合条件的项目承担单位,科技成果转移转化所得收入全部留归单位,处置收入不上缴国库。二是优化政府与创新人员的利益格局,对利用财政资金设立的高等学校和科研院所,应将职务发明成果转让收益在重要贡献人员、所属单位之间合理分配,对用于奖励科研负责人、骨干技术人员等重要贡献人员和团队的收益比例应提高到不低于50%。三是优化创新机构与创新人员的利益分配。完善职务发明制度,推动修订专利法、公司法等,完善科技成果、知识产权归属和利益分享机制,提高骨干团队、主要发明人受益比例。