新用户扫码下载

新用户扫码下载外聘业务专家如何代开代缴税金

问: 我司外聘业务专家,为我们提供专业建议或方案或推荐行业人才或提供指导和培训工作,比如他每月要向公司实收30000元费用,我们如何代开代缴税金,能让公司把所有费用税前能够扣除,计算公式如何?

答: 国税发〔1996〕161号文件规定:根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)第十四条的规定,单位或个人为纳税义务人负担个人所得税税款的,应将纳税义务人取得的不含税收入额换算为应纳税所得额,计算征收个人所得税。为了规范此类情况下应纳税款的计算方法,现将计算公式明确如下:

一、不含税收入额为3360元(即含税收入额4000元)以下的:应纳税所得额=(不含税收入额-800)÷(1-税率)

二、不含税收入额为3360元(即含税收入额4000元)以上的:应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]÷[1-税率×(1-20%)]

三、应纳税额=应纳税所得额×适用税率-速算扣除数公式一、二中的税率,是指不含税所得按不含税级距(详见国税发〔1994〕89号文件表三)对应的税率;公式三中的税率,是指应纳税所得额按含税级距对应的税率。

此文件执行日期与国税发〔1994〕89号文件的执行日期(1994年1月1日)相同。

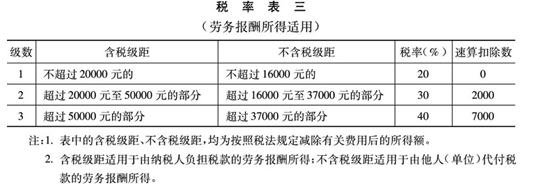

国税发〔1994〕89号文件规定的税率表:

按照上述规定,劳务费税后所得为30000元时,应纳税税所得额=(30000-2000)×(1-20%) ÷[1-30%×(1-20%)]=29,473.68应纳税额=29,473.68×0.3-2000=6842.10专家的劳务费=29,473.68÷(1-20%)=36,842.10假设营业税5%,城建税5%,教育附加3%,地方教育附加2% 这样综合税率为5.5%此时专家的劳务费=36,842.10 ÷(1-5.5%)=38,986.35因此,在专家每月实收30000元时公司应按38,986.35开具劳务费发票。

【我要纠错】 责任编辑:wcr

下一篇:卖酒的消费税税率多少

新用户扫码下载

新用户扫码下载