新用户扫码下载

新用户扫码下载年收入最优分配模型

《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)出台以后,大家一直在考虑年终奖是否需要并入综合所得计税?如果分开计税,又该如何分配年终奖和月度工资?

为此,小编编制了年收入最优工资分配模型供大家分析。

一、年收入最优分配模型

Excdl公式也可以推荐给大家:

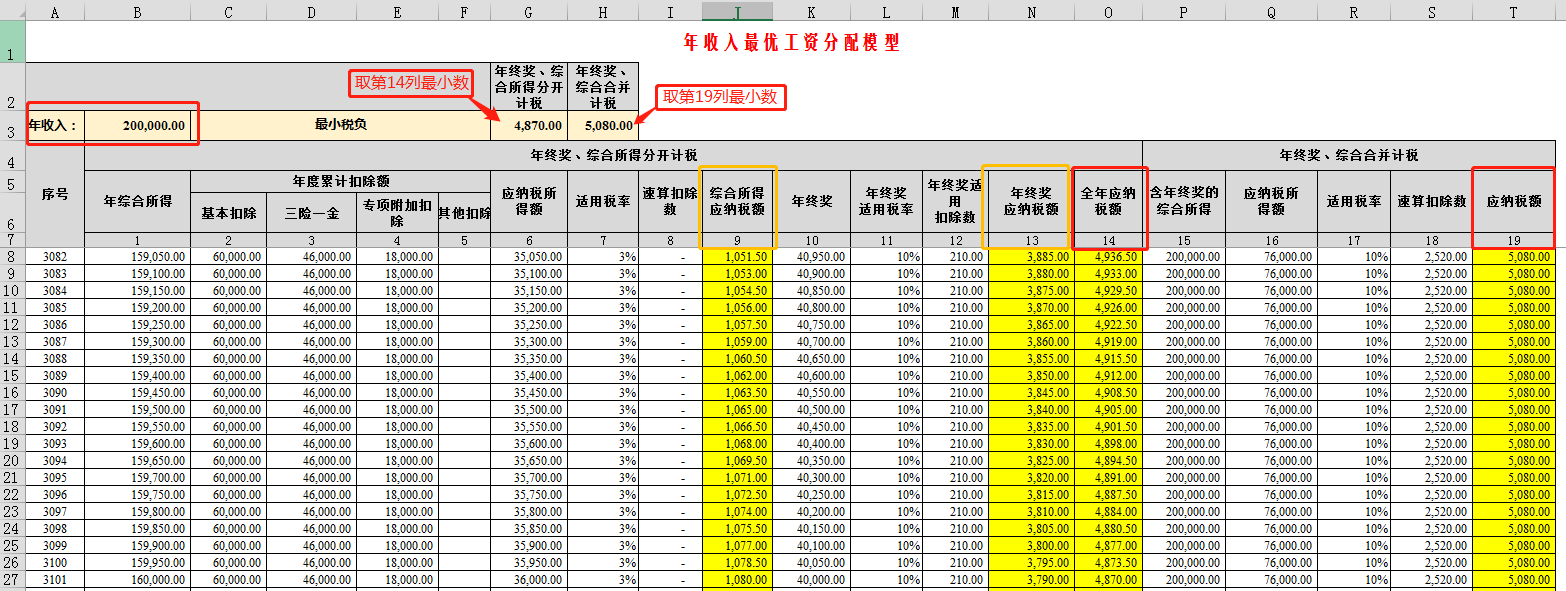

1.最小税负的公式为:=MIN(O8:O30000)---反映第O列最小值;

=MIN(T8: T30000)---反映第T列最小值。

2.第10列=年收入-年综合所得= $B$3-B8。

3. 第9列综合所得计算个税的公式:=ROUND(MAX((G8)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,2520,16920,31920,52920,85920,181920},0),2)。

第19列综合所得计算个税的公式:=ROUND(MAX((P8)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,2520,16920,31920,52920,85920,181920},0),2)。

4. 第13列计算年终奖个税的公式(小编用的比较笨的公式,抱歉暂时没想出其他更好的公式,大家要是有好的想法可以留言给我!):=第10列*第11列-第12列=K8*L8-M8。

5.第11列公式:=IF(K8/12=0,0,IF(0< K8/12<=3000,3%,IF(K8/12<=12000,0.1,IF(K8/12<=25000,0.2,IF(K8/12<=35000,0.25,IF(K8/12<=55000,0.3,IF(K8/12<=80000,0.35,0.45))。

6.第12列公式:=IF(K8/12<=3000,0,IF(K8/12<=12000,210,IF(K8/12<=25000,1410,IF(K8/12<=35000,2660,IF(K8/12<=55000,4410,IF(K8/12<=80000,7160,15160))))))。

二、临界点分析

经过上面的模型数据测试:

设定A=年终奖 + 全年综合所得 - 6万 - 年度累计支付的可税前扣除的三险一金 – 全年专项附加扣除 – 全年其他扣除。

|

情形

|

纳税建议

|

|

|

A<= 0

|

建议选择年终奖并入综合所得计税

|

|

|

0<A<= 36000

|

如果您年终奖> 36000

|

建议选择合并征税

|

|

如果您年终奖<=36000

|

无论您选择分开征税还是合并征税,纳税金额相同

|

|

|

A> 36000

|

建议选择年终奖不纳入综合所得计税

|

|

| 作者:刘老师(正保会计网校答疑专家)

新用户扫码下载

新用户扫码下载