新用户扫码下载

新用户扫码下载实务!施工企业预缴增值税的财税处理!

建筑施工企业在承接工程后,收到预收款的,要预缴增值税;如果项目在异地的,发生增值税纳税义务时,要在项目所在地预缴增值税。

同样是预缴,收到预收款时的预缴,是没有发生增值税纳税义务而提前交的税,是真正意义上的预缴;而在异地项目预缴的增值税,是发生增值税纳税义务的业务,要先在项目所在地按规定缴纳的税款。

一、收到预收款时预缴增值税

例1:2019年6月5日,小保公司与A公司签订包工包料的施工合同,合同含税金额218万元,合同约定在2019年7月1日开始施工,签订合同日付30%,即65.4万元,工程完工50%时,付20%,完工后付40%,另10%为质保金,验收合格一年后支付。

6月5日,小保公司收到款项时应预缴的增值税为:预缴增值税=65.4/1.09*0.02=1.2万元;

预缴时通过填写《增值税预缴税款表》缴纳;

预缴时作分录,

借:应交增值税-预缴增值税 12000

贷:银行存款 12000

预缴税款当期,增值税申报时,要填写附表四第3栏次。因为当期该业务没有发生,不应当从应纳增值税中抵减,该笔预缴的增值税不会反映到第4列“本期实际抵减税额”中。待该业务发生增值税纳税义务时,进行抵减应交的增值税。预缴当期附表四填写如下表:

二、在异地施工预缴增值税

例2:小保公司与A公司签订在异地的施工合同,合同含税金额为218万元,没有约定付款时间。2019年6月30日完工。假设小保公司再没有其他业务,当月可抵扣的进项税额为10万元。

根据财税【2016】36号附件中关于增值税纳税义务“纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天……未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。”的规定,小保公司6月份,应当以218万元作为增值税的纳税收入,次月15日前在机构所在地申报缴纳增值税;

根据国家税务总局公告2016年第17号“向建筑服务发生地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税”的规定,小保公司应当在申报前在项目所在地主管税务机关按预征率预缴税款。

1. 小保公司适用一般计税

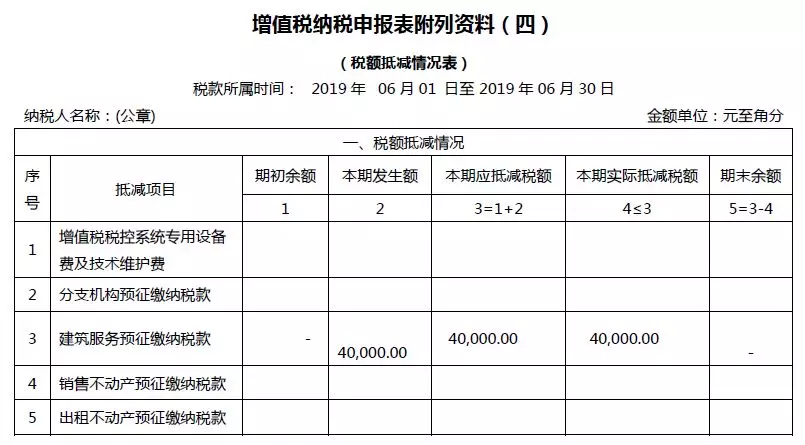

小保公司在项目所在地预缴增值税税款为218/1.09*2%=4万元,预缴时通过填写《增值税预缴税款表》缴纳;

同时作分录,

借:应交税费-预缴增值税 40000

贷:银行存款 40000

6月30日,小保公司根据销项税额减进项税额计算出的应纳税额为18-10=8万元,作分录如下:

借:应交税费-应交增值税(转出未交增值税)80000

贷:应交税费-未交增值税 80000

同时抵减预缴的增值税税款,

借:应交税费-未交增值税 40000

贷:应交税费-预缴增值税 40000

申报时,附表四填写如下:

增值税申报表附表四第4列“本期实际抵减税额”反映的4万元未反映到主表第28栏次“本期已缴税额——分次预缴税额”处,最后小保公司6月申报后,在机构所在地缴纳的增值税为8-4=4万元。

2.小保公司对该业务选择简易计税

小保公司在项目所在地预缴增值税为218/1.03*3%=6万元。缴纳时作分录为,

借:应交税费-简易计税 60000

贷:银行存款 60000

次月在机构申报时,项目所在地预缴的增值税填列在附表四反映抵减税额6万元,同时反映到主表的第28栏次“本期已缴税额——分次预缴税额”处。计提的应交增值税为218/1.03*3%=6万元,反映在主表第21行“简易计税办法计算的应纳税额”栏次,申报后计算的应缴纳的增值税税额为零。

| 作者:盛老师(正保会计网校答疑专家)

财务人都在看的:

新用户扫码下载

新用户扫码下载