新用户扫码下载

新用户扫码下载“以上市公司股权出资不征证券交易印花税的认定”取消后如何管理

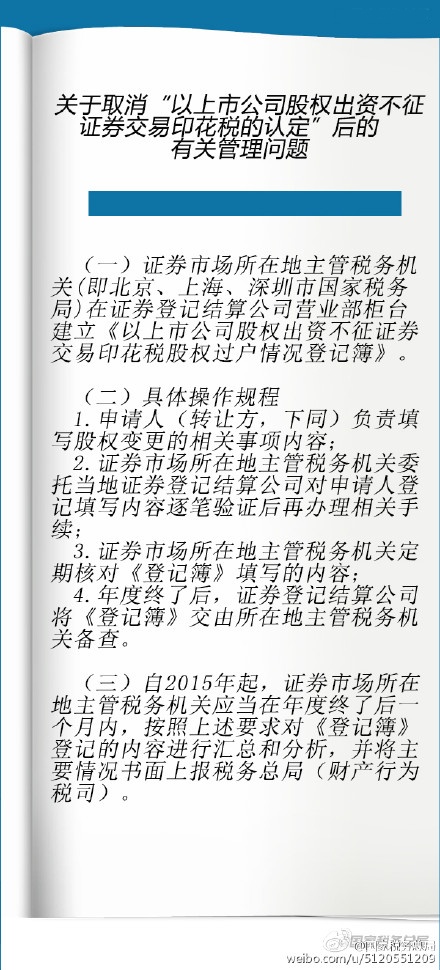

税务总局发公告明确:“以上市公司股权出资不征证券交易印花税的认定”取消后,证券市场所在地主管税务机关在证券登记结算公司营业部柜台建立《以上市公司股权出资不征证券交易印花税股权过户情况登记簿》,并规定了具体操作要求。

【我要纠错】 责任编辑:wcr

上一篇:高新技术产品收入包括哪些内容

推荐阅读

税务总局发公告明确:“以上市公司股权出资不征证券交易印花税的认定”取消后,证券市场所在地主管税务机关在证券登记结算公司营业部柜台建立《以上市公司股权出资不征证券交易印花税股权过户情况登记簿》,并规定了具体操作要求。

上一篇:高新技术产品收入包括哪些内容

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载