新用户扫码下载

新用户扫码下载增值税差额征税十三种业务政策汇总与详解

本次营改增中,出现了很多增值税差额征税的情况,汇总起来一共有十三种,分别体现在以下文件中:

财税(2016)年36号文附件二中列举了七种业务:

金融商品转让、经纪代理服务、融资租赁和融资性售后回租、航空运输企业、客运场站服务、旅游服务、建筑服务简易计税方法、房地产销售商品房一般计税方法。

《财政部国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)文件中又补充了三种业务:

劳务派遣、人力资源外包和转让营改增前取得的土地使用权。

《国家税务总局关于发布《纳税人转让不动产增值税征收管理暂行办法》的公告》(国家税务总局公告2016年第14号)中又补充增加了一种业务:

按照简易计税方法转让二手房,具体又包括三种情况,一般纳税人转让营改增前外购取得的不动产,小规模纳税人转让外购不动产,个人转让外购不动产(住宅有特殊政策)。

《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)增加了物业公司水费的差额征收规定。

《财政部国家税务总局关于进一步明确全面推开营改增试点有关再保险、不动产租赁和非学历教育等政策的通知》(财税[2016]68号)增加了安保服务规定,要求按照劳务派遣政策执行。

综上,全部汇总起来就是十三种业务涉及差额征税。下面试就差额征税的具体情况及对下游企业入账及抵扣的影响进行详细分析。

一、金融商品转让

1、增值税差额征税规定

金融商品转让,按照卖出价扣除买入价后的余额为销售额。这一点其实在营业税中已经有了规定,增值税仅仅是将原有营业税政策进行了延续。

2、如何计算差额征税

转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。

3、发票及对下游影响

金融商品转让,不得开具增值税专用发票。对下游来讲,不存在抵扣问题,但是对于实施金融商品投资的企业来讲,究竟应该按照差额开票还是全额开票?由于对下游的抵扣完全没有影响,应全额开具增值税普通发票即可。

二、经纪代理服务

1、差额征税规定

经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票。

2、实务中的两种情况

如果经纪代理业务中代收的政府性基金或者行政事业性收费,政府相关职能部门直接开具行政事业性收费专用票据给客户,经纪代理公司无需确认收入,无需自行就代收部分开具发票,只需要将政府票据转交即可。

如果政府将票据开给经纪代理公司,代理公司必须确认全部收入,同时享受差额征税政策。

3、发票及对下游影响

经纪代理公司开票方法有三种(以一般纳税人为例,小规模略):

(1)可直接全额开具普通发票,享受差额征税,下游不能抵扣进项;

(2)自己收入部分开具增值税专用发票,代收费用部分开具增值税普通发票,享受差额征税,下游只能就专用发票部分抵扣进项;

(3)放弃享受差额征税政策,就全部收入开具增值税专用发票,下游可以全部抵扣进项。

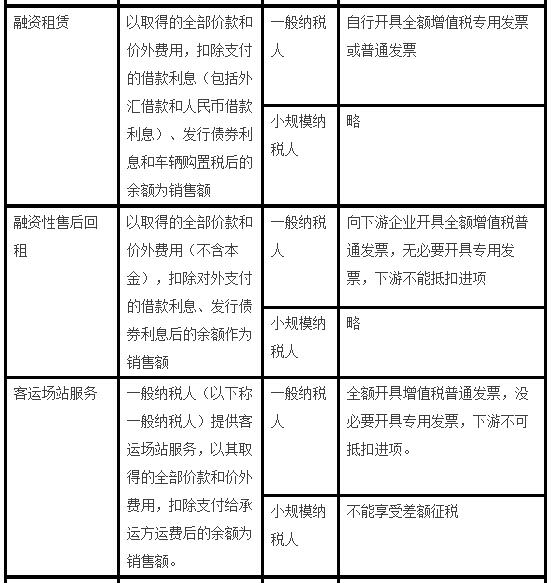

三、融资租赁和融资性售后回租业务

1、融资租赁和融资性售后回租差额征税规定

(1)融资租赁

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。

(2)融资性售后回租

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

融资租赁对于下游企业而言是新设备启用,因此总价款中应包含设备本金;融资性售后回租业务由于是将企业已有的设备进行操作,因此总价款中不包含设备本金。

2、发票及对下游影响(以一般纳税人为例,小规模略)

融资租赁企业应在正常开票系统中向下游企业开具全额增值税专用发票或普通发票,下游企业如果是一般纳税人,可以抵扣全部进项,包括本金和利息,尤其是利息进项在这里可以抵扣,因为融资租赁业务不属于提供贷款服务。这一点完全不同于企业从银行和金融机构取得的利息,进项不得扣除。

融资性售后回租业务也是在正常开票系统中向下游企业开具全额增值税发票,但需要注意的是,融资性售后回租业务属于贷款服务范畴,不得向下游开具增值税专用发票。

四、航空运输企业

1、差额征税规定

航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。

这两种费用均属于代收性质,因此不包含在销售额内部。不应该作为收入处理。因此严格来讲,航空运输企业压根就不是差额征税。

2、开票及对下游影响(以一般纳税人为例,小规模略)

航空运输企业对外开票收入不包含上述机场建设费和代收客票价款,如果提供货运服务,应开具增值税专用发票或普通发票;如果提供旅客运输服务,只能开具增值税普通发票,因为此类服务下游不能抵扣进项。

五、客运场站服务

1、差额征税规定

试点纳税人中的一般纳税人(以下称一般纳税人)提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。

客运场站服务属于物流辅助服务,税率6%,而交通运输服务税率11%,客运服务运费进项不能抵扣,因此允许作为差额扣除。

2、开票及对下游影响

由于旅客运输服务下游不能够抵扣进项,因此可全额开具增值税普通发票即可。需要注意,小规模企业提供客运场站服务不涉及差额征税。

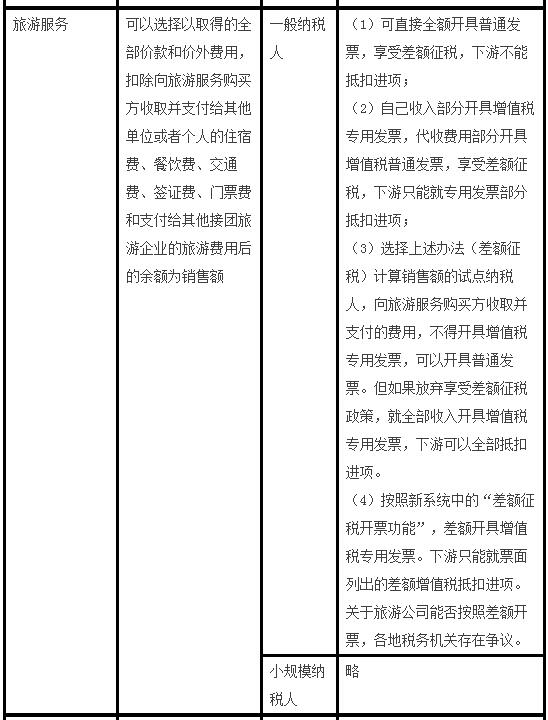

六、旅游服务

1、差额征税政策

试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。

2、发票及对下游影响(以一般纳税人为例,小规模略)

旅游公司开票方法有三种:

(1)可直接全额开具普通发票,享受差额征税,下游不能抵扣进项;

(2)自己收入部分开具增值税专用发票,代收费用部分开具增值税普通发票,享受差额征税,下游只能就专用发票部分抵扣进项;

(3)选择上述办法(差额征税)计算销售额的试点纳税人,向旅游服务购买方收取并支付的费用,不得开具增值税专用发票,可以开具普通发票。但如果放弃享受差额征税政策,就全部收入开具增值税专用发票,下游可以全部抵扣进项。

(4)按照新系统中的“差额征税开票功能”,差额开具增值税专用发票。下游只能就票面列出的差额增值税抵扣进项。关于旅游公司能否按照差额开票,各地税务机关存在争议。

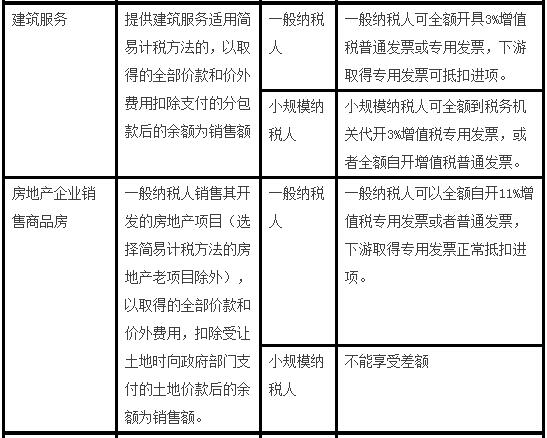

七、建筑服务简易计税方法

1、差额征税规定

试点纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。这里包括两种情况:

一种是一般纳税人老项目选择简易计税,还有一种是小规模纳税人按照简易计税。均可以实现差额征税。这里的差额征税实际上也是营业税关于建筑业总分包差额征税的政策延续。

2、发票及对下游影响

(1)一般纳税人可全额开具3%增值税普通发票或专用发票,下游取得专用发票可抵扣进项。

(2)小规模纳税人可全额到税务机关代开3%增值税专用发票,或者全额自开增值税普通发票。

八、房地产企业销售商品房选择一般计税方法

1、差额政策

房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。

关于土地价款扣除,不仅仅包括出让金,拆迁补偿款也可作为土地价款扣除。

2、发票及对下游影响

房地产企业一般纳税人可以全额自开11%增值税专用发票或者普通发票,下游取得专用发票正常抵扣进项。

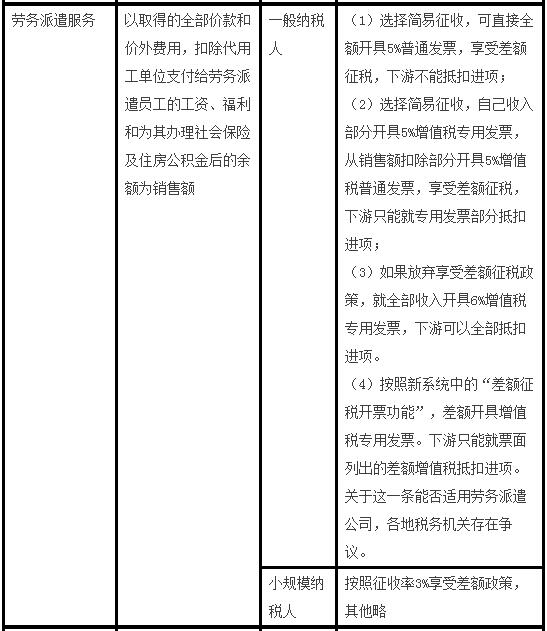

九、劳务派遣服务

劳务派遣服务,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

1、差额政策

一般纳税人提供劳务派遣服务,可以按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可以按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

2、发票开具与下游影响

以一般纳税人为例,劳务派遣公司可以选择以下几种开票方式:

(1)选择简易征收,可直接全额开具5%普通发票,享受差额征税,下游不能抵扣进项;

(2)选择简易征收,自己收入部分开具5%增值税专用发票,从销售额扣除部分开具5%增值税普通发票,享受差额征税,下游只能就专用发票部分抵扣进项;

(3)选择上述办法(差额征税)计算销售额的试点纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。但如果放弃享受差额征税政策,就全部收入开具6%增值税专用发票,下游可以全部抵扣进项。

(4)按照新系统中的“差额征税开票功能”,差额开具增值税专用发票。下游只能就票面列出的差额增值税抵扣进项。关于这一条能否适用劳务派遣公司,各地税务机关存在争议。

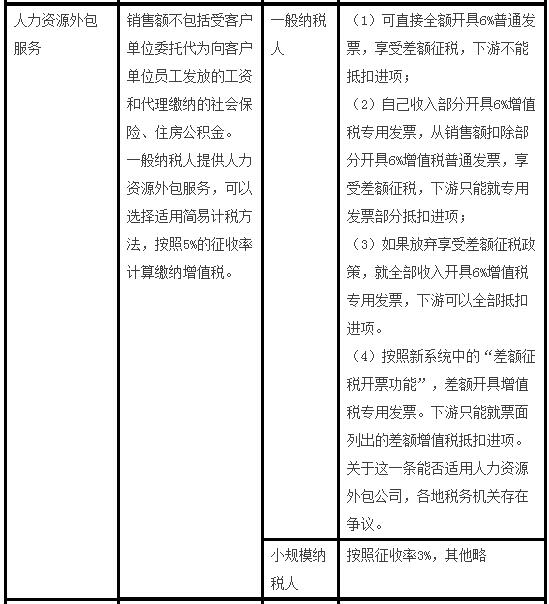

十、人力资源外包服务

1、差额征税政策

纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。

一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

这里特别需要注意的是,无论是一般计税方法还是简易计税方法,人力资源外包均可享受差额征税政策。

2、发票开具与下游影响

以一般纳税人为例,人力资源外包公司可以选择以下几种开票方式:

(1)可直接全额开具普通发票,享受差额征税,下游不能抵扣进项;

(2)自己收入部分开具增值税专用发票,从销售额扣除部分开具增值税普通发票,享受差额征税,下游只能就专用发票部分抵扣进项;

(3)选择上述办法(差额征税)计算销售额的试点纳税人,扣除部分费用,不得开具增值税专用发票,可以开具普通发票。但如果放弃享受差额征税政策,就全部收入开具增值税专用发票,下游可以全部抵扣进项。

(4)按照新系统中的“差额征税开票功能”,差额开具增值税专用发票。下游只能就票面列出的差额增值税抵扣进项。关于这一条能否适用人力资源外包公司,各地税务机关存在争议。

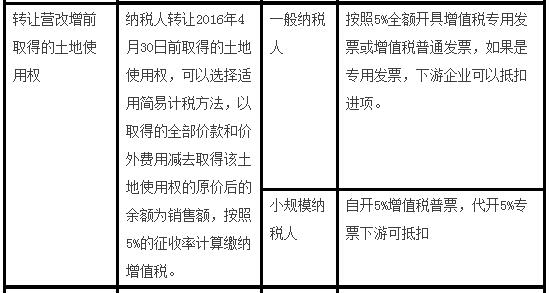

十一、转让营改增前取得的土地使用权

1、差额征税政策

纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。

这一条政策实际上是延续了以前营业税下土地使用权和不动产的差额征税政策。

2、发票开具与下游影响

企业可以按照5%全额开具增值税专用发票或增值税普通发票,如果是专用发票,下游企业可以抵扣进项。

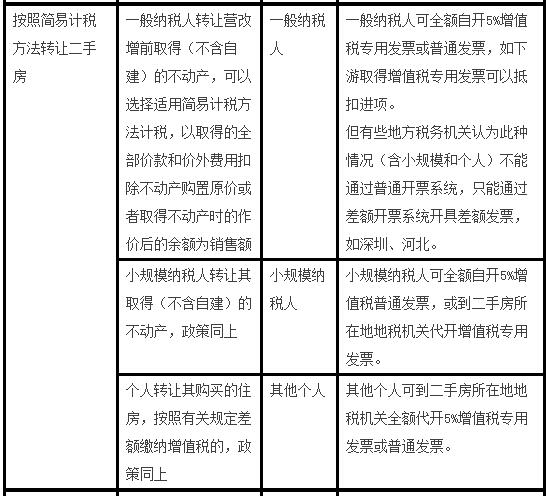

十二、按照简易计税方法转让二手房

1、差额征税政策

(1)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

(2)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

(3)个人转让其购买的住房,按照有关规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。

这里分为三种情况,一般纳税人、小规模纳税人和其他个人,但核心前提都是二手房的简易计税方法。

2、发票开具与下游影响

(1)一般纳税人可全额自开增值税专用发票或普通发票,如下游取得增值税专用发票可以抵扣进项。

(2)小规模纳税人可全额自开增值税普通发票,或到二手房所在地地税机关代开增值税专用发票。

(3)其他个人可到二手房所在地地税机关全额代开增值税专用发票或普通发票。

但有些地方税务机关认为此种情况不能通过普通开票系统,只能通过差额开票系统开具差额发票,如深圳、河北。

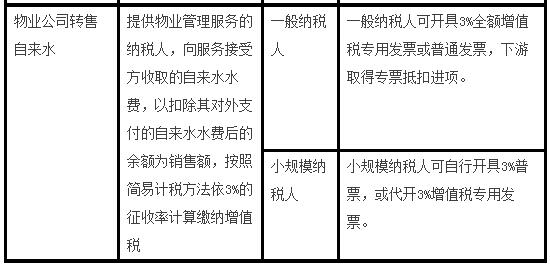

十三、物业公司水费收取

1、差额征税政策

提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

这一条的由来也是因为营业税下物业公司代收水电费的差额征税政策,但营改增后,增值税视为转售行为,电费可以正常按照17%抵扣进项,但水费进项只有3%,销项要按照13%,因此对此种特殊业务给予差额且简易计税的优惠。

2、发票开具与下游影响

(1)一般纳税人可开具3%全额增值税专用发票或普通发票,下游取得专票抵扣进项。

(2)小规模纳税人可自行开具3%普票,或代开3%增值税专用发票。

十四、安保服务

安保服务按照劳务派遣执行,分析略。

作者:李舟

来源:李舟财税圈

新用户扫码下载

新用户扫码下载