新用户扫码下载

新用户扫码下载PPP项目前期费用的涉税思量

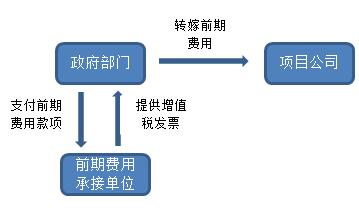

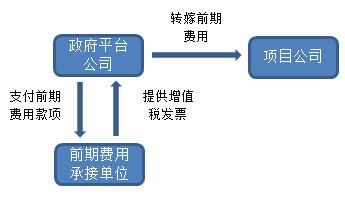

本文所指的PPP项目前期费用为:PPP项目的勘察、设计、监理、临时水电用地等费用。因PPP项目的特殊性,此类费用多数由政府部门或政府平台公司在未成立项目公司前招标及支付,成立项目公司后,转嫁给项目公司。

政府部门或政府平台公司承担前期费用,从前期费用承接单位处取得的发抬头必定是其自身,而项目公司该从政府部门和政府平台公司取得何种票据才能符合政策的规定?

一、常见前期费用转嫁模式

模式一:

模式二:

二、现状涉税分析

目前,政府部门转嫁前期费用至项目公司,多数提供资金往来结算票据;政府平台公司转嫁前期费用至项目公司,多数提供收款收据。

增值税上:依据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第二十六条规定,纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。增值税扣税凭证,是指增值税专用发票、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票和完税凭证。

依据上述政策,项目公司取得资金往来结算票据或收款收据,无法抵扣增值税进项税额。

企业所得税上:依据财政部关于印发《行政事业单位资金往来结算票据使用管理暂行办法》的通知( 财综[2010]1号 )第二条:行政事业单位资金往来结算票据,是指国家机关、事业单位、社会团体、经法律法规授权的具有管理公共事务职能的其他组织机构发生暂收、代收和单位内部资金往来结算等经济活动时开具的凭证。第七条:下列行为,可以使用资金往来结算票据:(一)行政事业单位暂收款项。由行政事业单位暂时收取,在经济活动结束后需退还原付款单位或个人,不构成本单位收入的款项,如押金、定金、保证金及其他暂时收取的各种款项等。(二)行政事业单位代收款项。由行政事业单位代为收取,在经济活动结束后需付给其他收款单位或个人,不构成本单位收入的款项,如代收教材费、体检费、水电费、供暖费、电话费等。(三)单位内部各部门之间、单位与个人之间发生的其他资金往来且不构成本单位收入的款项。(四)财政部门认定的不作为行政事业单位收入的其他资金往来行为。

依据上述政策,资金往来结算票据是国家有关部门及组织在发生暂收或代收费用时所使用的票据,一般不作为报销凭证,不能作为税前扣除凭据;平台公司提供收款收据同样属于资金往来性质,不能作为税前扣除凭据。

三、实务建议

1、社会资本方与政府方签订PPP协议时,尽量谈判不转嫁前期费用。

2、如果必须转嫁前期费用,针对政府部门转嫁的前期费用,建议取得行政事业收费收据;针对政府平台公司转嫁的前期费用,建议项目公司与平台公司签订服务协议,并要求其向项目公司开具增值税专用发票。

3、针对政府部门或政府平台公司代垫的前期费用,建议通过第三方中介机构进行确认,确认其费用的真实性,并要求政府部门或平台公司提供有关票据的复印件。

4、对于未执行完的前期费用合同,政府方、项目公司、前期费用承接单位应协商签订三方协议,由前期费用承接单位直接与项目公司进行业务结算、开具发票及资金支付,避免三流不一致的风险。

| 作者:刘老师(正保会计网校答疑专家)

新用户扫码下载

新用户扫码下载