新用户扫码下载

新用户扫码下载汇算清缴季--建筑业所得税抵免福利不要遗漏

2019年,利好的税收政策一波又一波袭来,在关注优惠政策的同时,小编提示您一年一度的汇算清缴季来了,建筑业新增的所得税优惠政策不要遗漏,有符合以下优惠情形的企业赶紧准备起来。

一.政策详情

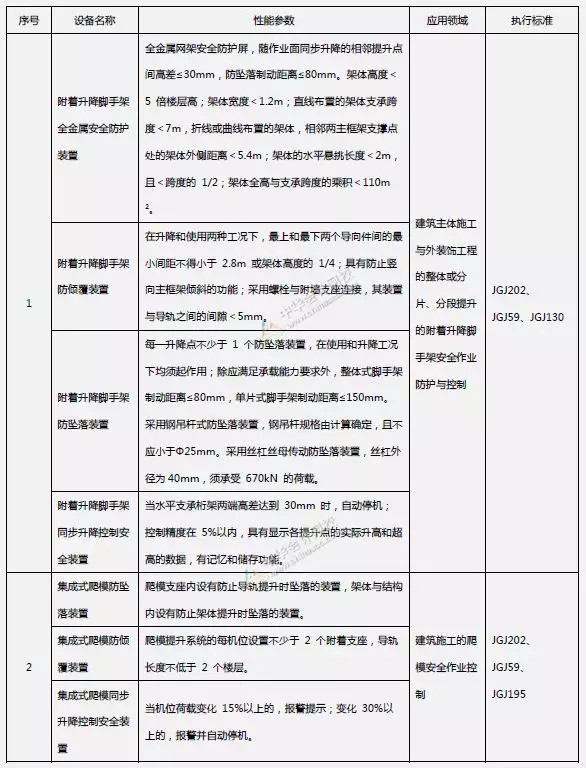

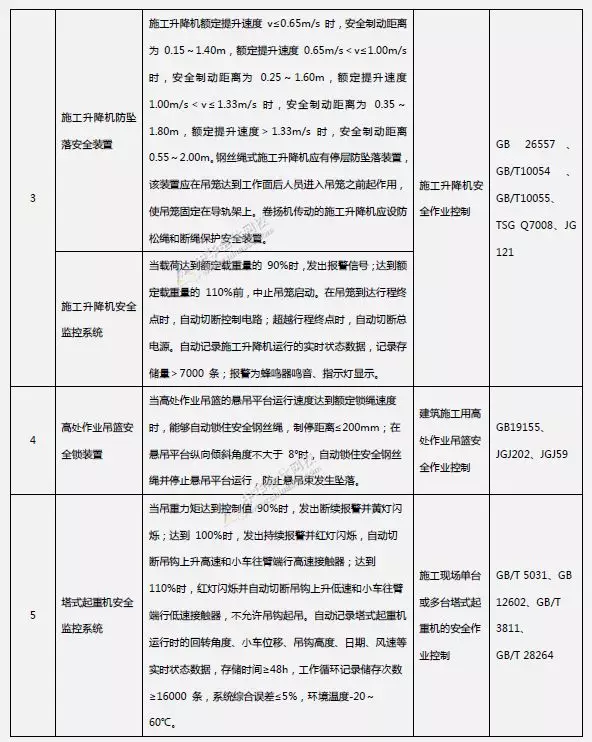

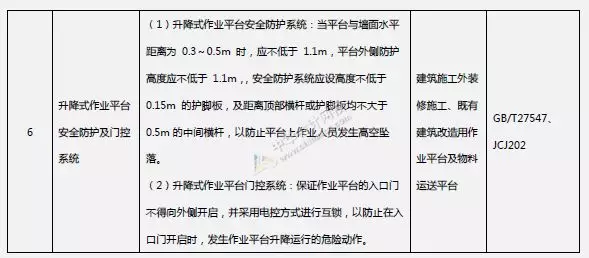

建筑业自2018年1月1日起购置并实际使用列入以下表格范围内的安全生产专用设备,可以按专用设备投资额的10%抵免当年企业所得税应纳税额;企业当年应纳税额不足抵免的,可以向以后年度结转,但结转期不得超过5个纳税年度。

专用设备投资额,是指购买专用设备发票价税合计价格,但不包括按有关规定抵扣的增值税税款以及设备运输、安装和调试等费用。

二.注意事项

1.企业利用自筹资金和银行贷款购置专用设备的投资额,可以按企业所得税法的规定抵免企业应纳所得税额;企业利用财政拨款购置专用设备的投资额,不得抵免企业应纳所得税额。

2.企业购置并实际投入适用、已开始享受税收优惠的专用设备,如从购置之日起5个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;当年应纳税额不足抵免的,可以在以后5个纳税年度结转抵免。

3.企业购置安全生产专用设备,自行判断其是否符合税收优惠政策规定条件,自行申报享受税收优惠,相关资料留存备查,税务部门依法加强后续管理。

三、留存备查的资料

企业享受安全生产专用设备抵免当年企业所得税应纳税额 ,不再需要备案,但要留存备查主要资料,包括:

(1)购买并自身投入使用的专用设备清单及发票;

(2)以融资租赁方式取得的专用设备合同或协议;

(3)专用设备属于《安全生产企业所得税优惠目录》中的具体项目的说明;

(4)专用设备实际投入使用时间的说明。

| 作者:刘老师(正保会计网校答疑专家)

新用户扫码下载

新用户扫码下载