新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年中级经济师考试备考开始啦,网校经济师频道特别整理了中级经济师考试金融专业教材的重点考点,希望提前掌握,以备迎接2014年中级经济师考试!

二、资本管理(重点)

(一)银行资本的含义与类型

资本是商业银行从事经营活动必须注入的资金,可以用来吸收银行的经营亏损,缓冲意外损失,保护银行的正常经营,为银行的注册、组织营业以及存款进入前的经营提供启动资金等。从保护存款人的利益和提高银行体系安全性的角度看,商业银行资本的核心功能是吸收损失。

三种意义上的资本:

一是账面资本。账面资本是指商业银行持股人的永久性资本投入,即出资人在商业银行资产中享有的经济利益,代表了商业银行的全部净价值。

按照2007 年1月实施的《中国新会计准则》规定,商业银行的资本包括股本、资本公积和留存收益三部分。账面资本反映银行实际拥有的资本水平,是银行资本金的静态反映,而不是应该拥有的资本水平。

二是监管资本。监管资本是指商业银行持有的、符合监管要求的资本。

监管者最关心的是银行是否有足够的资本以保证存款者和其他债权人不受损失,从而确保金融体制的安全性、稳健性和公平性。在这种情况下,监管者负责制定计算资本充足程度的标准方法,根据风险状况判断银行的资本充足性,采取相应的监管措施使银行持有充足的资本。

三是经济资本。经济资本是指商业银行在一定的置信水平下,为了应对未来一定期限内的非预期损失而应该持有的资本金。

经济资本是一种“虚拟”资本,它并不存在于资产负债表的某一个或几个科目中。

(二)“巴塞尔资本协议”的演进与资本管理要求

1988年,“巴塞尔协议”

2004年,“巴塞尔协议II”/“巴塞尔新资本协议”

2010年底,“巴塞尔协议III”

(1) “巴塞尔协议”及其资本管理要求

1988年,巴塞尔委员会通过了“巴塞尔协议”。在该协议中,银行资本分为核心资本和附属资本。

核心资本主要包括永久性的股东权益和公开储备;附属资本是指银行的长期次级债务等债务性资本,其规模不得超过核心资本的100%。协议规定,银行的核心资本充足率和总资本充足率分别不能低于4%和8%。

(2)“巴塞尔新资本协议”及其资本管理要求

2004年,巴塞尔委员会推出了“巴塞尔新资本协议”,又称“巴塞尔协议II”。与“巴塞尔协议”相比,“巴塞尔新资本协议”在统一银行业的资本及其计量标准方面做出了改进,全面覆盖对信用风险、市场风险和操作风险的资本要求,并提出了有效资本监管的“三个支柱”,即:最低资本充足率要求、监管当局的监督检查、市场纪律。

(3)“巴塞尔协议III” 及其资本管理要求

2010年底,巴塞尔委员会推出了“巴塞尔协议III”,进一步强化银行资本充足率监管要求、加大了风险覆盖范围、引入杠杆率要求、建立了流动性标准。

(三)我国的监管资本要求与管理

1.我国实施“巴塞尔协议III”新监管标准的安排

2011年,《中国银行业实施新监管标准指导意见》,明确了资本充足性、杠杆率、流动性、贷款损失准备监管标准,以及各机构差异化的过渡期安排。

2012年,《商业银行资本管理办法(试行)》,建立了与“巴塞尔协议III”接轨,且符合我国银行业实际的资本监管制度。2013年起开始实施,并于2018年底前达到资本充足率要求。

2.我国的监管资本与资本充足率要求

(1)监管资本的构成

|

监管资本构成 |

含义 |

内容 |

| 核心一级资本 | 在银行持续经营条件下,用来吸收损失的资本工具。 | 实收资本/普通股、资本公积可计入部分、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。 |

| 其他一级资本 | 非累积性的、永久性的、不带有利率跳升及其他赎回条款,本金和收益都应在银行持续经营条件下参与吸收损失的资本工具。 | 其他一级资本(如优先股及其溢价)、少数股东资本可计入部分。 |

| 二级 资本 |

在破产清算条件下可以用于吸收损失的资本工具。 | 二级资本工具及其溢价、超额贷款损失准备可计入部分、少数股东资本可计入部分。 |

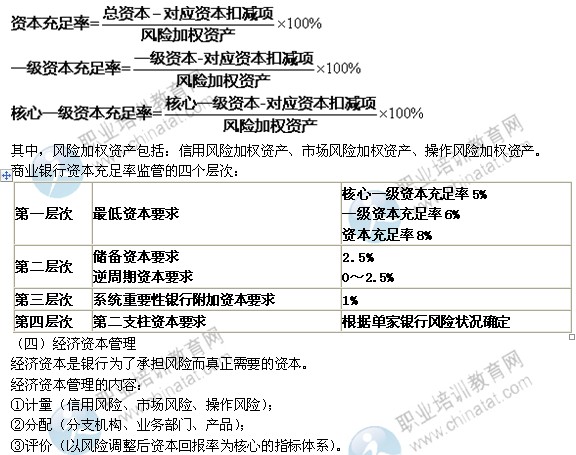

(2)资本充足率的计算及监管要求

《商业银行资本管理办法(试行)》:

相关推荐:

【职业培训教育网整理/转载请注明】

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载