新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年中级经济师考试备考开始啦,网校经济师频道特别整理了中级经济师考试工商管理专业教材的重点考点,希望提前掌握,以备迎接2014年中级经济师考试!

一、公司所有者

(一)公司的原始所有权

(掌握)原始所有权是出资人(股东)对投入资本的终极所有权,主要表现为股权。

(掌握)股权的主要权限:

①对股票或其他股份凭证的所有权和处分权(包括馈赠、转让、抵押等);

②对公司决策的参与权(通过股东大会或董事会);

③对公司收益参与分配的权利(包括股息红利,剩余财产分配)。

(二)公司的法人财产权

公司法人财产,是由在公司设立时出资者依法向公司注入的资本金及其增值和公司在经营期间负债所形成的财产构成。

法人财产的特点:

①公司法人财产从归属意义上讲,是属于出资者(股东)的;

②公司的法人财产和出资者的其他财产之间有明确的界限,公司以其法人财产承担民事责任;

③一旦资金注入公司形成法人财产后,出资者不能再直接支配这一部分财产,也不得从企业中抽回,只能依法转让。

特别注意:

公司对其全部法人财产依法拥有独立支配的权力,即公司拥有法人财产权(或称法人产权)。

公司产权制度是以公司在法律上具有独立法人地位为前提的。

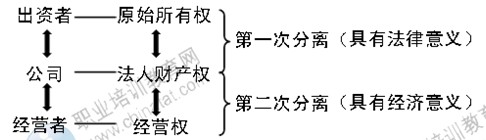

(三)公司财产权能的两次分离(熟悉)

公司财产权能的分离是以公司法人为中介的所有权与经营权的两次分离。

第一次分离是具有法律意义的出资人与公司法人的分离,即原始所有权与法人产权相分离。

第二次分离是具有经济意义的法人产权与经营权的分离,这种分离形式是企业所有权与经营权分离的最高形式。

1.原始所有权与法人产权的分离

—— 公司所有权本身的分离。

公司出资者的所有权转化为原始所有权,失去了对公司资产的实际占有权和支配权。

公司法人拥有法人资产,对所经营的资产具有完全的支配权,即法人产权。法人产权是指公司作为法人对公司财产的排他性占有权、使用权、收益权和处分转让权。

原始所有权与法人产权分离后:

股东作为原始所有者保留对资产的价值形态(股票)占有的权利;

法人享有对实物资产的占有权利;

原始所有权与法人产权的客体是同一财产,反映的却是不同的经济法律关系。

2.法人产权与经营权的分离

—— 只具有经济意义的法人所有权与经营权的分离。

公司法人产权集中于董事会,而经营权集中在经理手中。

经营权是对公司财产占有、使用和依法处分的权利,是相对于所有权而言的。

与法人产权相比,经营权的内涵较小。经营权不包括收益权,另外,经营权中的财产处分权也受到限制,一般来说经理无权自行处理公司资产。

相关推荐:

【职业培训教育网整理/转载请注明】

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载