新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年中级经济师考试备考开始啦,网校经济师频道特别整理了中级经济师考试商业专业教材的重点考点,提前掌握吧,以备迎接2014年中级经济师考试,祝您在网校学习愉快!

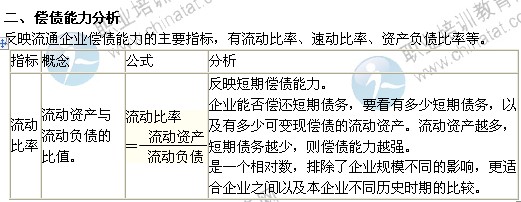

【例题·教材例题】 ABC公司2012年末的流动资产是600万元,流动负债是300万元,该公司的流动比率为多少?

流动比率=600/300=2

【例题1·单选题】某公司年末流动比率为3,流动资产年末余额为270万元,年末存货为150万元。则该公司流动负债年末余额为( )万元。

A.50

B.90

C.450

D.810

『正确答案』B

『答案解析』流动负债=流动资产÷流动比率=270÷3=90

干扰信息

【例题2·单选题】某公司2008年末的流动负债是8000万元,流动资产是5000万元,则该公司的流动比率为( )。

A.0.375

B.0.625

C.1.2

D.1.6

『正确答案』B

『答案解析』流动比率=流动资产÷流动负债=5000÷8000=0.625。

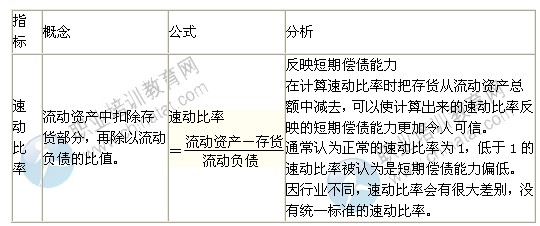

【例题·教材例题】 ABC公司2012年末的流动资产是600万元,存货是180万元,流动负债是300万元,该公司的速动比率为多少?

速动比率=(600-180)/300=1.4

【例题3.单选题】某公司2012年年末的流动资产合计为800万元,其中包括存货380万元;流动负债合计为300万元,则该公司2012年年末的速动比率为( )。

A.0.4

B.1

C.1.4

D.2

『正确答案』C

『答案解析』速动比率=(800-380)÷300=1.4。

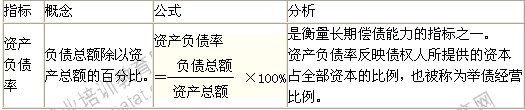

【例题·教材例题】 ABC公司2012年末的负债总额为1500万元,资产总额为3000万元。

该公司的资产负债率为多少?

资产负债率=1500/3000×100%=50%

【例题3·单选题】某公司2011年末的资产负债率为40%,资产总额为6000万元。该公司2011年末的负债总额为( )万元。——2012年

A.2400

B.3600

C.6000

D.15000

『正确答案』A

『答案解析』本题考查资产负债率公式。

(1)从债权人的立场看

他们最关心的是贷给企业的款项的安全程度,也就是能否按期收回本金和利息。

如果股东提供的资本与企业资本总额相比,只占较小的比例,则企业的风险主要由债权人负担,这对债权人来讲是不利的。

因此,他们希望债务比例越低越好,企业偿债有保证,贷款不会有太大的风险。

(2)从股东的角度看,由于企业通过举债筹措的资金与股东提供的资金在经营中发挥同样的作用,所以股东所关心的是全部资本利润率是否超过借入款项的利率,即借入资本的代价。

在企业所得的全部资本利润率超过因借款而支付的利息率时,股东所得的利润就会加大。如果相反,运用全部资本所得的利润率低于借款利息率,则对股东不利,因为借入资本的多余的利息要用股东所得的利润份额来弥补。

因此,从股东的立场看,在全部资本利润率高于借款利息率时,负债比例越大越好,否则反之。

(3)从经营者的立场看,如果举债很大,超出债权人心理承受程度,企业就借不到钱。如果企业不举债,或负债比例很小,说明企业畏缩不前,对前途信心不足,利用债权人资本进行经营活动的能力很差。

从财务管理的角度看,企业应当审时度势,全面考虑,在利用资产负债率制定借入资本决策时,必须充分估计预期的利润和增加的风险,在两者之间权衡利害得失,作出正确决策。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载