新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年中级《审计专业相关知识》第三部分第三章第一节的知识点,还未开始2021年中级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

第03讲 固定资产的后续支出、减值、处置、清查

知识点:固定资产的后续支出

1.固定资产的修理——费用化的后续支出(为保证固定资产的正常运转及使用,通常不符合固定资产确认条件)

借:管理费用(生产车间和行政管理部门修理费用)

销售费用(销售机构相关修理费用)

其他业务成本(出租的固定资产相关修理费用)

贷:银行存款等

2.固定资产的改扩建——资本化的后续支出(提高固定资产的质量或增加实物量,从而增加原值),如:厂房的改建、扩建;设备的更新改造;生产线改良,等等。

| 转销固定资产 | 借:在建工程 累计折旧 贷:固定资产 |

| 发生后续支出 | 借:在建工程 应交税费——应交增值税(进项税额) 贷:银行存款或原材料等 |

| 达到预定使用状态 | 借:固定资产 贷:在建工程 |

3.固定资产装修(装修受益期限不同于房屋整体受益期限)

——单独作为一类固定资产

(1)设置“固定资产、在建工程——固定资产装修”进行核算。

(2)折旧单独计提:在两次装修间隔期间与尚可使用年限两者中较短者提折旧。

(3)下次装修时仍有账面价值,计入营业外支出。

知识点:固定资产的减值

1.固定资产的减值——可收回金额低于账面价值的部分

(1)可回收金额

“公允价值-处置费用”(立即处置的价值)与“预计未来现金流量的现值”(继续持有的价值)两者之间较高者。

(2)公允价值的确定

①公平交易中销售协议价格→活跃市场中的市场价格(资产的买方出价)→以可获取的最佳信息为基础进行估计;

②若按照上述规定仍无法可靠估计“公允价值-处置费用”,则以预计未来现金流量的现值作为该固定资产的可收回金额。

(3)若:可收回金额<账面价值,则将固定资产的账面价值减记至可收回金额

借:资产减值损失

贷:固定资产减值准备

2.固定资产减值后,以后的折旧按新的账面价值重新计算。

3.固定资产减值准备一经确认,以后会计期间不得转回。

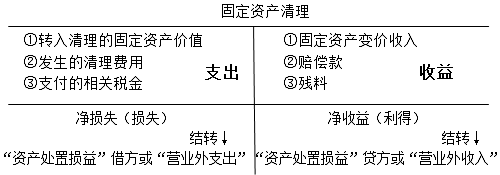

知识点:固定资产的处置

固定资产处置一般通过“固定资产清理”科目进行核算(除固定资产盘亏之外)。

其中:

因已丧失使用功能或因自然灾害发生毁损等原因而报废清理产生的利得和损失应计入营业外收支。

出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益。

【分录总结】

| 转入清理 | 借:固定资产清理 累计折旧 固定资产减值准备 贷:固定资产 |

| 清理费用 | 借:固定资产清理 贷:银行存款 |

| 出售收入和残料 | 借:银行存款、原材料 贷:固定资产清理 应交税费——应交增值税(销项税额) 【提示】报废毁损不必交纳税费 |

| 保险赔偿 | 借:银行存款(或其他应收款) 贷:固定资产清理 |

| 结转清理净损益 | 将固定资产清理账户余额结转: ①净收益(处置利得) 借:固定资产清理 贷:资产处置损益或营业外收入 ②净损失(处置损失) 借:资产处置损益或营业外支出 贷:固定资产清理 |

知识点:固定资产的清查

1.固定资产盘盈——按前期差错处理

借:固定资产(重置价值)

贷:以前年度损益调整

将该项盘盈结转为留存收益(假定不考虑相关税费):

借:以前年度损益调整

贷:盈余公积——法定盈余公积

利润分配——未分配利润

2.固定资产盘亏

| 审批前 | 借:待处理财产损溢 固定资产减值准备 累计折旧 贷:固定资产 |

| 审批后 | 借:其他应收款 营业外支出 贷:待处理财产损溢 |

【提示】

如果年末固定资产盘亏尚未经批准,则先按照上述规定调账;日后批准金额与调账金额不一致,按照会计差错进行更正。

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!网校老师帮你抓重点、提炼考点!快去入手吧!立即购买>>

相关阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载