新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

第一部分

第一章 总论(第2层次)

考试分值:3-5分左右。

考点围绕:审计的产生与发展、独立性、审计职能、审计分类。

第一节 概述

熟悉几个时间:古代:审计名称产生,机构的设置(西周出现审计性质的财政经济监察工作,设“宰夫”。秦、汉两代采用“上计制度”。宋代出现“审计”一词名称。)

新中国:宪法1982、审计法2006.6、审计法实施条例2010.5、国家审计准则2011.1。2018新增,组建中央审计委员会设在审计署(审议审计监督重大政策和改革方案,审议年度中央预算执行……)。

现代内部审计主要标志:一是审计的方法从过去的详细审计改变为以评价内部控制系统为基础的抽样检查;二是审计的领域从财务收支扩大到经营管理。

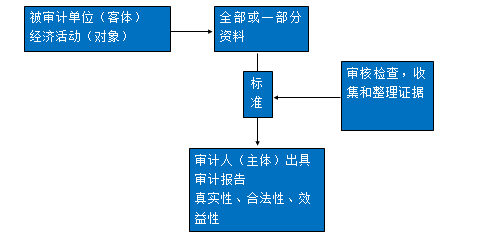

审计的定义:审计主体、审计客体、审计对象。

独立性是审计的本质特征,表现在组织机构、业务工作、经济来源和人员上的独立等多方面。

第二节 审计的职能、地位和作用

职能:审计具有经济监督、经济评价和经济鉴证职能。(要会区别)

在审计实务中,审计机关和审计人员从依法检查到依法评价,从依法做出审计处理处罚决定到督促决定的执行,无不体现着审计的经济监督职能。

在现代审计实务中,绩效审计最能体现审计的经济评价职能。

注册会计师接受委托并通过财务报表审计出具的审计报告就体现了审计的经济鉴证职能。又如,国家审计机关经授权提交的审计结果报告也体现了审计的经济鉴证职能。

审计的地位——监督控制

国家审计是宪法确立的一项政治制度安排,具有稳固性、强制性和权威性,是国家治理的基石。

国家审计监督与党内监督、人大监督、民主监督、行政监督、司法监督、社会监督、舆论监督一同构成了我国权力制约和监督体系,在推进全面依法治国、建设社会主义法治国家进程中具有独特的地位和作用。

社会审计有其充分的独立性。注册会计师提供的产品是具有不同保证程度的报告(合理保证、有限保证)。用户依据这些产品进行判断并做出作为或不作为的决策。注册会计师不具备执法的手段,只能拒绝接受委托或出具非标准审计报告。社会审计的地位表现为法定的但依托市场的经济监督。

作用:区别国家审计、内部审计、社会审计的作用

第三节 审计分类

按审计主体分类

国家审计的主要特点是(3);内部审计的特点是(3);社会审计的特点是(3)。

按审计内容分类

1.财政财务审计:(1)财政审计(2)财务审计

2.财经法纪审计

3.绩效审计

按审计范围分类

1.全部审计 2.局部审计(与审计取证方法中详查法、抽查法区别)。

按审计时间分类:按实施审计的时间、按实施审计的周期、按审计是否为初次实施

按执行审计的地点分类:就地审计、报送审计

按审计的组织方式分类:授权审计、委托审计

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载