新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

每一个不曾起舞的日子,都是对生命的辜负,又是元气满满的一天,快来看看正保会计网校精心整理的中级会计职称《中级会计实务》的知识点吧!在备考中级的路上,网校助你一臂之力!

1.无形资产在分期付款方式下入账成本的计算、每期财务费用的计算及每期期初长期应付款现值的计算;

2.非货币性资产交换及债务重组方式下无形资产入账成本的计算;

3.土地使用权的会计处理原则:

①地皮单列“无形资产——土地使用权”,地上建筑物单列“固定资产”;

②如实在无法分清则统一称为“固定资产”;

③房地产开发商所购地皮用于开发房产的,统一计入“开发产品”。

4.无形资产研究开发费用的会计处理原则

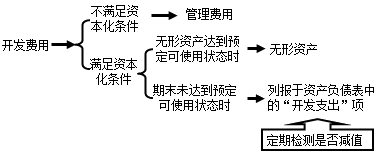

5.开发阶段有关支出资本化条件的确认

同时满足下列条件的,才可资本化:

①完成该无形资产以使其能够使用或出售在技术上具有可行性;

②具有完成该无形资产并使用或出售的意图;

③无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

④有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

⑤归属于该无形资产开发阶段的支出能够可靠地计量。

6.无形资产使用寿命的确认原则

①法定期限、有效使用期限和合同期限三者最短;

②如续注成本小则并入整个摊销期摊销,如成本大则单列无形资产核算;

③无期限的无形资产不摊销,但需定期检测是否减值。

7.无形资产减值的提取和后续摊销额的计算;

8.无形资产出售时损益额的计算;

9.无形资产报废损失的归属科目。

机会总是留给有准备的人,直达总是那些备考充分的考生。2018年中级会计职称预习课程已全部开通,报名后即可听课、做题,快来学习准备直达吧!立即查看>> 选课之前可试听哟!立即试听>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载