新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

在漫长而艰难的中级会计职称备考过程中,正保会计网校总能帮助考生快速进入备考状态,增加考试筹码。网校又准备了《中级会计实务》的关键考点,快来学习吧!

销售商品收入的确认,必须同时符合以下5个条件:

1.企业已将商品所有权上的主要风险和报酬转移给购货方;(本质)

(1)一般判断标准:商品所有权凭证或实物交付点即为风险报酬转移点。(表现形式)

【教材例14-1】甲公司与乙公司签订一项设备定制合同,约定乙公司预付部分货款供甲公司购买原材料,甲公司应严格按照乙公司的要求制造该设备。假定甲公司当年度按照乙公司的要求制造完成该设备,并送交乙公司验收合格。假定该设备不需要安装,乙公司尚未支付剩余货款。

【解析】本例中,甲公司已按合同约定制造完成该设备,并经乙公司验收合格,说明该设备所有权上的主要风险和报酬已经转移给乙公司。虽然乙公司尚未支付剩余货款,甲公司仍可以认为设备所有权上的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,甲公司应当确认收入。

【教材例14-2】甲公司销售一批商品给丙公司。丙公司已根据甲公司开出的发票账单支付了货款,取得了提货单,但甲公司尚未将商品移交丙公司。

【解析】甲公司采用交款提货的销售方式,购买方支付货款并取得提货单,说明商品所有权上的主要风险和报酬已经转移给购买方,虽然商品未实际交付,甲公司仍可以认为商品所有权上的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,甲公司应当确认收入。

(2)特殊情况

①企业销售的商品在质量、品种、规格等方面不符合合同规定的要求,又未根据正常的保证条款予以弥补,因而仍负有责任,此时不能确认收入。

【教材例14-5】甲公司向乙公司销售一批商品,乙公司收到商品后,发现商品质量没有达到合同约定的要求,要求在价格上给予一定折让,否则要求退货。甲公司也未采取任何补救措施。

【解析】该案例中即使商品已经交付,但双方交易并未实质完成,其商品所有权上的主要风险和报酬依然在甲公司,因此甲公司不可确认收入,而应作商品移库处理。

②在委托代销方式下,委托方的收入实现取决于受托方是否完成了商品销售。只有在收到受托方的代销清单时,方可认定收入。

【备注】如果是包销,则委托方应在商品发出时即确认收入。

【教材例14-4】甲公司委托乙公司销售商品100件,协议价为200元/件,成本为120元/件。代销协议约定,乙公司在取得代销商品后,无论是否能够卖出、是否获利,均与甲公司无关。这批商品已经发出,货款尚未收到。甲公司开出的增值税专用发票上注明的增值税额为3400元。

【解析】包销前提下,委托方发出商品即表明与商品所有权有关的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,委托方应确认相关销售商品收入。

③企业尚未完成售出商品的安装或检验工作,而且此项安装或检验任务是销售合同的重要组成部分,此时应在安检完毕后确认收入。

【教材例14-6】甲公司向乙公司销售一部电梯,合同约定,甲公司应负责该电梯的安装工作,在安装工作结束并经乙公司验收合格后,乙公司应立即支付剩余货款。

【解析】电梯安装调试工作通常是电梯销售合同的重要组成部分,只有在电梯安装完毕后才可确认收入。

④销售合同中规定了由于特定原因买方有权退货的条款,而企业又不能确定退货的可能性时应在退货期满时确认收入。

【教材例14-7】甲公司为推销一种新产品,在试用期内如果对产品使用效果不满意,甲公司无条件给予退货。

【解析】本例中,甲公司虽然已将产品售出,并已收到货款。但由于是新产品,甲公司无法估计退货的可能性,因此只能等到退货期满时方可确认收入。

另外,在认定此标准时,要重实质不能仅看形式。

【多选题】下列各项中,表明已售商品所有权的主要风险和报酬尚未转移给购货方的有( )。

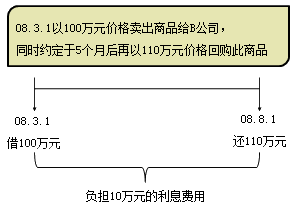

A.销售商品的同时,约定日后将以融资租赁方式租回

B.销售商品的同时,约定日后将以高于原售价的固定价格回购

C.已售商品附有无条件退货条款,但不能合理估计退货的可能性

D.向购货方发出商品后,发现商品质量与合同不符,很可能遭受退货

【正确答案】ABCD

2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

在售后回购方式下,就是由于商品的处置权未转移而不能确认为收入。

3.收入的金额能够可靠地计量;

4.相关的经济利益很可能流入企业;

【教材例14-13】甲公司在20×9年7月12日向乙公司销售一批商品,开出的增值税专用发票上注明的销售价格为200000元,增值税额为34000元,款项尚未收到;该批商品成本为120000元。甲公司在销售时已知乙公司资金周转发生困难,但为了减少存货积压,同时也为了维持与乙公司长期建立的商业合作关系,甲公司仍将商品发往乙公司且办妥托收手续。假定甲公司发出该批商品时其增值税纳税义务已经发生。

【解析】

(1)20×9年7月12日,甲公司发出商品

借:发出商品120000

贷:库存商品120000

同时,将增值税专用发票上注明的增值税额转入应收账款

借:应收账款——乙公司34000

贷:应交税费——应交增值税(销项税额)34000

(注:如果销售该商品的增值税纳税义务尚未发生,则不作这笔分录)

(2)20×9年10月5日,甲公司得知乙公司经营情况逐渐好转,乙公司承诺近期付款

借:应收账款——乙公司200000

贷:主营业务收入200000

借:主营业务成本120000

贷:发出商品120000

(3)20×9年10月16日,甲公司收到款项

借:银行存款234000

贷:应收账款——乙公司234000

5.相关的已发生或将发生的成本能够可靠地计量;

【教材例14-11】甲公司与乙公司签订协议,约定甲公司生产并向乙公司销售一台大型设备,甲公司委托丙公司生产其中的一个主要部件,并按实际成本的108%结付款项。假定甲公司本身负责的部分和丙公司负责的部件全部生产完成且已经组装完结交付给了乙公司,乙公司经验收合格将款项支付给了甲公司,但丙公司尚未提供其负责部件的成本资料。

【解析】虽然甲公司已将大型设备交付给乙公司,且已收到货款。但是,甲公司为该大型设备发生的相关成本因丙公司相关资料未送达而不能可靠地计量,也不能合理估计。因此,甲公司收到货款时不应确认为收入。

想要通过中级会计职称考试,提早备考至关重要,充足的预习、复习时间才能保证知识的充分吸收。2018年中级会计职称预习课程已全部开通,报名后即可听课、做题,选课之前可进行试听哦!课程介绍>> 课程试听>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载