新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

从来没有一种坚持会被辜负,当你备考中级会计职称懊恼的时候,跌倒的时候,一定不要轻言放弃,正保会计网校与你一起负重前行!先来学习一下网校精心整理的《中级会计实务》的关键考点吧!

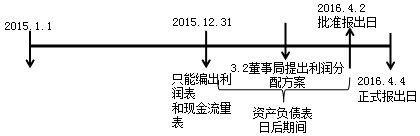

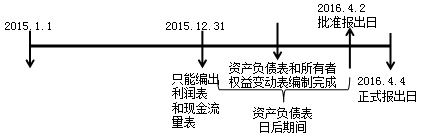

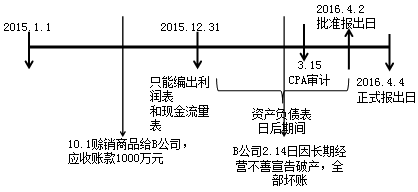

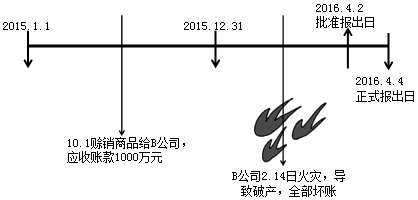

(一)资产负债表日后事项的概念

资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报告日之间发生的有利或不利事项。

(二)关键理解点

1.年度资产负债表日是指每年的12月31日。

2.财务报告批准报出日是由董事会或经理(厂长)会议或类似机构批准财务报告报出的日期。

3.资产负债表日后事项所涵盖的期间,是指报告年度次年的1月1日至董事会、经理(厂长)会议或类似机构对财务报告的批准报出日之间的期间。

如果在财务报告的批准报出日至正式报出之间又发生了需调整或说明的事项,则需重新修正报告内容并再次确定财务报告的批准报出日,此时资产负债表日后事项的期间界限就要延至新确定的财务报告批准报出日。如果再次出现上述情况,又要重新确定财务报告批准报出日,资产负债表日后事项又得依此类推。

【教材例19-1】甲上市公司20×9年的年度财务报告于2×10年3月20日编制完成,注册会计师完成年度财务报表审计工作并签署审计报告的日期为2×10年4月15日,董事会批准财务报告对外公布的日期为2×10年4月17日,财务报告实际对外公布的日期为2×10年4月21日,股东大会召开日期为2×10年5月12日。

【解析】甲上市公司20×9年度财务报告资产负债表日后事项涵盖的期间为2×10年1月1日至4月17日。如果在2×10年4月17日~21日之间发生了重大事项,假设经调整或说明后的财务报告再经董事会批准报出的日期为2×10年4月26日,实际报出的日期为2×10年4月29日,则资产负债表日后事项涵盖的期间为2×10年1月1日至4月26日。

4.不是发生在资产负债表日后期间的所有事项都定为资产负债表日后事项,而是那些与资产负债表日存在状况有关的事项或对企业财务状况具有重大影响的事项。

5.资产负债表日后事项既包括不利的事项也包括有利的事项。

【关键考点】掌握资产负债表日后事项的界定

中级备考之路,不怕千万人阻挡,只怕自己投降,在通往胜利的道路上,虽然艰苦但不孤独,2018中级会计职称预习课程已全部开通,网校陪你同行,我们一起咬紧牙关,背水一战!课程介绍>> 课程试听>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载