新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

勤奋者废寝忘食,懒惰人总没有时间。中级会计职称考试已经向你挥手了,抓紧备考吧!正保会计网校为大家整理了中级会计职称财务管理知识点,备考就从今天开始!就从此刻开始!

知识点:成本性态分析混合成本

1.混合成本的基本特征

“混合”了变动成本和固定成本两种不同性质的成本。

·它们要随业务量的变化而变化;

·它们的变化又不能与业务量的变化保持着纯粹的正比例关系。

2.混合成本的分类

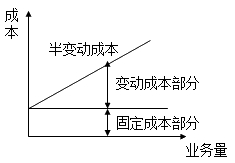

·半变动成本

有一定初始量基础上,随着业务量的变化而成正比例变动的成本。

如:固定电话费

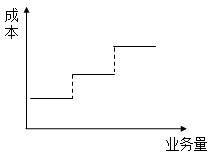

·半固定成本(阶梯式变动成本)

这类成本在一定业务量范围内的发生额是固定的,但当业务量增长到一定限度,其发生额就突然跳跃到一个新的水平,然后在业务量增长的一定限度内,发生额又保持不变,直到另一个新跳跃。

如:企业的管理员、运货员、检验员的工资。

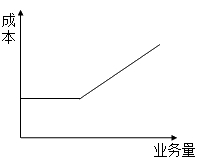

·延期变动成本

在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长成正比例变动。

如:职工的工资=职工的基本工资+工作时间超出正常标准支付加班薪金。

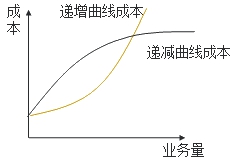

·曲线变动成本

通常有一个不变的初始量,随着业务量的增加,成本也逐步变化,但它与业务量的关系是非线性的;

如:递增曲线成本(累进计件工资、违约金等);

递减曲线成本(有价格折扣或优惠条件下的水、电消费成本、“费用封顶”的通信服务费)。

备考2021中级会计职称,网校会与你同在,肩并肩与你一起迎战考试,做你备考路上的坚强后盾!加入正保会计网校!2021年课程已经上线,购买2021年课程赠送2020年相应课程,快来了解一下吧!立即加入学习>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载