新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【知识点】自行建造固定资产

1.自营方式建造固定资产

企业通过自营方式建造的固定资产,其入账价值应当按照该项资产达到预定可使用状态前所发生的必要支出确定,包括直接材料、直接人工、直接机械施工费等。

企业为建造固定资产准备的各种物资,包括工程用材料,尚未安装的设备以及为生产准备的工器具等,通过“工程物资”科目进行核算。工程物资应当按照实际支付的买价、运输费、保险费等相关税费作为实际成本。

工程完工后剩余的工程物资,如转作本企业库存材料的,按其实际成本或计划成本转作企业的库存材料。

所建造的固定资产已达到预定可使用状态,但尚未办理竣工决算的,应当自达到预定可使用状态之日起,根据工程预算、造价或者工程实际成本等,按暂估价值转入固定资产,并按有关计提固定资产折旧的规定,计提固定资产折旧。待办理竣工决算手续后再调整原来的暂估价值,但不需要调整原已计提的折旧额。

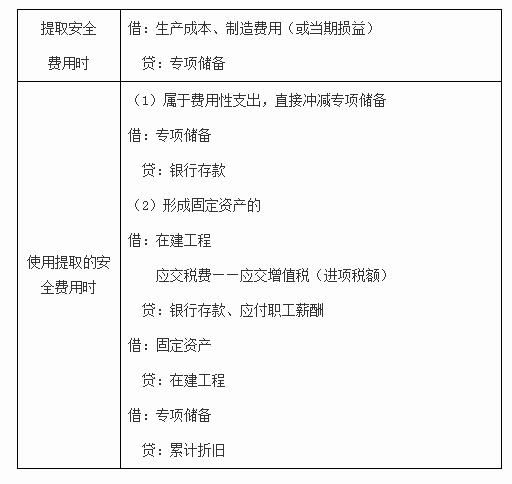

高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入“专项储备”科目。企业使用提取的安全生产费时,属于费用性支出的,直接冲减专项储备。企业使用提取的安全生产费形成固定资产的,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。该固定资产在以后期间不再计提折旧。

【提示】“专项储备”科目期末余额在资产负债表所有者权益项目下“其他综合收益”和“盈余公积”之间增设“专项储备”项目反映。

2.出包方式建造固定资产

企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出、以及需分摊计入各固定资产价值的待摊支出。

待摊支出是指在建设期间发生的,不能直接计入某项固定资产价值、而应由所建造固定资产共同负担的相关费用,包括为建造工程发生的管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失,以及负荷联合试车费等。

待摊支出分摊率=累计发生的待摊支出÷(建筑工程支出+安装工程支出)×100%

××工程应分配的待摊支出=(××工程的建筑工程支出+××工程的安装工程支出)×待摊支出分摊率

![]()

![]()

2016年中级会计职称的备考工作正在进行,为了使大家的复习更有针对性,正保会计网校学员在论坛中分享了中级会计职称《中级会计实务》科目的知识点,希望对大家有所帮助,祝大家备考愉快,梦想成真!

为方便广大考生高效备考,网校持续更新中级会计职称知识点,同时为考生开设了特色班、精品班、实验班、![]() 定制班

定制班![]() 、移动班不同辅导班次,考生可以根据自身情况进行选择。另外,为配合网校辅导课程特推出2016中级会计职称梦想成真辅导书,现在订购,限时尊享7折优惠并且购书送价值1500元大礼包(详情>>)!

、移动班不同辅导班次,考生可以根据自身情况进行选择。另外,为配合网校辅导课程特推出2016中级会计职称梦想成真辅导书,现在订购,限时尊享7折优惠并且购书送价值1500元大礼包(详情>>)!

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载