新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

关键知识点,提前先了解。小编为大家精心准备了中级会计职称的《财务管理》关键考点,快坐上小编的车一起加入备考大军吧!

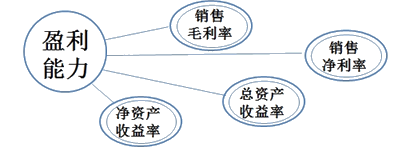

销售毛利率

销售毛利率 = 销售毛利 ÷ 销售收入

销售毛利=销售收入-销售成本

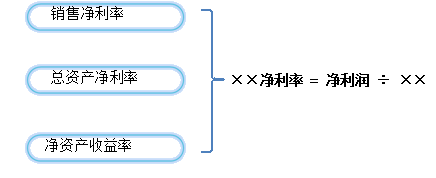

总资产净利率= 净利润 ÷ 总资产

=(净利润/销售收入)×(销售收入/总资产)

总资产净利率=销售净利率×总资产周转次数

净资产收益率=净利润 ÷ 股东权益

=(净利润/总资产) × (总资产/股东权益)

权益净利率=总资产净利率×权益乘数

【例题·单选题】假定其他条件不变,不列各项经济业务中,会导致公司总资产净利率上升的是( )。

A.收回应收账款

B.用资本公积转增股本

C.用银行存款购入生产设备

D.用银行存款归还银行借款

【正确答案】D

【答案解析】总资产净利率=净利润/平均总资产,选项D会使得银行存款下降,从而使得总资产下降,所以总资产净利率会提高。

【例题·单选题】某企业的资产净利率为20%,若产权比率为1,则净资产收益率为( )。

A.15%

B.20%

C.30%

D.40%

【正确答案】D

【答案解析】由于产权比率为1,即负债除以股东权益=1,那么权益乘数=资产/所有者权益=2,净资产收益率=资产净利率×权益乘数=20%×2=40%。所以,选项D是正确的。

机会总是留给有准备的人,直达总是那些备考充分的考生。2018年中级会计职称预习课程已全部开通,报名后即可听课、做题,快来学习准备直达吧!立即查看>> 选课之前可试听哟!立即试听>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载