新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

备考这一路,我们始终,与焦虑相伴,与辛酸相伴,与眼泪相伴。请让正保会计网校陪您,度过这段漫长备考之路。以下为中级会计职称《经济法》高频考点,你记住了吗?

1.票据权利的取得

(1)票据的取得必须给付对价

(2)因“税收、继承、赠与”可以依法无偿取得票据的,不受给付对价之限制,但所享有的票据权利“不得优于前手”

(3)因“欺诈、偷盗、胁迫、恶意或重大过失”而取得票据的,不得享有票据权利。

【例题·判断题】甲以背书方式将票据赠与乙,乙可以取得优于甲的票据权利。( )

【正确答案】×

【答案解析】本题考核票据权利的取得。根据规定,因税收、继承、赠与可以依法无偿取得票据的,不受给付对价的限制。但是,所享有的票据权利不得优于其前手的权利。

2.票据权利补救

票据丧失后可以采取“挂失止付、公示催告、普通诉讼”三种形式进行补救。

(1)挂失止付

①概念

挂失止付是指失票人将丧失票据的情况通知付款人或代理付款人,由接受通知的付款人或代理付款人审查后暂停支付的一种方式。

②可以挂失支付的票据种类

只有确定付款人或代理付款人的票据丧失时才可进行挂失止付。

包括:已承兑的商业汇票、支票、填明“现金”字样和代理付款人的银行汇票、填明“现金”字样的银行本票。

③止付期

付款人或者代理付款人自收到挂失止付通知书之日起12日内没有收到人民法院的止付通知书的,自第13日起,不再承担止付责任,持票人提示付款即依法向持票人付款。

【注意】挂失止付不是丧失票据后采取的必经措施,而是一种暂时的预防措施。

(2)公示催告

①概念

公示催告,是指在票据丧失后,由失票人向“人民法院”提出申请,请求人民法院以公告方法通知不确定的利害关系人限期申报权利,逾期未申报者,由人民法院通过除权判决宣告所丧失票据无效的一种制度。

②可公示催告的票据

只有可以背书转让的票据才能申请公示催告,填明现金字样的银行汇票、填明现金字样的银行本票,现金支票不得申请公示催告。

③公示催告期

公示期间不得少于60日,且公示催告期间届满日不得早于票据付款日后15日

(3)普通诉讼

普通诉讼,是指丧失票据的失票人向人民法院提起民事诉讼,要求法院判定付款人向其支付票据金额的活动。

【例题·多选题】下列票据中,在丧失后可以挂失止付的有( )。

A.已承兑银行承兑汇票

B.支票

C.未承兑商业承兑汇票

D.未填明“现金”字样的银行本票

【正确答案】AB

【答案解析】本题考核票据的挂失止付。根据规定,已承兑的商业汇票、支票、填明“现金”字样和代理付款人的银行汇票以及填明“现金”字样的银行本票丧失,可以由失票人通知付款人或者代理付款人挂失止付。未填明“现金”字样和代理付款人的银行汇票以及未填明“现金”字样的银行本票丧失,不得挂失止付。

3.票据权利的消灭

票据权利在下列期限内不行使而消灭:

(1)持票人对票据的出票人和承兑人的权利,自票据到期日起2年;

(2)见票即付的汇票、本票,自出票日起2年;

(3)持票人对支票出票人的权利,自出票日起6个月;

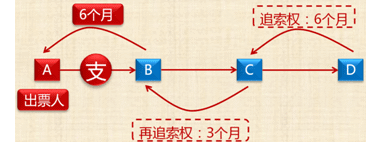

(4)持票人对前手的追索权,自被拒绝承兑或者被拒绝付款之日起6个月;

(5)持票人对前手的再追索权,自清偿或者被提起诉讼之日起3个月。

【注意1】票据权利丧失但仍然享有民事权利。

【注意2】第(4)、(5)种情况所指的追索权,不包括对“出票人、承兑人”的追索权。

【试题·单选题】甲公司于2012年2月10日签发一张汇票给乙公司,付款日期为同年3月20日。乙公司将该汇票提示承兑后背书转让给丙公司,丙公司又将该汇票背书转让给丁公司。丁公司于同年3月23日向承兑人请求付款时遭到拒绝。根据《票据法》的规定,丁公司向甲公司行使追索权的期限是( )。

A.自2012年2月10日至2014年2月10日

B.自2012年3月20日至2014年3月20日

C.自2012年3月23日至2012年9月23日

D.自2012年3月23日至2012年6月23日

【正确答案】B

【答案解析】本题考核票据权利时效。持票人对商业汇票的出票人的追索权,自票据到期日起2年。

中级会计职称《经济法》法条比较多,容易记混记乱,但是掌握了知识点的基本原理就可以避免这些问题,为了帮助大家吃透知识点,更好地记忆经济法,网校邀请老师侯永斌为大家讲解知识点,助力大家一一攻破,立即查看>>还有更多精美课程。课程详情>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载