新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

学习有重点,备考才高效!2017年中级会计职称9月9日就要开考了,为了帮助大家更好地学习,正保会计网校整理了中级会计职称《经济法》第7章的知识点“跨地区经营汇总纳税的征收管理”,大家快来学习吧,祝大家每天进步!

【知识点】跨地区经营汇总纳税的征收管理

(一)基本方法

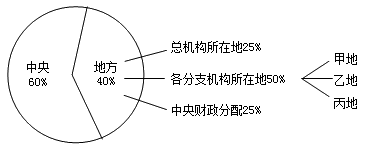

1.企业总分机构统一计算当期应纳税额的地方分享部分,即按40%比例计算总分机构应缴地方财政的应纳税额。计算出的应纳税额按100%计,其中25%由总机构所在地分享,50%由各分支机构所在地分享,25%按一定比例由中央财政在各地间进行分配。

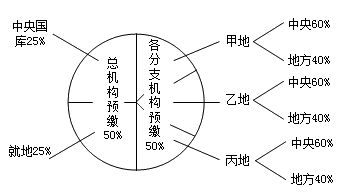

2.总机构根据企业本期经营结果统一计算企业实际利润额、应纳税额,并由总机构和分支机构按月或按季就地预缴企业所得税。具体预缴办法:应纳税总额50%部分由总机构预缴,其中:25%部分就地办理缴库,剩余25%部分由总机构全额缴入中央国库;其他50%应纳税款则由总机构统一计算并在各分支机构间分摊,由分支机构就地办理缴库,缴库后的税款收入按60:40分享。

3.总机构和分支机构应分期预缴的企业所得税,50%在各分支机构间分摊预缴,50%由总机构预缴。

4.分支机构分摊的预缴税款,则由总机构按照以前年度分支机构的经营收入、职工工资和资产总额三个因素综合计算各分支机构应分摊所得税款的比例,三个因素的权重依次为0.35.0.35.0.30。分摊预缴计算公式如下:

各分支机构分摊预缴额=所有分支机构应分摊的预缴总额×该分支机构分摊比例

该分支机构分摊比例=0.35×(该分支机构营业收入÷各分支机构营业收入之和)+0.35×(该分支机构工资总额÷各分支机构工资总额之和)+0.30×(该分支机构资产总额÷各分支机构资产总额之和)

总机构和分支机构处于不同税率地区的,先由总机构统一计算全部应纳税所得额,然后依照规定的比例、三个因素及其权重,计算划分不同税率地区机构的应纳税所得额后,再分别按总机构和分支机构所在地的适用税率计算应纳税额。同时规定,当年新设立的分支机构第二年起参与分摊,当年撤销的分支机构第二年起不参与分摊。

(二)适用范围

1.该处理办法适用于在中国境内跨地区设立不具有法人资格营业机构、场所(以下简称分支机构)的居民企业,该居民企业为汇总纳税企业。

2.实行就地预缴办法的企业暂定为总机构和具有主体生产经营职能的二级分支机构,三级及三级以下分支机构应并入二级机构测算。

(三)分级管理与汇算清缴

1.居民企业总机构、分支机构分别由所在地主管税务机关属地监督和管理。各企业总分机构在规定比例内按月或按季向所在地主管税务机关申报、预缴企业所得税。

2.各分支机构不进行企业所得税汇总清缴,统一由总机构按照相关规定进行。总机构所在地税务机关根据汇总计算的企业年度全部应纳税额,扣除总机构和各境内分支机构已缴纳的税款,多退少补。

当年应补缴的所得税款,由总机构缴入中央国库。当年多缴的所得税款,由总机构所在地主管税务机关开具“税收收入退还书”等凭证,按规定程序从中央国库办理退库。

推荐阅读:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载