新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2016年中级会计职称考试备考已经开始,目前阶段为预习阶段,在2016年新教材还未发布前,大家可以跟着正保会计网校的预习班课程及上一年基础班课程提前学习。以下整理了第一章总论中关于“会计基础”知识点的讲解!

2016中级会计职称考试《中级会计实务》预习

第一章 总论

第一节 财务报告目标

一、知识点预习——会计基础

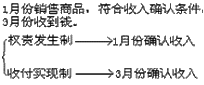

企业会计的确认、计量和报告应当以权责发生制为基础。

目前,我国的行政单位会计采用收付实现制,事业单位部分经济业务或者事项的核算采用权责发生制,除此之外的业务采用收付实现制。

权责发生制要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

收付实现制则以款项收付期作为收入、费用归属期的认定标准。

二、练习

多选题

下列业务或事项中,体现权责发生制会计基础的有( )。

A、预收款销售商品时通常在发出商品时确认收入

B、考虑弃置费用时,按预计负债摊余成本和实际利率计算确定的利息费用在发生时计入财务费用

C、分期付款购入固定资产具有融资性质的,未确认融资费用按实际利率法摊入各期财务费用

D、事业单位收到财政部门拨入的日常事业活动经费10万元计入财政补助收入

【正确答案】 ABC

【答案解析】 权责发生制,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。选项ABC符合权责发生制的要求;选项D,事业单位除经营性收支业务外,一般采用的是收付实现制。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载