新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

啦啦啦。。。2016年悄悄地就到了尾声,马上就要开启2017年的新生活了!不要激动,2017年中级会计职称也开始备考啦!正保会计网校在这里特意为大家整理了《财务管理》第三章的知识点:定期预算与滚动预算。祝大家学习愉快!

【知识点】:定期预算与滚动预算

一、定期预算编制方法

以不变的会计期间作为预算期的一种编制预算的方法。

|

优点

|

预算期间与会计期间相对应,便于将实际数与预算数进行对比,有利于对预算执行情况进行分析和评价。 |

|

缺点

|

缺乏长远打算,导致一些短期行为。 |

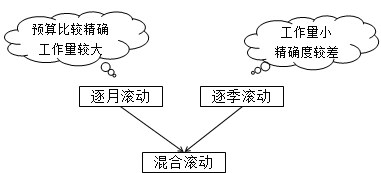

二、滚动预算编制方法

将预算期与会计期间脱离开,随着预算的执行不断地补充预算,逐期向后滚动,使预算期始终保持为一个固定长度

【提示】对未来的了解程度具有对近期把握较大,对远期的预计把握较小。

|

优点 |

能够保持预算的持续性,有利于结合企业近期目标和长期目标,考虑未来业务活动;使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。 |

|

缺点 |

工作量大。 |

【单选题】随着预算执行不断补充预算,但始终保持一个固定预算期长度的预算编制方法是( )。

A.滚动预算法

B.弹性预算法

C.零基预算法

D.定期预算法

【正确答案】A

【答案解析】滚动预算法是指在编制预算时,将预算期与会计期间脱离开,随着预算的执行不断地补充预算,逐期向后滚动,使预算期始终保持为一个固定长度的一种预算方法,所以本题的正确答案是选项A。

过元旦啦,小编也比较激动,但是小编仍然没忘记提醒大家学习!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载