新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

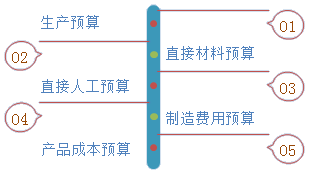

收假的第一天,是不是很困啊?快打起精神,2017年的新生活开始了!中级会计职称真的要备考啦!2017,我们一起(17)备考!正保会计网校特为大家整理了《财务管理》第三章的知识点:生产相关预算的编制 。祝大家学习愉快!

【知识点】:生产相关预算的编制

|

季 度

|

一

|

二

|

三

|

四

|

全 年

|

|

预计销售量

加:预计期末产成品存货 合 计 减:预计期初产成品存货 预计生产量 |

100

15 115 10 105 |

150

20 170 15 155 |

200

18 218 20 198 |

180

20 200 18 182 |

630

20 650 10 640 |

二、直接材料预算

某种材料耗用量=产品预计生产量×单位产品定额耗用量

某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量

|

季 度

|

一

|

二

|

三

|

四

|

全 年

|

|

预计生产量(件)

单位产品材料用量(千克/件) 生产需用量(千克) 加:预计期末存量(千克) 减:预计期初存量(千克) 预计材料采购量(千克) 单 价(元/千克) 预计采购金额(元) |

105

10 1050 310 300 1060 5 5300 |

155

10 1550 396 310 1636 5 8180 |

198

10 1980 364 396 1948 5 9740 |

182

10 1820 400 364 1856 5 9280 |

640

10 6400 400 300 6500 5 32500 |

|

预计现金支出

|

|

|

|

|

|

|

上年应付账款

|

2350

|

|

|

|

2350

|

|

第一季度(采购5300元)

|

2650

|

2650

|

|

|

5300

|

|

第二季度(采购8180元)

|

|

4090

|

4090

|

|

8180

|

|

第三季度(采购9740元)

|

|

|

4870

|

4870

|

9740

|

|

第四季度(采购9280元)

|

|

|

|

4640

|

4640

|

|

合 计

|

5000

|

6740

|

8960

|

9510

|

30210

|

三、直接人工预算

某种产品直接人工工时总数=单位产品定额工时×该产品预计生产量

预计直接人工总成本=单位工时工资率×该种产品直接人工工时总数

【提示】由于工资一般都要全部支付现金,因此直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额。

|

季 度

|

一

|

二

|

三

|

四

|

全 年

|

|

预计产量(件)

单位产品工时(小时/件) 人工总工时(小时) 每小时人工成本(元/小时) 人工总成本(元) |

105

10 1050 2 2100 |

155

10 1550 2 3100 |

198

10 1980 2 3960 |

182

10 1820 2 3640 |

640

10 6400 2 12800 |

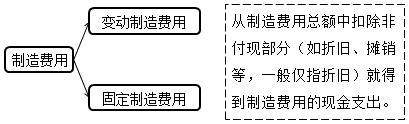

四、制造费用预算

反映生产成本中除直接材料和直接人工以外的一切不能直接计入产品制造成本的间接制造费用的预算。

|

季 度

|

一

|

二

|

三

|

四

|

全 年

|

|

变动制造费用:

|

|

|

|

|

|

|

间接人工(1元/件)

间接材料(1元/件) 修理费(2元/件) 水电费(1元/件) 小 计 |

105

105 210 105 525 |

155

155 310 155 775 |

198

198 396 198 990 |

182

182 364 182 910 |

640

640 1280 640 3200 |

|

固定制造费用:

|

|

|

|

|

|

|

修理费

折 旧 管理人员工资 保险费 财产税 小 计 |

1000

1000 200 75 100 2375 |

1140

1000 200 85 100 2525 |

900

1000 200 110 100 2310 |

900

1000 200 190 100 2390 |

3940

4000 800 460 400 9600 |

|

合 计

|

2900

|

3300

|

3300

|

3300

|

12800

|

|

减:折旧

现金支出的费用 |

1000

1900 |

1000

2300 |

1000

2300 |

1000

2300 |

4000

8800 |

为了便于以后编制产品成本预算,需要计算小时费用率。

变动制造费用小时费用率=3200÷6400=0.5(元/小时)

固定制造费用小时费用率=9600÷6400=1.5(元/小时)

为了便于以后编制现金预算,需要预计现金支出。制造费用中,除折旧费外都需支付现金,所以,根据每个季度制造费用数额扣除折旧费后,即可得出“现金支出的费用”。

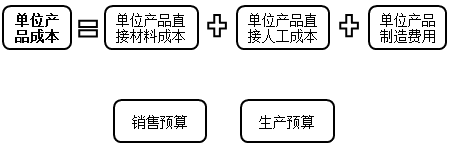

五、产品成本预算

|

单位成本

|

生产成本

(640件) |

期末存货

(20件) |

销货成本

(630件) |

|||

| 每千克或每小时 | 投入量 | 成 本(元) | ||||

|

直接材料

直接人工 变动制造费用 固定制造费用 |

5 2 0.5 1.5 |

10千克 10小时 10小时 10小时 |

50 20 5 15 |

32000 12800 3200 9600 |

1000 400 100 300 |

31500 12600 3150 9450 |

|

合 计

|

90 | 57600 | 1800 | 56700 | ||

收假了,收心学习吧!那就报个班~

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载